1、概要

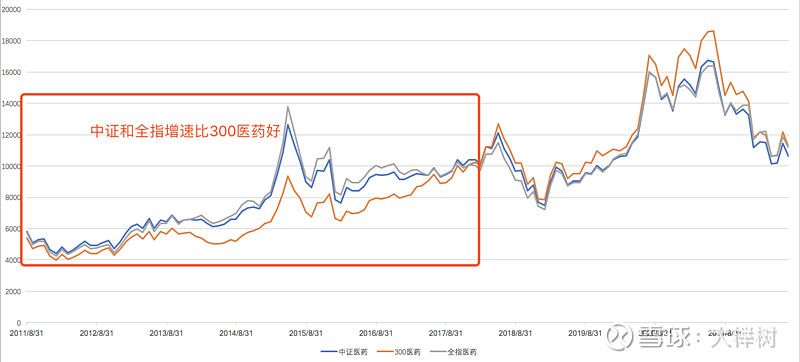

衣食住行医都是民生基本需求,也诞生了很多大牛股,股指(000991)也随着上涨了挺多,12年7月医药全指4800点左右,21年7月上涨到16000点,目前在10500点,最高年复合增长12.7%,目前数据计算年复合增长8.1%;而沪深300指数同期最高年复合增长9%,前数据计算年复合增长5.2%(仅仅指数增幅),整体看医药板块的收益会更高

2、ETF的筛选思路

全指医药指数(000991)把中证全指中医药卫生行业个股作为待选样本,按照行业内待选样本过去一年的日均成交金额、日均总市值由高到低排名,剔除成交金额排名后10%以及累计总市值占比达到 98%以后的证券,并且保持剔除后证券数量不少于 50 只;行业内剩余证券作为相应全指行业指数的样本。单个样本权重不超过 10%;每半年调整一次

中证医药卫生指数(000933)把中证800按照中证行业进行分类,进入医药卫生的全部证券作为相应行业指数的样本。单个样本设 10%权重上限;每半年调整一次

300医药指数(000913)是将沪深300按中证行业进行分类,进入医药卫生行业的全部证券作为相应行业指数的样本。每半年调整一次

从近三年的收益对三只ETF进行对比(2022年7月数据),中证医药ETF收益低很多,主要在全指医药和300医药选择,从风险角度全指医药更合适,相对更分散

3、全指医药相关性

与PE、PB的相关性差异不是很大,那么在PE和PB都进入低估的区间开始购买

4、行业营业利润增长情况

从整体的营业收入增幅看,营业利润年增长幅度在20-25%,Top10公司的年净利润增长幅度,近4年复合增长率35%,近3年复合增长率32%,由于智飞生物21年利润波动太大剔除掉,4年复合增长率28%,近3年复合增长率24%,整体行业的增速估计在25%左右

5、关于集采

国内目前已经在开展第7批集采中,集采对于消费者当然是好事情,很多药品单价下降90%+;对于ZF,由于老龄化进程加快,医保开支加大,需要节流,厂商让利,让大家有病可医治;对于企业,则影响会比较大,尤其是仿制药的公司,但是对于大型公司,则可能是好处,鼓励创新,生产出有竞争力的药品,这样在集采中也不会只拼价格,短期内业绩受压,在22年上半年很多大企业股价持续下跌,长期看会有很多大型企业跑出来获取更高的市场份额以及收益

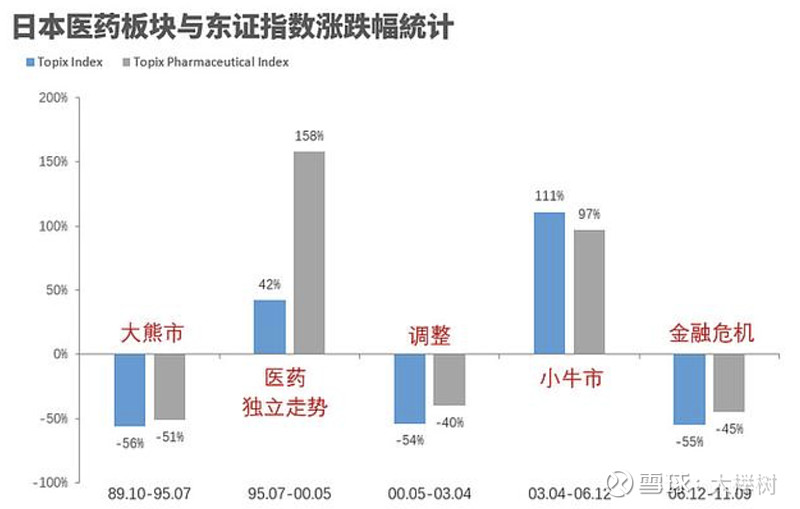

日本历史上也经历了类似中国的医疗集采, 在70年代以后的日本医保控费过程中,日本药企数量从1975年的1359家下降至2000年的1123家(减少17%),再到2010年的370家(减少67%),到2015年的305家(减少17%),四分之三以上的药企被淘汰掉了,龙头医药股的市占率稳步提升。从指数看,1973年至今日经225指数上涨3倍,日本医药行业指数上涨13倍。如果从更近的1995年至今来看,日经225指数基本持平,医药指数在此期间上涨3.5-4倍,复合增长率6%左右,医药指数能跑赢大盘走势。从整体日本医保控费过程中各个板块股价表现情况看,医疗器械>制药>连锁药店>医疗行业,美国也是医药器械龙头公司涨势比较好,下图来自网络

6、市场对全指医药的估值

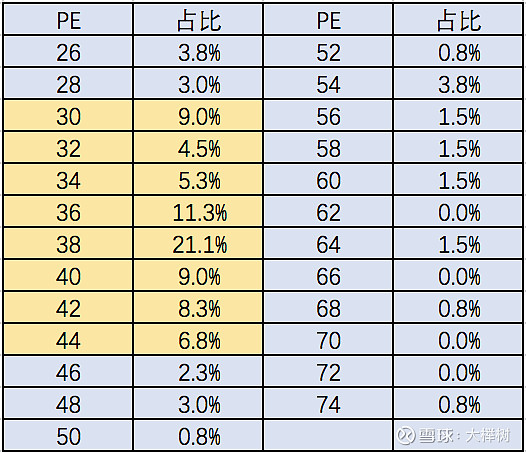

近10年的数据统计,PE在30-48倍的占比达到76%,只有15年5月和20年7月达到68倍及以上,目前收到一些ZC影响,估值角度(PE27倍)属于低位

7、买入策略

&1、相对估值角度,医药行业的PE百分比6%左右,PB百分比9%左右,都已经属于低估范围,可以逐步建仓,如果PE下降到26倍及以下,可以加大购买力度;另外20年、21年受到怡情影响,很多企业利润暴增,不一定能够持续,所以购买节奏上徐徐图之

&2、绝对估值角度,按照三年盈利计算,目前行业增速25-30%,如果PEG在1左右,PE在25-30倍;由于近3年平均利润=75%*2021年净利,目前的基础上8折是合适买点,PE在25-26倍可以逐步购买;另一种估法如果按照未来10年行业20%的净利润增速,合适的PE范围在31.5倍,如果预留一点安全边际,8折计算PE在25.2倍左右,可以设置一个PE从28到23倍的金字塔购买策略

&3、集采加快优胜劣汰,医药是一个专业性非常高的领域,可以买入主动基金,专业的选手去选择合适的标的

&4、国内的医药发展路径不一定出现类似日本的变化路径(日本医药1988-1995年医药的股价跑不过大盘),因为国内人口基数和环境差异较大;用日本的医药路径做一个坏的观察角度,在医药基金的投资上采用相对保守的估值策略或者降低预期收益去投资比较合适