@今日话题 $远兴能源(SZ000683)$ $福耀玻璃(SH600660)$ $山东海化(SZ000822)$

最近,玻璃价格突破盘整区间后,却表现羸弱,市场的核心关切是什么呢?

从长期来看,中国房地产的下降趋势已定,玻璃需求量的下降趋势没有太大问题,但是目前玻璃市场关心的问题短线怎么走。

当前,玻璃的主要原材料纯碱价格持续高位,产能利用率几乎完全打满,短期无新增产能,且玻璃厂的纯碱库存已经处在历史低位,光伏玻璃产能稳定扩张,煤炭价格也出现反弹,浮法玻璃产业已经出现了9个月的亏损,成本线是玻璃价格的底线所在。

乐观的人认为,2023年保交楼会带动一轮玻璃需求的反弹,带动玻璃价格的上涨。因为2019-2021年是中国房屋新开工面积的高峰期,而2022-2023年本来是房屋竣工的高峰期,2022年受到疫情与资金的影响,竣工面积大幅下滑,需求被积累到2023年。

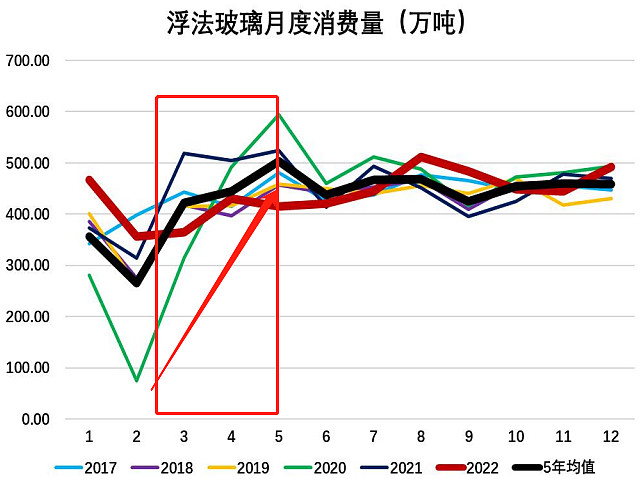

随着疫情的消退,以及国家对房地产行业的支持,新开工面积可能大幅减少,但是已经开工的项目,可能会加速竣工,从而带来玻璃需求的快速回暖。同时,每年的3-5月都是玻璃需求上升的阶段,短期对玻璃需求会有提振。

这就是当前支持玻璃价格上涨的主要逻辑。

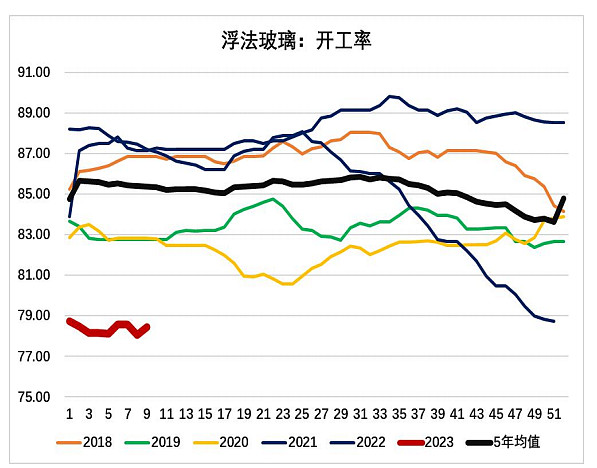

悲观的人认为,目前玻璃的开工率大概在80%以下,低于平均水平,且库存处在高位,即使需求复苏,产能也很容易恢复,也不会出现供需缺口。

可是,现在玻璃价格的核心矛盾不是玻璃的产需缺口,而是玻璃需求的方向,即使玻璃的产能没有问题,但是在纯碱产能打满的情况下,一旦玻璃端需求上行,纯碱供需缺口就会立刻放大,纯碱的价格上涨会推动玻璃价格的上涨。

也就是说,即使玻璃产能增加,持续亏损,成本端的压力也会促使玻璃价格上升,玻璃可能依然在亏损中上涨。

另外,悲观的人还认为,2022年1-2月份房地产数据的回暖也有问题。

虽然环比和同比数据均有大幅上升,但往年2月份是春节期间,成交量基数较低,而今年1月份是春节期间成交量基数也比较低,造成了数据大幅回暖的假象。除此之外,三年疫情期间的购房需求集中性暴发、2016年婴儿潮上学带来购房需求短期上升。还有人认为,目前二手房市场相对比较活跃,投资者对新房并不感冒。

实际上,这些情况的确存在,但这些情况主要影响的是长期趋势,并不影响短期趋势。新房影响的是新开工面积,并不会直接影响竣工端。

现在的核心问题是,房地产竣工面积是否会增加或减少?

悲观的人认为,有两种情况会遏制竣工面积的上升:

1、开发商宁愿烂尾也不开工。

由于房地产总体销量下行,房市走弱,开发商会担心竣工后的房子卖不出去,给企业带来巨大的现金流压力。所以,部分开发商会选择宁愿烂尾也不开工。

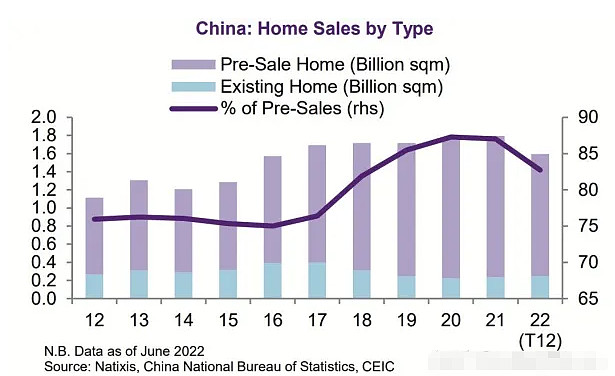

中国的房子主要是预售制,如下图所示,2020-2021年售出的房产预售率高达86%,在所有年份中都属于比较高的。也就是说,大多数房子已经卖出去了,这时候如果开发商不完成竣工,就很可能会酝酿出群体性事件了。政府不会眼睁睁看着的,2022年底的保交楼专项贷款的目的就是如此。

从开发商本身的动机来看,开发商也有意愿竣工,因为预售制下,开发商得一步步才能拿到钱,竣工后房地产才能拿到全额资金,如此竣工后反而能够大大缓解开发商的资金问题,竣工反而是一种开发商的自救行为。

为了防止开发商卷钱跑路,实际上在房地产开发过程中,开发商是无法一次性获得全部款项的。虽然各地都不一样,期房贷款通常是根据开发商已经完成的工程进度和销售进展来确定的。

因此,在开发商手里有钱的情况下,会尽可能把手里的项目竣工,收回资金,减少新项目开工。

2、手里真没钱

虽然开发商有意愿通过加快完成现有项目来回款,但是新开发项目难以收回成本,预售率下降,给房地产开发商带来了较大的压力,已开工但未完全售出的项目压力会比较大。

其实,这就是杠杆投资的弊端。过去很多房地产企业债务比例过高,行情好的时候,利润不错,行情不好的时候压力同样很大。2022年,房屋竣工面积大幅下滑的原因之一,就是房地产企业普遍面临资金问题。但2022年底,政策端的三只箭,将为这些企业缓解压力。其中,就包括4000亿元的保交楼专项资金。

但是,这些钱对于庞大的楼市来说,仍然是不够的,只能解决一下流动性问题。同时,这些资金主要还是朝向一些优质房企,对于一些中小房企来说,可能有限,这是一个隐忧。

我的总观点是,玻璃的核心是需求,需求的核心是房地产,房地产的核心是资金。在保交楼政策叠加季节性因素的刺激之下,短期玻璃的总需求是向上的,关键是强弱的问题,核心是金融系统对房地产企业的资金支持力度。个人短期是相对乐观的,全年设定了5%的经济目标,房地产自然是政策支持的重点,至少在竣工领域,还是有保障的。所以,未来玻璃的需求增加几乎是比较确定的,只是增多和增少的问题,对应行情的强势和弱势之分。

目前,需求拐点已经出现。

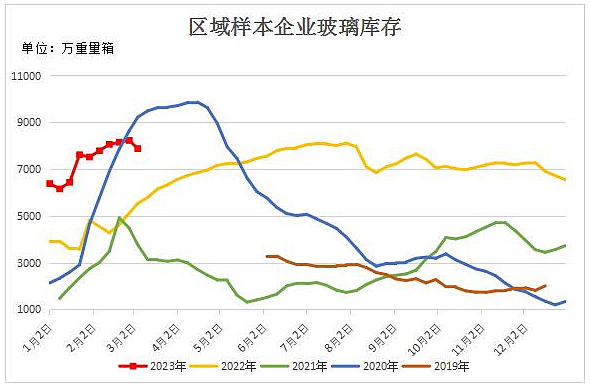

根据3月9日的数据,上周样本企业的库存已经开始下降,周度环比下降4.24%,周度平均产销量已经达到114%,部分企业开始涨价。不过同日PPI数据环比下降,主要是因为基数比较高。

→ 乐观的情况下,积累的需求集中爆发,短期消化库存的速度超预期,供需出现缺口,玻璃价格可能会有较快增长,形成需求推动式上涨;

→ 悲观的情况下,需求增量不足,消化库存不及预期,玻璃提价困难,但仍处在去库存的路上,弱势震荡走强,但需求增量叠加经济复苏,推动纯碱价格上涨,形成成本推动式缓慢上涨。