在《换人》(点击可以看原文)推文中,我们曾预测,美帝内部资本已经为川普的回归铺平了道路。周末宾州竞选现场的枪声,更是为川普的胜选加上了一记重重的砝码。除非川普在登基前遭遇不测,否则这场大选的胜利几乎已经板上钉钉。

川普的阳谋

拜登这4年,他的政策主要是加速了全球产业链(供给端)的重新布局和洗牌。未来,川普的回归,不妨猜猜他会不会加速全球消费链(需求端)的重新洗牌和布局?

看看川普此次竞选的政治主张:

1、增加全球商品10%的基准关税,对中国商品加收60%的关税。

2、继续减税,将企业所得税从21%减至15%,且并不主张直接加大财政支出力度。3、特朗普移民政策或更为严苛,拥抱技术性移民但严格筛查非法移民。同时可能终止非法移民子女自动获得美国身份,禁止生育旅游。

4、特朗普主张回归传统能源,可能将开放本国石油和天然气的勘探。

5、终止对乌克兰援助,结束俄乌战争。

看出来了吗?

川普的政策核心是拒绝白嫖,拒绝多边主义。

作为房地产大亨,川普的思维是要用价值重估的方式推动一切不动产的溢价。这背后是美帝红脖子的利益和美元的信用。

美帝将把战争上省下来的钱,全面投入到自身不动产部门去。基础设施更新后,会和房价形成正反馈。美元资产溢价,美元上涨,美股上涨,这就是川普的单边主义。

川普的潜台词是,我作为老大,是很值钱的,为什么还得倒贴呢?不是因为我要倒贴才有资格当老大,而是我本来就是老大,你们要付费。想白嫖老大?门都没有。这种政策导向,无疑将重塑全球经济格局。

所以欧盟焦虑了,因为川普上台大概率不会出资援助,这将迫使欧盟自行解决资金问题,欧盟心里一万个草泥马奔腾...

川普的政策将推动美帝的资产重估,资产重估会带动红脖子的消费升级或者就是食物涨价,第一产业(农业)价值得到提升。这种农业价值的提升会改变全球消费链,甚至外溢直接破坏各个国家的恩格尔系数。

因此当美帝的时薪涨到20美元时,应该对应多少钱的汉堡比较合理呢?到那时,一个巨无霸汉堡可不可以涨到15-16美元?

如果美帝的汉堡涨到这个价位的话,我们怎么跟呢?中国的时薪能买到一个巨无霸汉堡吗?

这就是川普想重新构筑的需求链。

记住,川普周期就是粮食美元周期,也是猪肉价格周期。

上一次猪肉价格暴涨是什么时候?18-19年开始暴涨的。

这一轮新周期,美帝玉米到岸价涨到2800的话,猪肉价格将攀升到35-40。

那么猪肉股龙头牧原的机会是不是可以把握了?

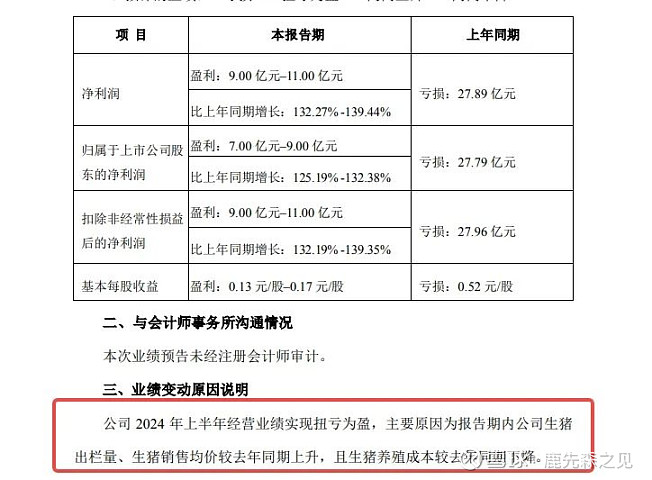

牧原今年上半年的业绩预告已经验证了猪价的反转,猪肉是个周期性的永续行业,牧原作为绝对的龙头吃掉20%的市场份额,有长期的成本领先优势,而且不在有扩张需求,就意味着负债率逐渐降低,也不在有大额资本开支的需求,现金流将更加充裕。牧原可以通过大额分红回馈投资人,为投资者带来丰厚的回报。

经过整个行业三年逆周期,行业资产负债表溃烂,牧原去年也出现上市以来首次亏损,产能连续去化 16 个月,周期确认反转。

此时猪价上涨,带领 CPI 回正,是领导希望看到的,属于政治正确;现在我们是通缩,需要CPI的上涨刺激经济。那么,猪价上涨就不会有政策上的阻碍。

牧原的估值

过去周期牧原能实现300元/头利润,若非瘟后周期2019-2023年5年一个周期大概能实现250/头利润。假设未来2轮周期仍能够实现250元/头利润(相对保守,目前成本优势仍巨大)。

那么5年左右(2028年前)再保守的出栏规模也能实现1.2亿头左右,利润大概300亿。若其成本优势在全年智能化情况下能进一步拉大,那么其利润很大概率能实现400亿。

若投资牧原以2028年为界线,以保守300-400亿的利润,其估值大概率能在5000-7000亿之间,再考虑几年后分红率提高,以当前市值2400亿价值投入,大概能够实现5年2倍左右的收益,这是相对保守的看法。

当然这个行业周期属性非常强,周期高点估值放大,周期低点估值压缩,所以不排除未来几年内提前反映该有的估值。

结论

川普的回归,将为全球经济带来新的变数。他的政策将重塑全球消费链(需求端),推动美元资产溢价。猪肉行业,尤其是牧原股份,将迎来新的投资机遇。