机构投资者评论Institutional Investor Review:资本向善 专业求真 有温度 有态度

出品 | 机构投资者评论IIR综编

数据及图表结果源于Pitchbook

尊重原创,抵制洗稿,违者必究

转载授权、商务合作等请联系后台

IIR防丢失备用公众号:IIR_Backup

最近,“为什么中国独角兽企业新增数下降”成为了热点话题。

而事实上,从Pitchbook统计的全球独角兽公司的全面数据看(数据统计截至2024年6月1日),全球独角兽企业(Unicorn)的新增数自2022年来总体逐年下滑,不论北美还是亚洲(亚洲地区中国大陆及香港地区独角兽公司占绝对优势数量),整体下滑趋势基本一致;而分行业看,亚洲地区存续独角兽公司在IT、消费及能源领域的平均估值较全球偏高;而在企业服务、医疗等领域的平均估值较全球偏低,金融业估值差距最为明显。

以下,IIR基于对权威机构 Pitchbook 最新统计数据的梳理、消化和理解,按地区、按行业拆解及展示全球、北美及亚洲地区的独角兽公司概况,供各位政策制定者、资产配置者、VC/PE投资人、企业家/创业者,以及希望解答上述问题的朋友们共同参考、分析。

IIR注:考虑到全球独角兽公司信息及数据搜集、核对、整理的复杂性,经IIR研究院进一步对Pitchbook全球独角兽公司数据进行的具体抽查核实,数据可能存在少量遗漏或重复的情况,但应不会影响整体趋势。

全球及亚洲地区独角兽公司数据拆解(基于Pitchbook数据)

1. 全球存续、活跃的独角兽公司共计1,401家,合计融资7,973亿美元,所有公司估值合计4.4万亿美元(约合31.9万亿元人民币);从各国承载独角兽公司的排名看,美国、中国的存续独角兽公司数量位居全球前两位。

IIR据 Pitchbook 自2016年初以来对全球新增独角兽公司(概括而言,指成立时间较短、估值已达或超过10亿美元、还未上市的私营企业)的多年追踪统计结果,截至 2024年6月1日,全球目前共有1,401家存续、活跃的独角兽公司,这些存续的独角兽公司共计从投资机构那里融到了7,973亿美元(约合5.78万亿元人民币),存续独角兽公司的估值合计4.4万亿美元(约合31.9万亿元人民币)。

IIR注:基于Pitchbook的说明,出于数据统计的考虑,Pitchbook追踪统计独角兽公司的标准是:公司有过风险投资机构的投资、公司估值已达或超过10亿美元;但如果公司已完成上市或被收购,亦或是公司估值变为低于10亿美元(如公司倒闭、或公司新一轮融资估值低于10亿美元等),则该公司不再被视为当下的独角兽公司。也就是说,每年新增的独角兽公司,有可能在后续年份实时统计存续的独角兽公司数量时,已经不再是独角兽公司。

而从各个国家存续的独角兽公司数量来看,截至 2024年3月1日,美国拥有702家存续独角兽公司(占截至当时全球总数的 51.2%),全球排名第一,中国拥有291家存续独角兽公司,全球排名第二。其后的排名是:印度(65家)、英国(49家)、德国(25家)。

但从独角兽公司的估值来看,据PitchBook的数据,全球“顶级”的独角兽公司包括字节、蚂蚁、Stripe 和 SpaceX 等(目前,对于估值超过100亿美元的公司,已经有新的名词——“十角兽”(Decacorn)来形容)。

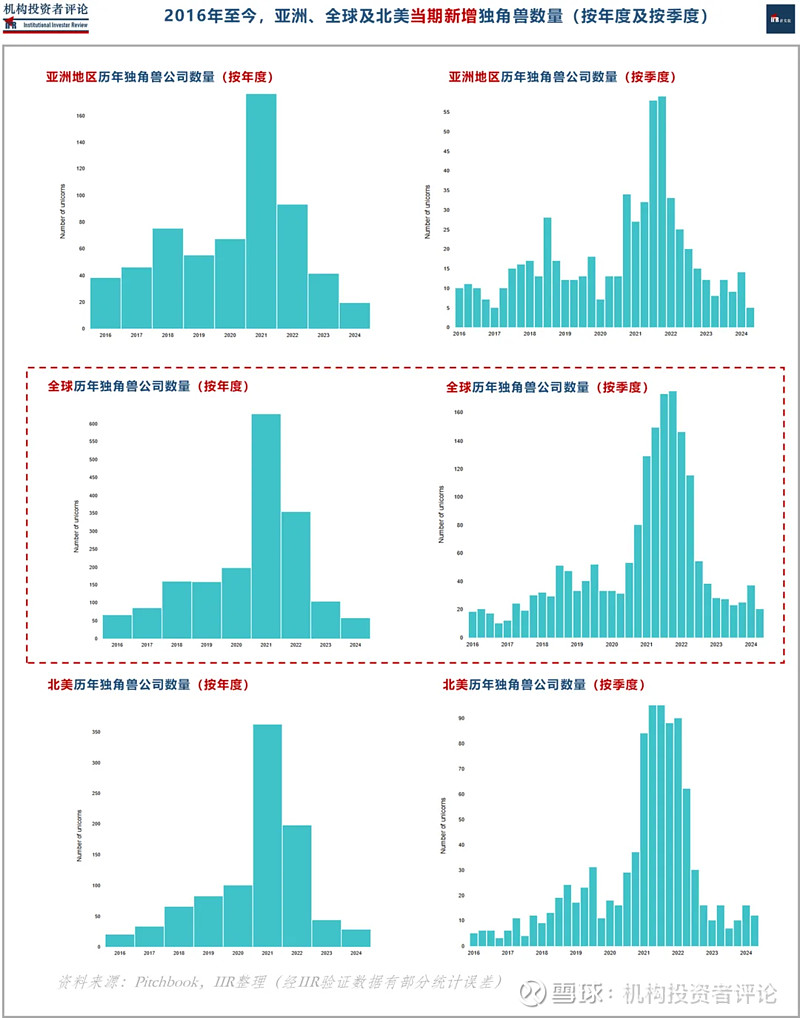

2. 全球、北美、亚洲地区历年(及各季度)新增的独角兽公司数量趋势整体保持一致,但亚洲地区新增独角兽公司数在全球的占比有一定下滑。

如下图,2016年至今的历年(及各季度)里,全球、北美、亚洲地区新增独角兽公司的数量趋势基本保持一致。

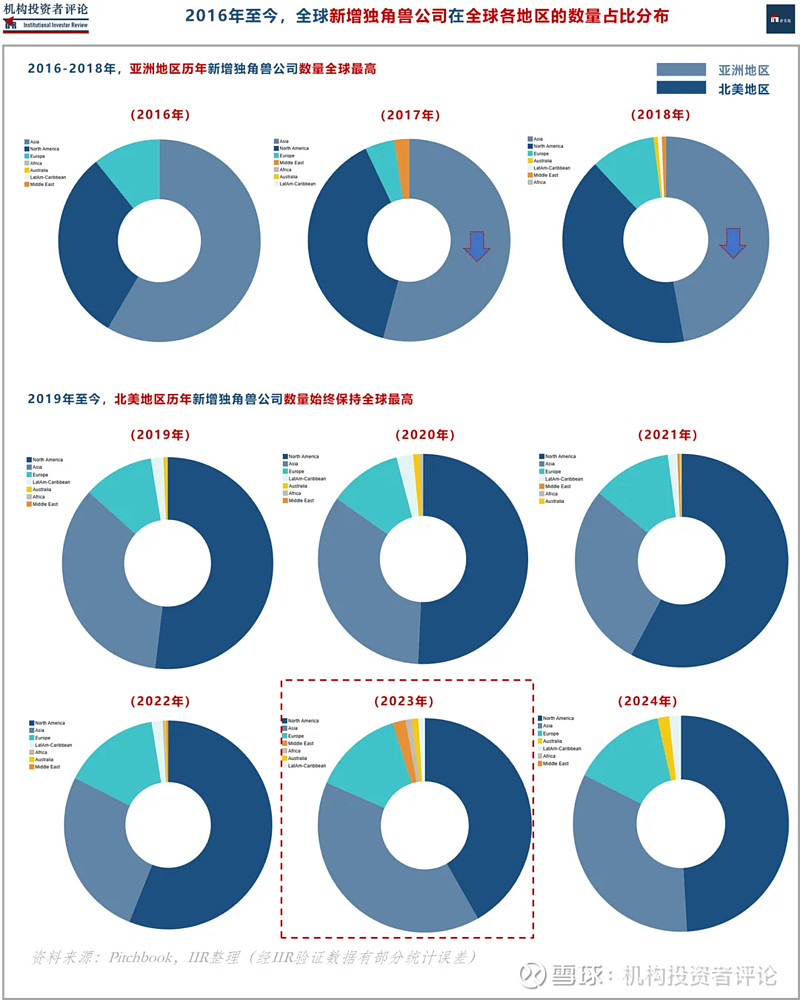

按历年全球各地区新增独角兽公司的数量分布来看,2016年-2018年期间,亚洲地区历年新增独角兽公司的数量全球最高(但数量占比逐年降低);2019之后,北美地区超越亚洲地区,历年新增独角兽公司数量占比始终保持在全球第一位(2023年亚洲地区数量几乎追平北美,但占比仍略低)。

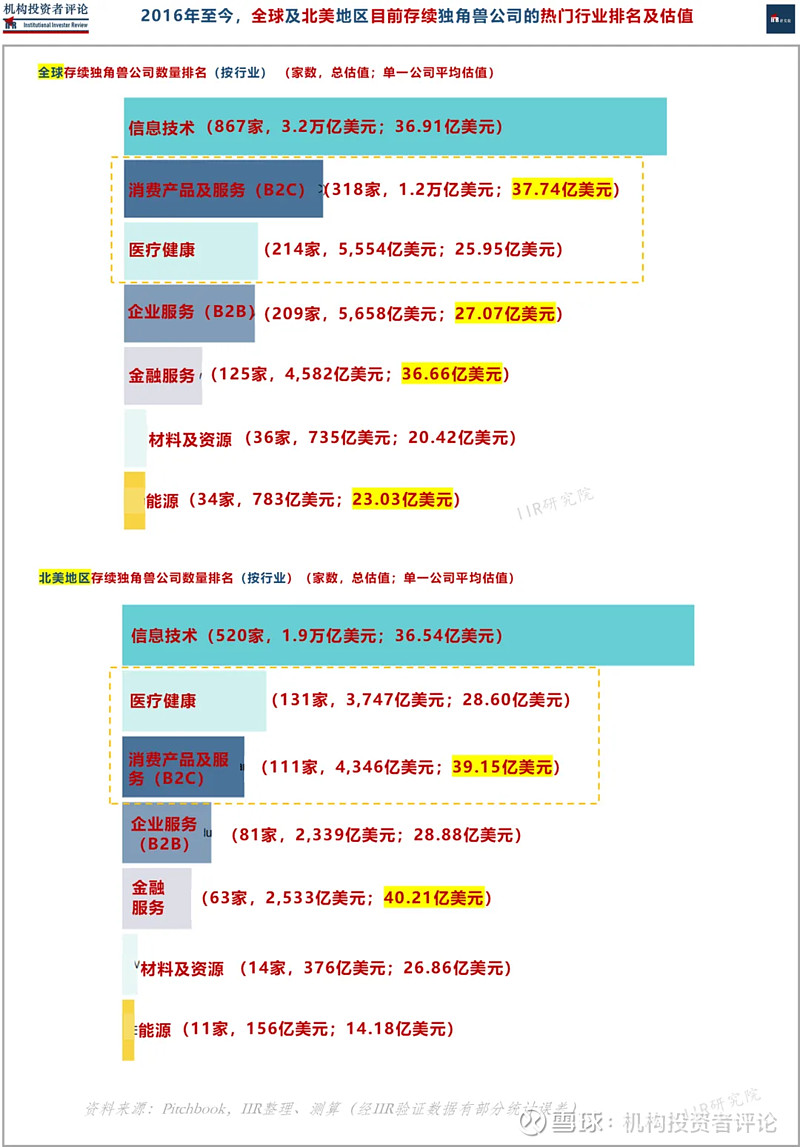

3. 从全球及北美地区存续独角兽公司的所属行业分布来看,存续独角兽公司(数量)集中分布在IT(信息技术)、消费(B2C)及企业服务(B2B)领域;但从各行业独角兽公司的平均估值来看,消费及金融服务行业单一独角兽公司的平均估值更高。

如下图,从全球及北美地区存续独角兽公司所属行业的数量分布(排名)来看,IT、消费、医疗和企业服务位居前四名;北美地区医疗健康领域的独角兽公司相对排名(较消费行业排名)更高。

而基于各行业存续独角兽公司的总估值测算单一独角兽公司的平均估值后可以发现,全球及北美地区独角兽公司中,消费(全球平均37.74亿美元,北美平均39.15亿美元)、金融服务行业(全球平均36.66亿美元,北美平均40.21亿美元)单一独角兽公司的平均估值排名都较其数量排名相对更高(在企业服务和能源行业,仅全球整体独角兽公司的平均估值较其数量排名相对更高)。

4. 从亚洲地区存续独角兽公司各行业的平均估值水平看,亚洲地区IT(信息技术)、消费(B2C)及能源领域独角兽公司的平均估值较全球及北美地区更高,而在企业服务(B2B)、医疗健康、金融服务、材料及资源领域,亚洲独角兽公司的平均估值比全球及北美地区更低,金融服务行业差距最为明显。

从亚洲地区目前存续独角兽公司所属行业的数量分布(排名)来看,排名前七位的行业,以及各行业存续独角兽公司的家数、总估值、平均估值情况为:IT(207家公司,总估值8,587亿美元;平均估值41.48亿美元)、消费(B2C;159家公司,总估值6,716亿美元;平均估值42.24亿美元)、企业服务(B2B;104家公司,总估值2,565亿美元;平均估值24.66亿美元)、医疗健康(68家公司,总估值1,532亿美元;平均估值22.53亿美元)、金融服务(33家公司,总估值651亿美元;平均估值19.73亿美元)、材料及资源(20家公司,总估值302亿美元;平均估值15.10亿美元)、能源(19家公司,总估值566亿美元;平均估值29.79亿美元)。

从各行业单一独角兽公司的平均估值看,亚洲地区的IT(信息技术)、消费(B2C)及能源领域独角兽公司的平均估值较全球及北美地区相应行业独角兽公司的平均估值都更高;而在企业服务(B2B)、医疗健康、金融服务、材料及资源领域,亚洲独角兽公司的平均估值比全球及北美地区都更低,金融服务行业差距最为明显:亚洲地区平均估值19.73亿美元,远低于全球(36.66亿美元)及北美地区(40.21亿美元)水平(且全球及北美地区金融服务行业单一独角兽公司的平均估值排名较其数量排名均相对更高)。

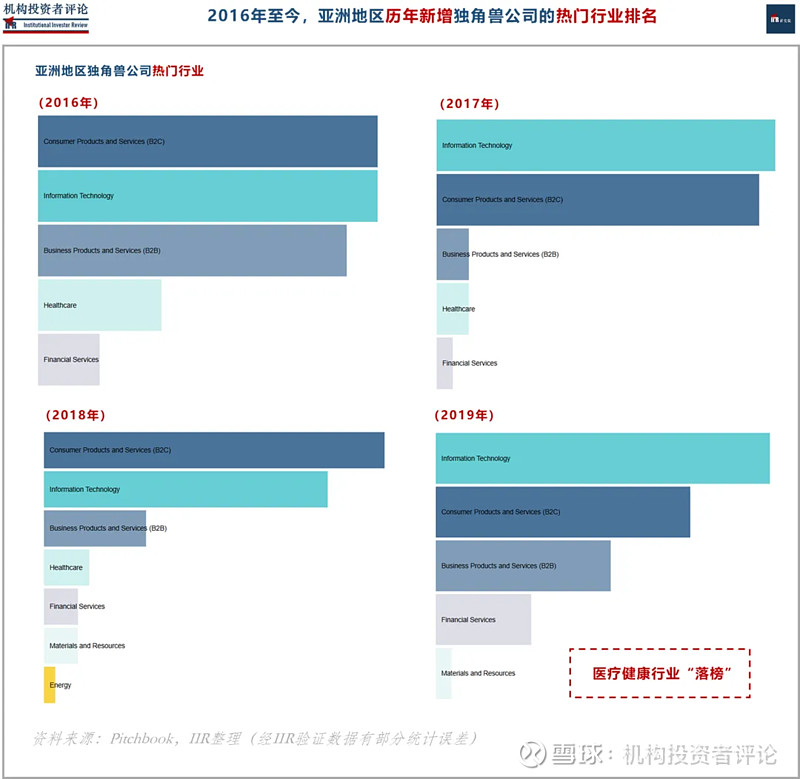

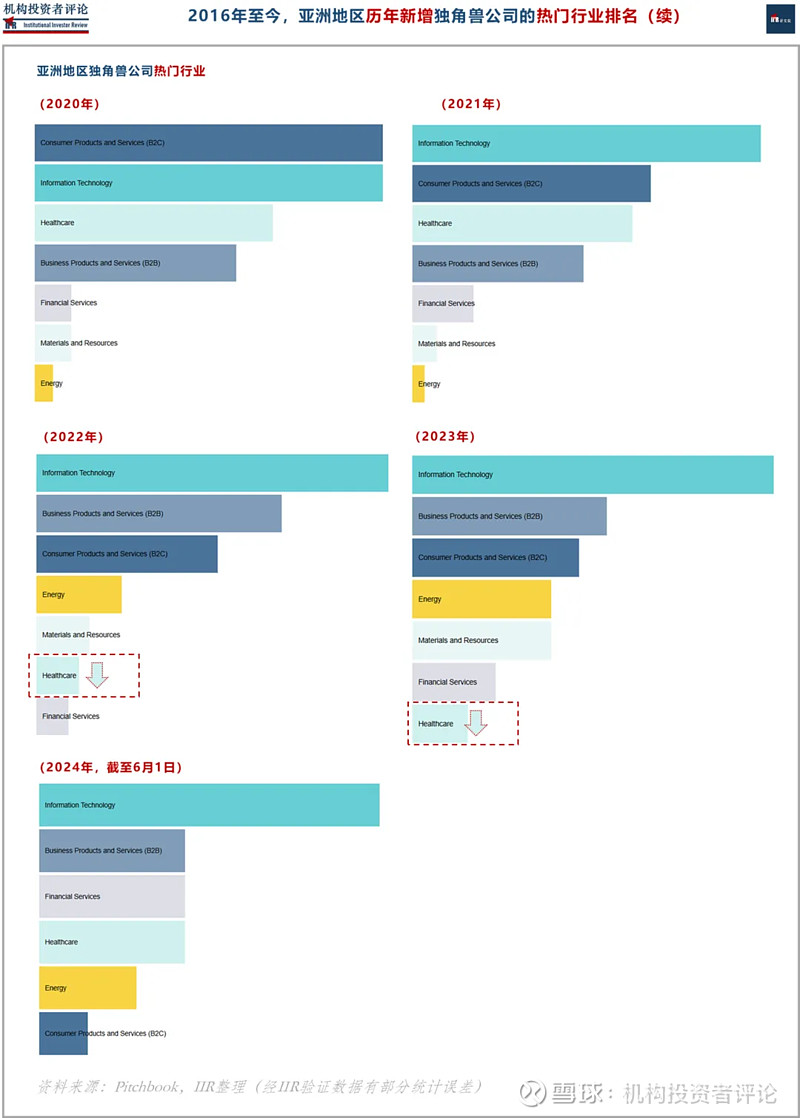

再从亚洲地区历年新增独角兽公司的行业分布变化情况看,亚洲地区 IT(信息技术)、消费(B2C)行业的新增独角兽公司数量常年位居前三名,其次热门的是企业服务(B2B)行业(始终位居第三名或第四名);医疗健康领域的新增独角兽公司在历年的数量排名波动较大,近两年排名有一定下滑。

5. 据 Pitchbook 数据进行筛选计算(IIR针对筛查的数据已进行一定的剔重),目前中国地区(含香港)存续活跃的独角兽公司近300家,其中部分典型的科技、先进制造(含半导体)、AI、新能源、消费及医疗领域的存续独角兽公司IIR整理如下(企业的估值区间仅供参考)。