根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

家电周观点:

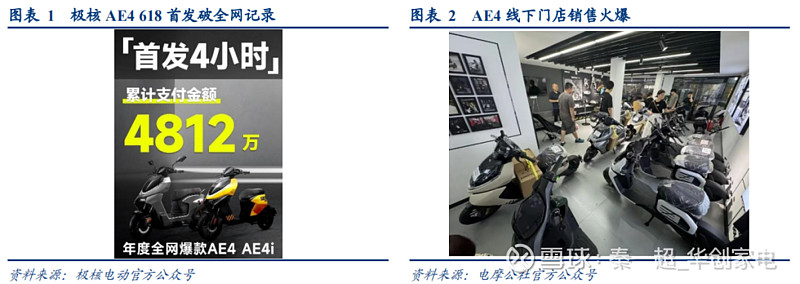

极核电动在年初发布全新AE2电自单品后,今年6月继续发布AE4系列新品;背靠母公司春风动力产品及渠道优势,全面进军电动两轮车市场。AE4系列新品发布后,凭借极致产品力和性价比,终端销售火爆;同时,春风动力在2023年底全面调整极核电动两轮渠道战略后,2024年极核电动门店快速拓展,以年轻消费群体潮玩消费特点切入,产品和渠道双管齐下,我们期待极核电动持续成长。

板块行情:

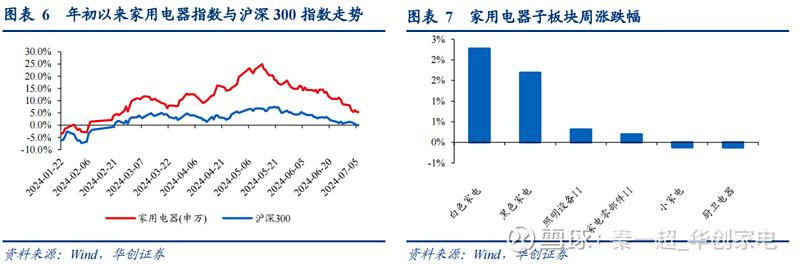

本周(2024年7月8日-2024年7月12日)家电板块上涨,申万家用电器指数上涨1.69%,跑赢沪深300指数0.49pct。从子板块周涨跌幅来看,家电零部件/厨卫电器/照明设备/白色家电/小家电/黑色家电分别为+0.2%/-0.1%/+0.3%/+2.3%/-0.1%/+1.7%。家用电器位列申万28个一级行业涨跌幅榜第4位。从行业PE(TTM)看,家电行业PE(TTM)为12.7倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

个股行情:

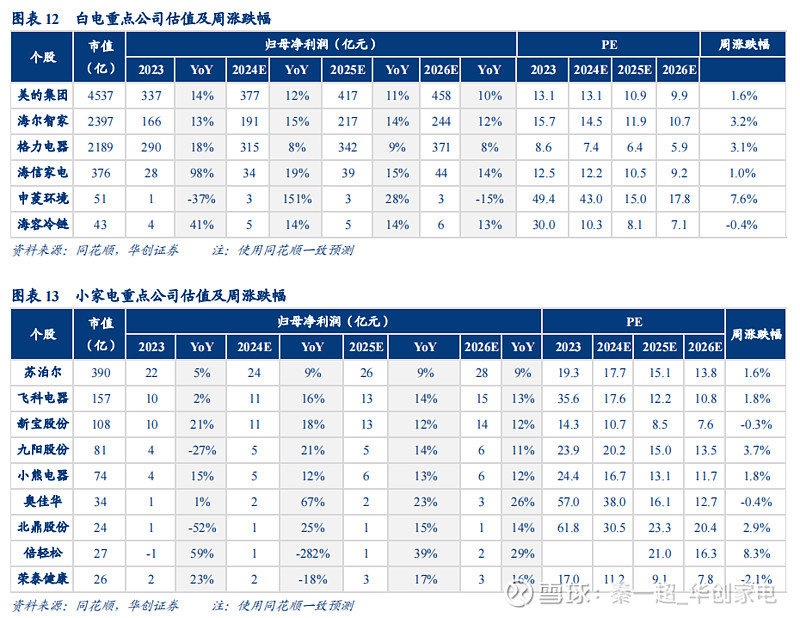

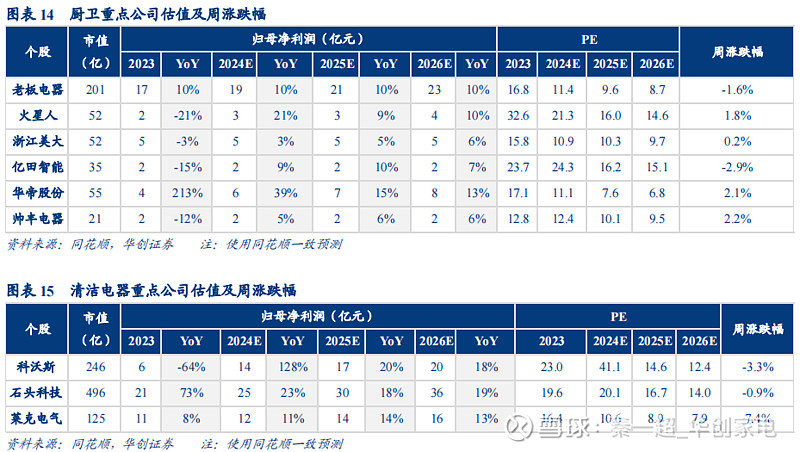

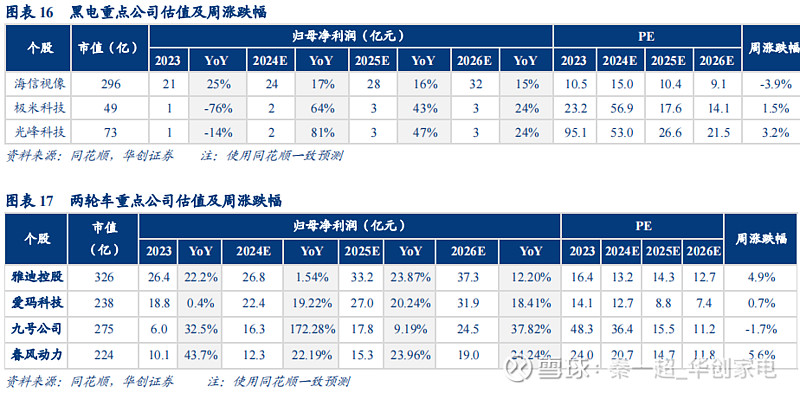

涨幅前四:倍轻松(+8.3%)、莱克电气(+7.4%)、春风动力(+5.6%)、雅迪控股(4.9%);跌幅前四:泉峰控股(-8.4%)、海信视像(-3.9%)、比依股份(-3.6%)、科沃斯(-3.3%)。

原材料价格:

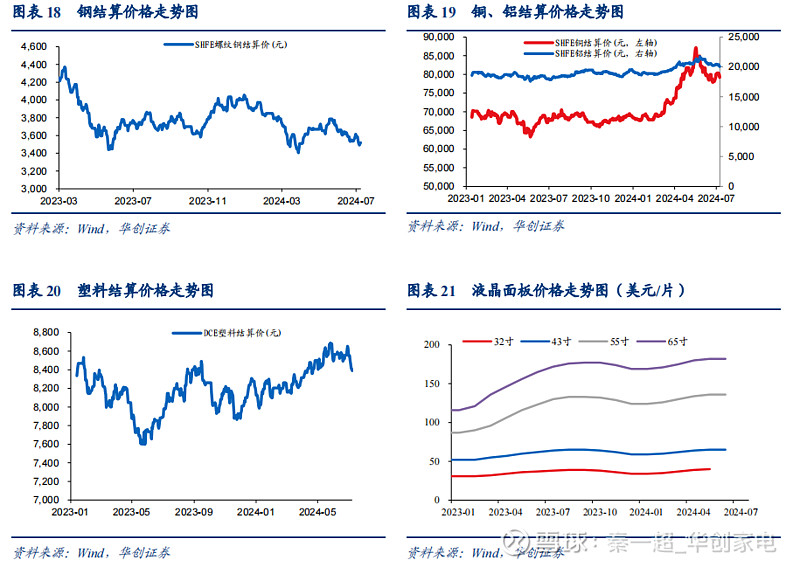

本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期-1.37%;SHFE铝价格相较上期-1.5%;SHFE铜价格相较于上期-2.3%;DCE塑料价格相较上期-0.1%。液晶面板5月价格与上期持平。

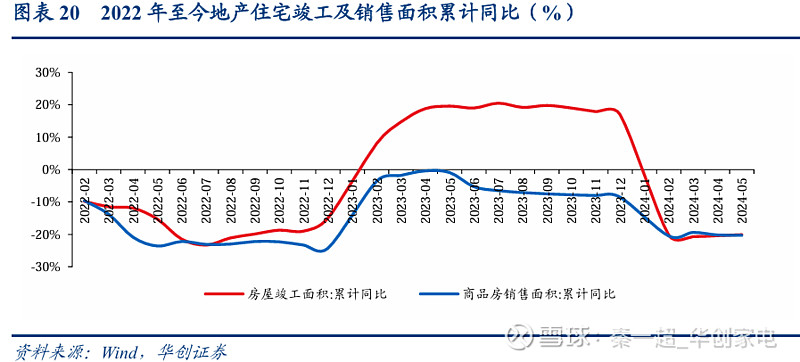

地产竣工及销售数据:2024年5月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.1%;商品房住宅销售面积累计同比下降20.3%。

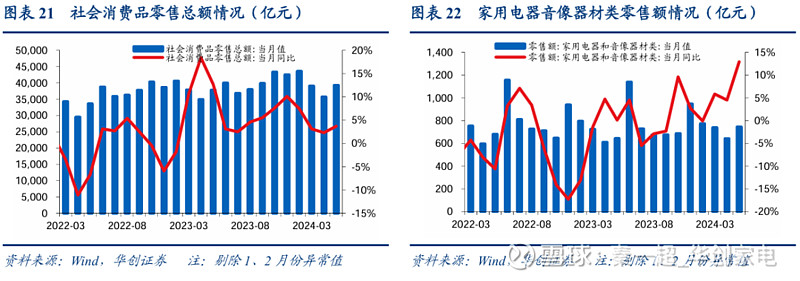

家电社零数据:2024年5月社零总额3.9万亿元,较2023年同期增加3.7%,其中家电类社零总额743.0亿元,较2023年同期增加12.9%。

空调产销量及零售:

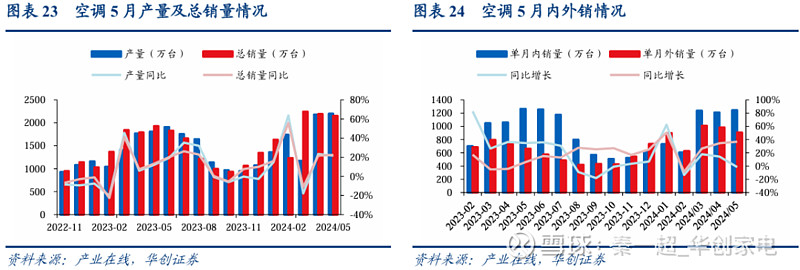

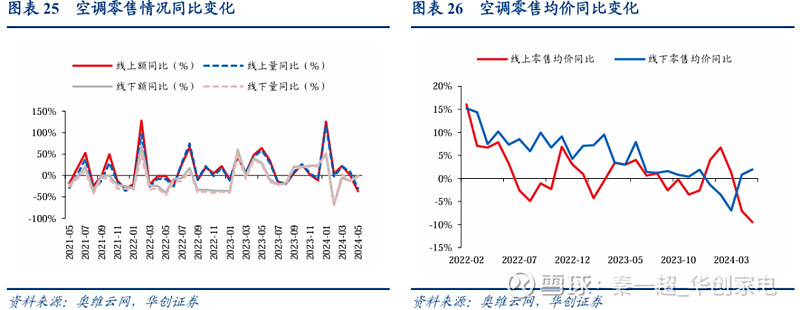

根据产业在线数据,2024年5月空调产量2119.4万台,同比+11.1%,总销量2152.9万台,同比+11.7%。零售端方面,根据奥维云网数据,2024年5月空调线上/线下零售额同比-37.0%/-1.3%、线上/线下零售量同比-30.3%/-2.9%,线上/线下零售均价同比-9.5%/+2.0%。

冰箱产销量及零售:

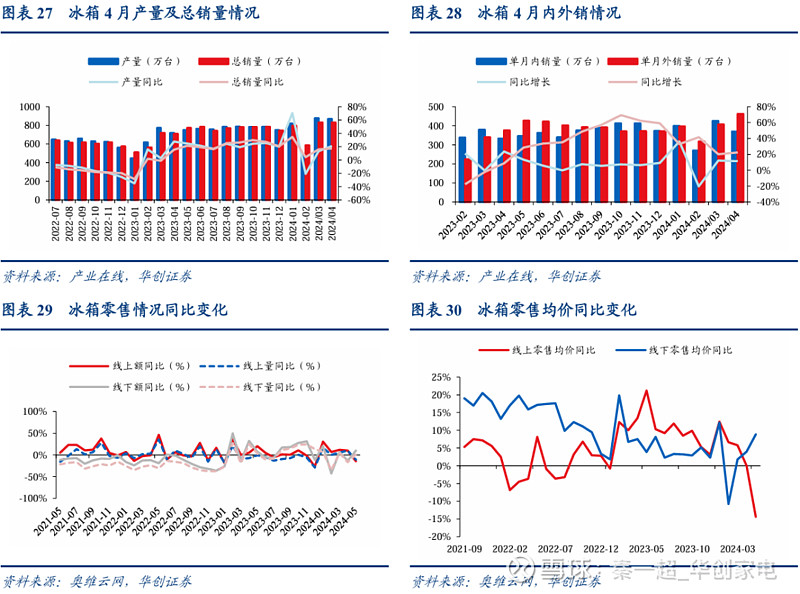

根据产业在线数据,2024年4月冰箱产量866.8万台,同比+20.8%,总销量831.0万台,同比增加17.2%。零售端方面,根据奥维云网数据,2024年5月冰箱线上/线下零售额同比-14.4%/+10.1%、线上/线下零售量同比-10.5%/+1.4%,线上线下零售均价同比-14.4%/+8..8%。

洗衣机产销量及零售:

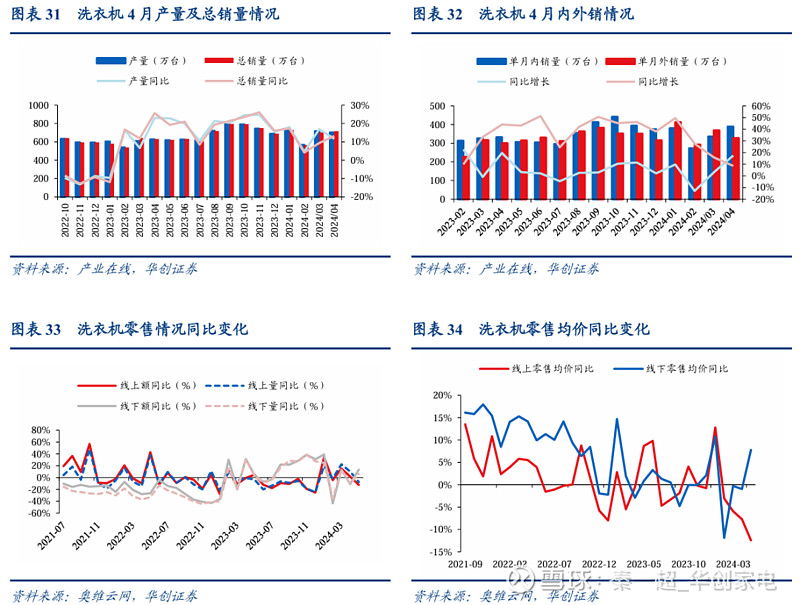

根据产业在线数据,2024年4月洗衣机产量702.7万台,同比+11.7%,总销量716.2万台,同比+13.2%。零售端方面,根据奥维云网数据,2024年5月洗衣机线上/线下零售额同比-12.4%/+13.5%、线上/线下零售量同比-7.5%/+6.2%,线上/线下零售均价同比-12.4%/+7.8%。

油烟机产销量及零售:

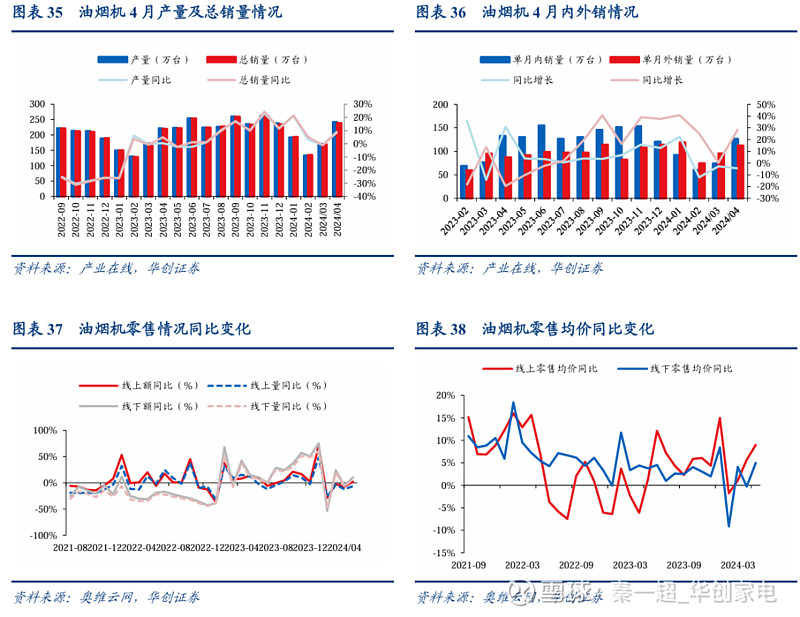

根据产业在线数据,2024年4月油烟机产量242.2万台,同比+9.2%,总销量238.7万台,同比+8.7%。零售端方面,根据奥维云网数据,2024年5月油烟机线上/线下零售额同比+2.0%/+10.4%,线上/线下零售量同比-6.4%/+6.1%,线上/线下零售均价同比+9.0%/+4.9.%。

清洁电器零售:

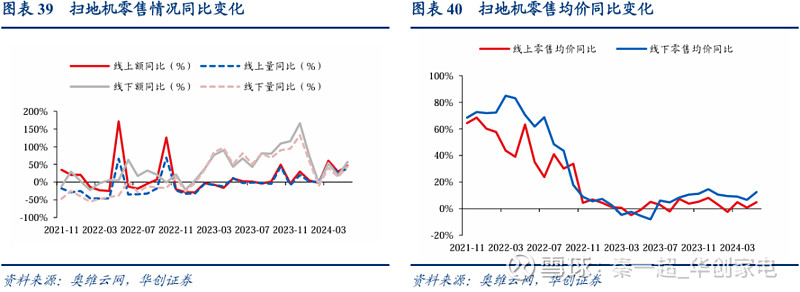

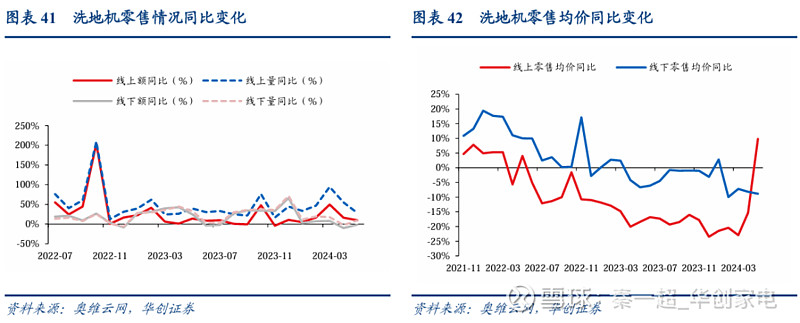

根据奥维云网数据,2024年5月扫地机线上/线下零售额同比+46.4%/+56.7%、线上/线下零售量同比+39.6%/+44.0%,线上/线下零售均价同比+4.9%/+12.5%。2024年5月洗地机线上/线下零售额同比+9.8%/-1.7%、线上/线下零售量同比+28.6%/+8.8%,线上/线下零售均价同比+9.8%/-8.9%。

风险提示:

业务整合不及预期、原材料价格上涨、市场需求不及预期。

正文内容

一、极核AE4新品亮眼,关注电动两轮中高端市场

极核电动在年初发布全新AE2电自单品后,今年6月继续发布AE4系列新品;背靠母公司春风动力产品及渠道优势,全面进军电动两轮车市场。AE4系列新品发布后,凭借极致产品力和性价比,终端销售火爆;同时,春风动力在2023年底全面调整极核电动两轮渠道战略后,2024年极核电动门店快速拓展,以年轻消费群体潮玩消费特点切入,产品和渠道双管齐下,我们期待极核电动持续成长。

AE4新品渠道销售火爆,首发4小时累计支付订单额4812万;AE4系列新品SKU丰富、价格带定位较宽,保持性价比优势的同时,产品成功打造操控性和可玩性核心卖点:

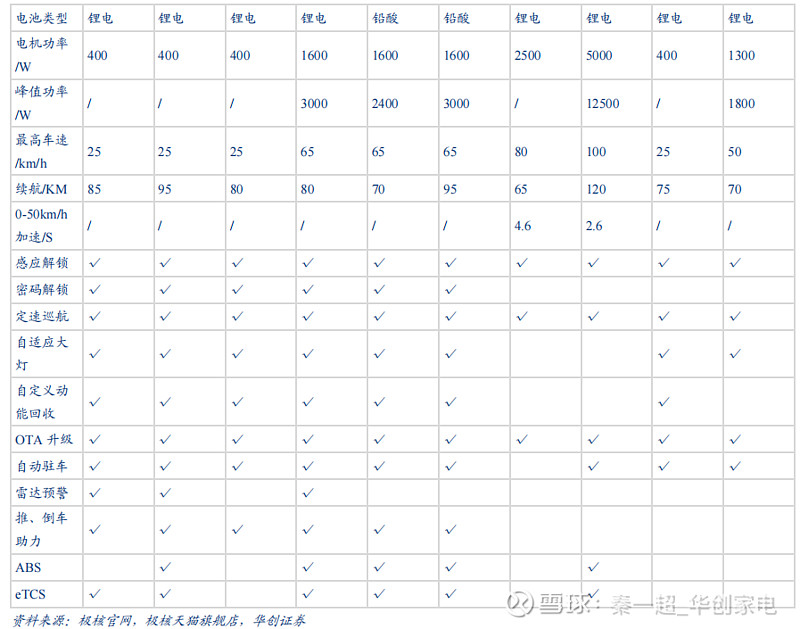

AE4 系列产品类型和价格覆盖更丰富,产品定位年轻潮玩群体,性价比优势凸显操控性和可玩性。不同于 AE2 电自单品,AE4 系列产品包含电自和电摩产品类型,每种产品类型可选择两种电池容量和价格,产品可选择性更加丰富。AE4 产品继续发挥摩托车级的产品操控性和可玩性,结合性价比价格和潮玩外观,消费群体定位精准。

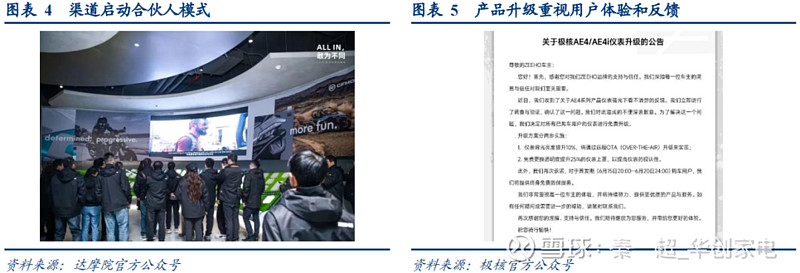

合伙人模式重塑产品渠道结构,重视用户体验与反馈。2023年底公司将经销渠道调整为一二级渠道合伙人模式,优先在10个省份和15个核心城市优先建店,提供第一年建店、设计、及核心大店租金100%支持,门店快速拓展。公司重视用户体验及反馈,AE4产品发布后用户普遍反馈仪表盘强光看不清楚问题,公司6.20公告OTA仪表盘升级、同时免费更换透明度提升25%的仪表盘罩。

渠道全面转型后,AE4 新品表现亮眼,产品+渠道全面升级后,极核电动以潮玩产品、年轻消费群体、中高端市场为窗口成功切入电动两轮中高端市场,建议关注与九号、小牛后续在中高端市场竞争表现。

二、本周行情回顾

(一)板块行情

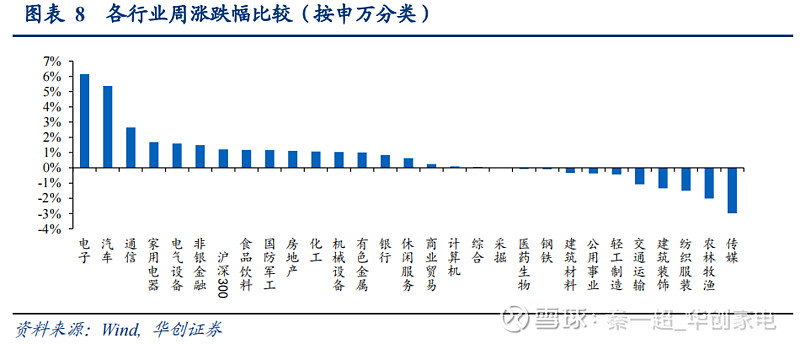

本周(2024 年 7 月 8 日-2024 年 7 月 12 日)家电板块上涨,申万家用电器指数上涨 1.69%,跑赢沪深 300 指数 0.49pct。从子板块周涨跌幅来看,家电零部件/厨卫电器/照明设备/白色家电/小家电/黑色家电分别为+0.2%/-0.1%/+0.3%/+2.3%/-0.1%/+1.7%。

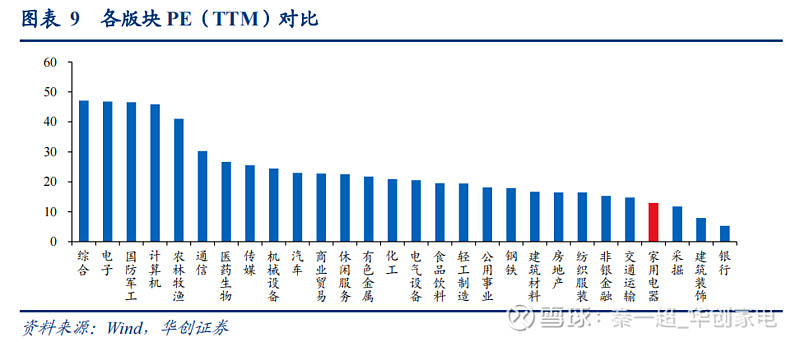

从行业周涨跌幅来看,家用电器位列申万28个一级行业涨跌幅榜第15位。从行业PE(TTM)看,家电行业PE(TTM)为13倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

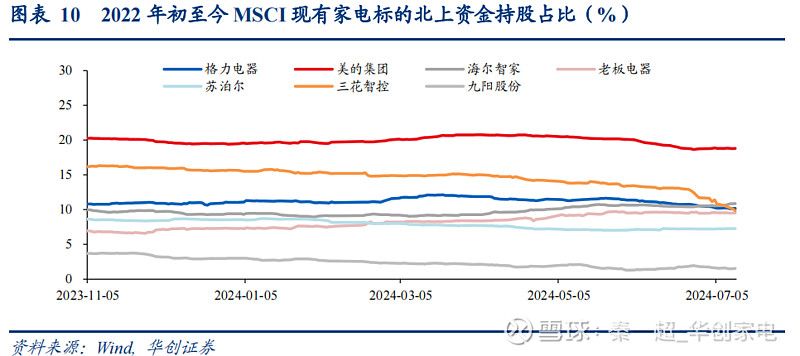

外资持股方面,截至 2024 年 7 月 12 日,北上资金对格力电器、美的集团、海尔智家、老 板 电 器 、 苏 泊 尔 、 三 花 智 控 和 九 阳 股 份 的 持 股 比 例 分 别 为10.2%/18.8%/10.9%/9.5%/7.3%/9.9%/1.5%,较上期分别-0.06pct/+0.01pct/+0.31pct/-0.02pct/+0.06pct/-0.88pct/-0.05pct,美的集团、海尔智家、苏泊尔获外资加配。(注:此处统计口径为北上资金持有股数/流通 A 股股数)

(二)个股行情

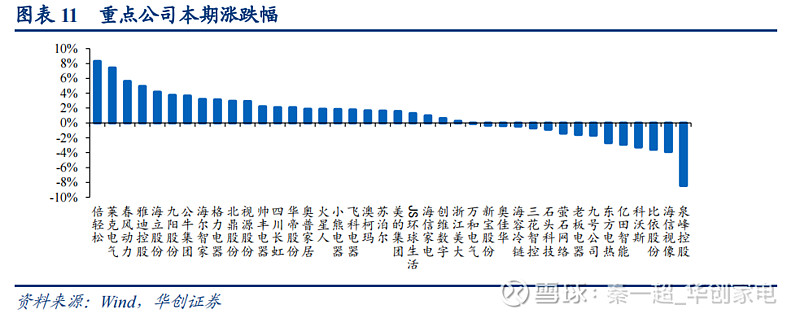

个股周涨跌幅方面,涨幅前四:倍轻松(+8.3%)、莱克电气(+7.4%)、春风动力(+5.6%)、雅迪控股(4.9%);跌幅前四:泉峰控股(-8.4%)、海信视像(-3.9%)、比依股份(-3.6%)、科沃斯(-3.3%)

三、行业重点数据

(一)原材料指数变化

大家电主要原材料价格下跌。我们分别选取 SHFE 螺纹钢、SHFE 铝、SHFE 铜、DCE 塑料、液晶面板结算价格作为原材料成本跟踪指标。本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期-1.9%;SHFE 铝价格相较上期-1.6%;SHFE 铜价格相较于上期-1.2%;DCE 塑料价格相较上期-1.9%。液晶面板 6 月价格与上期持平。

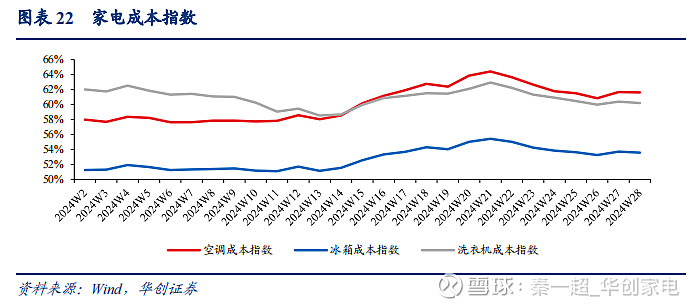

家电成本指数下降。我们建立“成本指数”以反映家电主要原材料的价格变化。本期空调/冰箱/洗衣机成本指数分别为 61.61%,53.59%,60.20%,较上期-0.07pct,-0.13pct,-0.20pct。

(二)地产及社零变化

地产竣工及销售数据:2024年5月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.1%;商品房住宅销售面积累计同比下降20.3%。

家电社零数据:2024年5月社零总额3.9万亿元,较2023年同期增加3.7%,其中家电类社零总额743.0亿元,较2023年同期增加12.9%。

(三)细分品类产销及零售

空调出货端方面,根据产业在线数据,2024年5月空调产量2119.4万台,同比+11.1%,总销量2152.9万台,同比+11.7%。其中内销量为1245.7万台,增速为-1.4%%;外销量为907.3万台,增速为36.8%%。零售端方面,根据奥维云网数据,2024年5月空调线上/线下零售额同比-37.0%/-1.3%、线上/线下零售量同比-30.3%/-2.9%,线上/线下零售均价同比-9.5%/+2.0%。

冰箱出货端方面,根据产业在线数据,2024年4月冰箱产量866.8万台,同比+20.8%,总销量831.0万台,同比增加17.2%。其中内销量为369.6万台,增速为+11.4%,而外销量为461.4万台,增速+22.4%。零售端方面,根据奥维云网数据,2024年5月冰箱线上/线下零售额同比-14.4/+10.1%、线上/线下零售量同比-10.5%/+1.4%,线上线下零售均价同比-14.4%/+8..8%。

洗衣机出货端方面,根据产业在线数据,2024年4月洗衣机产量702.7万台,同比+11.7%,总销量716.2万台,同比+13.2%。其中内销量为388.9万台,增速为+17.4%,外销量为327.3万台,增速+8.6%。零售端方面,根据奥维云网数据,2024年5月洗衣机线上/线下零售额同比-12.4%/+13.5%、线上/线下零售量同比-7.5%/+6.2%,线上/线下零售均价同比-12.4%/+7.8%。

油烟机出货端方面,根据产业在线数据,2024年4月油烟机产量242.2万台,同比+9.2%,总销量238.7万台,同比+8.7%。其中内销量为126.6万台,增速为-4.5%,外销量为112.1万台,增速+28.8%。零售端方面,根据奥维云网数据,2024年5月油烟机线上/线下零售额同比+2.0%/+10.4%、线上/线下零售量同比-6.4%/+6.1%,线上/线下零售均价同比+9.0%/+4.9.%。

清洁电器方面,根据奥维云网数据,2024年5月扫地机线上/线下零售额同比+46.4%/+56.7%、线上/线下零售量同比+39.6%/+44.0%,线上/线下零售均价同比+4.9%/+12.5%。2024年5月洗地机线上/线下零售额同比+9.8%/-1.7%、线上/线下零售量同比+28.6%/+8.8%,线上/线下零售均价同比+9.8%/-8.9%。

风险提示

海外市场需求疲弱、新品开拓不及预期、原材料价格上涨。

相关研究报告:

华创家电·周报丨小熊电器拟收购罗曼智能

华创家电·周报丨由兆驰拟在越建厂看家电产业链外移

华创家电 |安克创新:再推股权激励计划,经营势能有望延展

具体内容详见华创证券研究所7月16日发布的报告《家电行业周报(20240708-20240712):极核 AE4 新品亮眼,关注电动两轮中高端市场》

华创家电团队介绍

组长、首席研究员:秦一超

浙江大学工学硕士,2年实业+5年家电行业研究经验,曾任职于东兴证券、申港证券,2020 年加入华创证券研究所。获得2021年金麒麟家电新锐分析师第二名,Wind金牌分析师第五名。

高级分析师:田思琦

上海国家会计学院会计硕士。2020 年加入华创证券研究所。

分析师:樊翼辰

英国伦敦大学学院理学硕士。2021年加入华创证券研究所。

研究员:伍迪

美国乔治华盛顿大学金融数学硕士。2021年加入华创证券研究所。

研究员:杨家琛

东南大学工学学士、华东理工大学金融硕士。2022年加入华创证券研究所。

助理研究员:牛俣航

英国帝国理工学院理学硕士。2023年加入华创证券研究所。

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。