根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

家电周观点:

小熊电器于7月5日发布公告,公司拟以现金1.5亿元收购广东罗曼智能科技股份有限公司 61.8%的股权。罗曼智能产品以个护小家电为主,主要收入来自于代工业务,小熊与罗曼智能有望通过本次收购发挥协同效应,有利于公司布局新兴小家电品类,并且拓展海外ToB渠道。

板块行情:

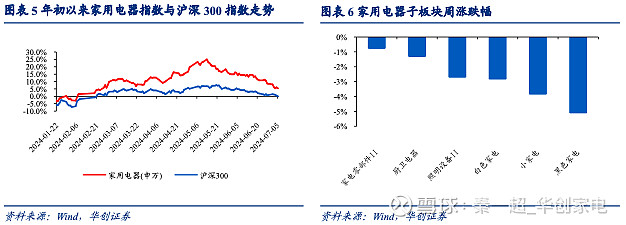

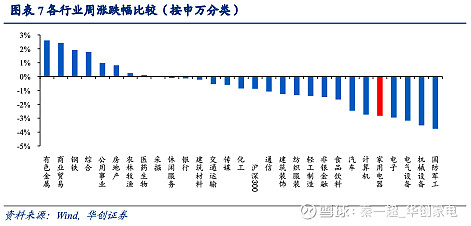

本周(2024年7月1日-2024年7月5日)家电板块下跌,申万家用电器指数下跌2.82%,跑输沪深300指数1.94pct。从子板块周涨跌幅来看,家电零部件/厨卫电器/照明设备/白色家电/小家电/黑色家电分别为-0.7%/-1.3%/-2.7%/-2.8%/-3.8%/-5.1%。家用电器位列申万28个一级行业涨跌幅榜第25位。从行业PE(TTM)看,家电行业PE(TTM)为12.5倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

个股行情:

涨幅前四:泉峰控股(+12.9%)、九号公司(+6.0%)、雅迪控股(+2.7%)、亿田智能(1.7%);跌幅前四:海信家电(-9.8%)、萤石网络(-9.7%)、飞科电器(-7.6%)、科沃斯(-6.5%)。

原材料价格:

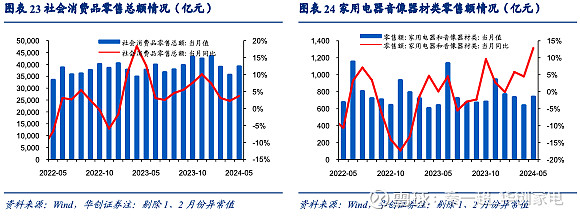

本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期+1.4%;SHFE铝价格相较上期+0.7%;SHFE铜价格相较于上期+2.7%;DCE塑料价格相较上期-0.1%。液晶面板6月价格与上期持平。地产竣工及销售数据:2024年5月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.1%;商品房住宅销售面积累计同比下降20.3%。家电社零数据:2024年5月社零总额3.9万亿元,较2023年同期增加3.7%,其中家电类社零总额743.0亿元,较2023年同期增加12.9%。

空调产销量及零售:

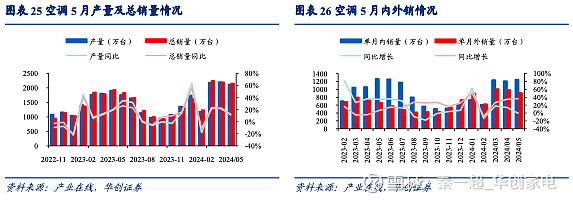

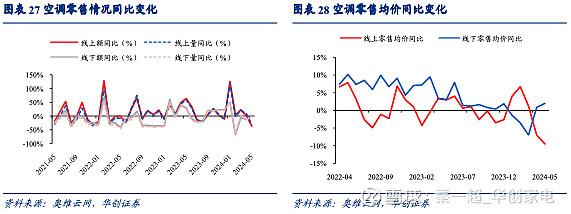

根据产业在线数据,2024年5月空调产量2119.4万台,同比+11.1%,总销量2152.9万台,同比+11.7%。零售端方面,根据奥维云网数据,2024年5月空调线上/线下零售额同比-37.0%/-1.3%、线上/线下零售量同比-30.3%/-2.9%,线上/线下零售均价同比-9.5%/+2.0%。

冰箱产销量及零售:

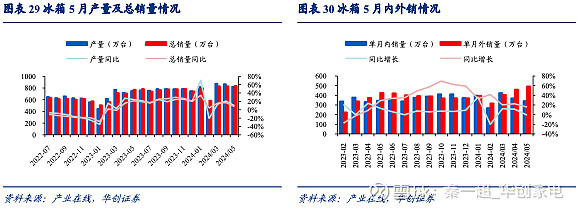

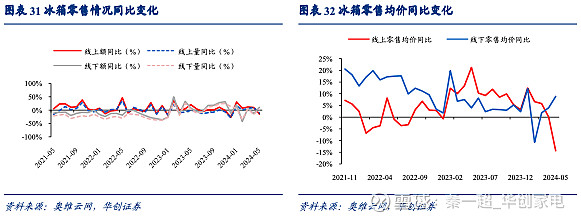

根据产业在线数据,2024年5月冰箱产量823.3万台,同比+9.8%,总销量834.4万台,同比增加8.1%。零售端方面,根据奥维云网数据,2024年5月冰箱线上/线下零售额同比-14.4%/+10.1%、线上/线下零售量同比-10.5%/+1.4%,线上线下零售均价同比-14.4%/+8.8%。

洗衣机产销量及零售:

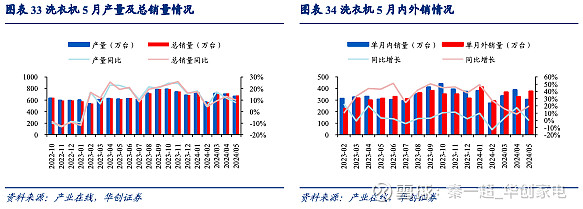

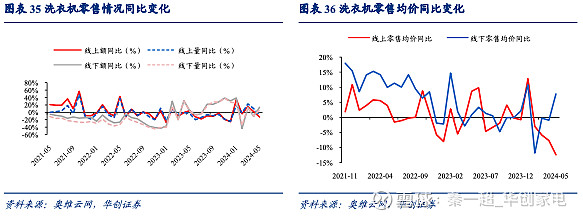

根据产业在线数据,2024年5月洗衣机产量664.9万台,同比+7.7%,总销量681.4万台,同比+9.9%。零售端方面,根据奥维云网数据,2024年5月洗衣机线上/线下零售额同比-12.4%/+13.5%、线上/线下零售量同比-7.5%/+6.2%,线上/线下零售均价同比-12.4%/+7.8%。

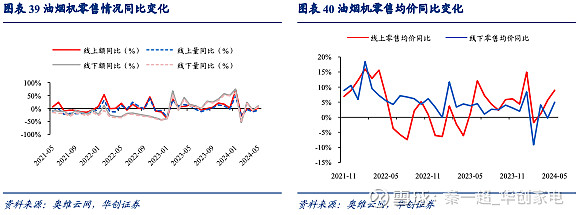

油烟机产销量及零售:

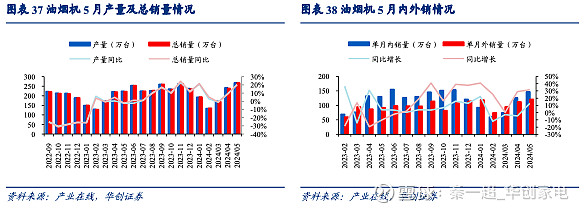

根据产业在线数据,2024年5月油烟机产量268.1万台,同比+20.0%,总销量267.5万台,同比+20.5%。零售端方面,根据奥维云网数据,2024年5月油烟机线上/线下零售额同比+2.0%/+10.4%、线上/线下零售量同比-6.4%/+6.1%,线上/线下零售均价同比+9.0%/+4.9%。

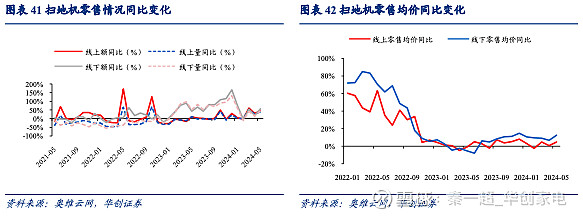

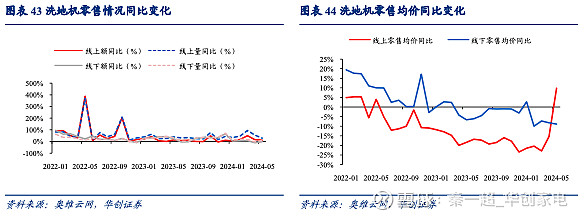

清洁电器销量及零售:

根据奥维云网数据,2024年5月扫地机线上/线下零售额同比+46.4%/+56.7%、线上/线下零售量同比+39.6%/+44.0%,线上/线下零售均价同比+4.9%/+12.5%。2024年5月洗地机线上/线下零售额同比+9.8%/-1.7%、线上/线下零售量同比+28.6%/+8.8%,线上/线下零售均价同比+9.8%/-8.9%。

投资策略:

罗曼智能收入稳定盈利能力下滑主要受自主品牌运营拖累所致,小熊有望通过此次收购实现业务多元化、促进海外业务发展同时通过渠道赋能改善罗曼盈利能力,建议持续关注后续发展。

风险提示:

业务整合不及预期、原材料价格上涨、市场需求不及预期。

正文内容

一、小熊电器拟收购罗曼智能

小熊电器拟以现金1.5亿元收购广东罗曼智能科技股份有限公司(下文为“罗曼智能”)。小熊电器于7月5日发布公告,公司拟以现金1.5亿元收购广东罗曼智能科技股份有限公司 61.8%的股权。交易完成后,公司将拥有罗曼智能的控股权地位,罗曼智能将纳入合并报表范围。罗曼智能控股权转让方承诺,2024/2025/2026年实现的归属于母公司股东的净利润(扣除非经常性损益后孰低)将不低于1500万元/2500万元/4000万元。

罗曼智能营收稳定,盈利能力下滑明显。根据收购公告显示,2022、2023年罗曼智能收入分别为5.03、5.05亿元,净利润分别1750、-372万元,经营性现金流净额分别为7402、3509万元,盈利能力下滑主要受到自主品牌运营不善所致。

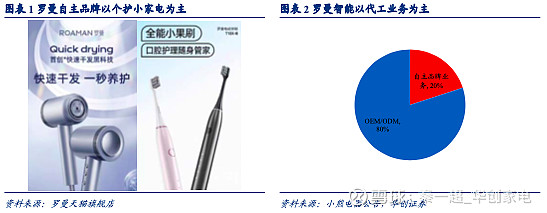

罗曼智能产品以个护小家电为主,主要收入来自于代工业务。罗曼智能主营产品包括口腔护理电器、美发护理电器。口腔护理电器主要包括电动牙刷、冲牙器及周边产品;美发护理电器主要包括无刷电吹风、无刷风梳、传统电吹风、卷发器等。罗曼智能销售模式以代工业务为主,2023年代工业务收入占比为80%,自主品牌业务占比20%。

小熊与罗曼智能有望通过本次收购发挥协同效应,有利于公司布局新兴小家电品类,并且拓展海外ToB渠道。

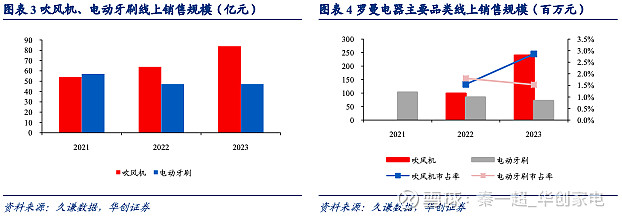

小熊正积极拓展个护小家电业务,除按摩仪器外积极布局吹风机、电动牙刷等个护小电品类目前规模尚小。根据久谦数据显示,罗曼品牌吹风机、电动牙刷(含替换牙刷头)2023年线上销售额分别为2.4亿、0.72亿元,市占率分别为2.9%、1.5%。小熊电器作为国内长尾小家电领军者,有望通过此次收购与罗曼实现供应链端、产品研发、渠道端的协同效应,助力小熊在个护小家电中份额的提升,同时帮助罗曼提升组织运营效率、产能利用率从而提升其盈利能力。

小熊同时积极布局海外业务,23年海外收入占比约8.6%,罗曼代工业务客户来自日本、欧洲、美国、南美、中东地区等地,客户包括荷兰飞利浦、日本松下、日本雅萌、法国赛博等全球知名品牌商,小熊有望通过此次收购拓展其海外ToB销售渠道。

综合来看,罗曼智能收入稳定,盈利能力下滑主要受自主品牌运营拖累所致,小熊有望通过此次收购实现业务多元化、促进海外业务发展同时通过渠道赋能改善罗曼盈利能力,建议持续关注后续发展。

二、本周行情回顾

(一)板块行情

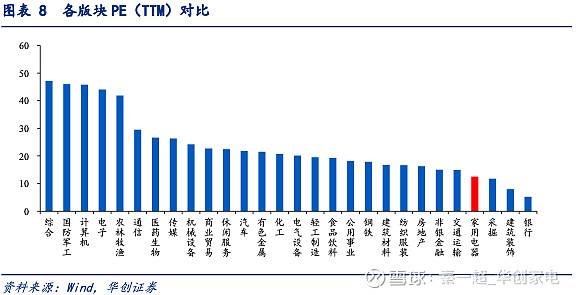

本周(2024年7月1日-2024年7月5日)家电板块下跌,申万家用电器指数下跌2.82%,跑输沪深300指数1.94pct。从子板块周涨跌幅来看,家电零部件/厨卫电器/照明设备/白色家电/小家电/黑色家电分别为-0.7%/-1.3%/-2.7%/-2.8%/-3.8%/-5.1%。

从行业周涨跌幅来看,家用电器位列申万28个一级行业涨跌幅榜第25位。从行业PE(TTM)看,家电行业PE(TTM)为12.5倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

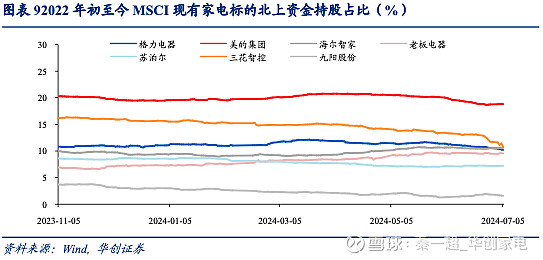

外资持股方面,截至2024年7月5日,北上资金对格力电器、美的集团、海尔智家、老板电器、苏泊尔、三花智控和九阳股份的持股比例分别为10.2%/18.8%/10.6%/9.5%/7.2%/10.7%/1.6%,较上期分别-0.31pct/+0.07pct/+0.02pct/+0.05pct/+0.03pct/-0.97pct/-0.22pct,美的集团、海尔智家、老板电器、苏泊尔获外资加配。(注:此处统计口径为北上资金持有股数/流通A股股数)

(二)个股行情

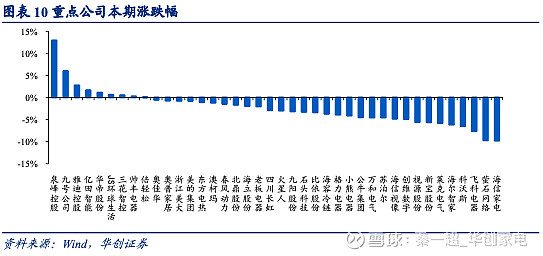

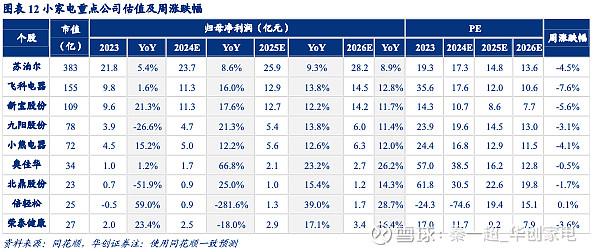

个股周涨跌幅方面,涨幅前四:泉峰控股(+12.9%)、九号公司(+6.0%)、雅迪控股(+2.7%)、亿田智能(1.7%);跌幅前四:海信家电(-9.8%)、萤石网络(-9.7%)、飞科电器(-7.6%)、科沃斯(-6.5%)。

三、行业重点数据

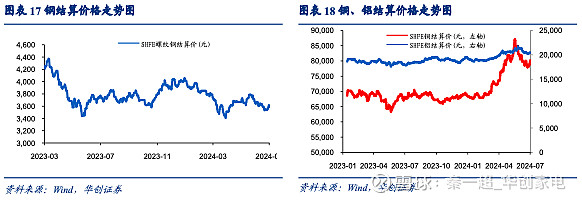

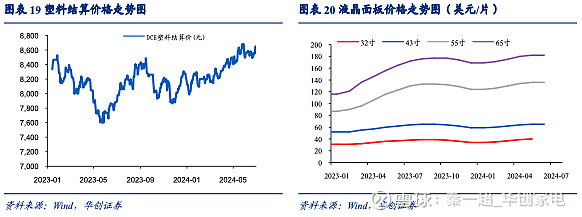

(一)原材料指数变化

大家电主要原材料价格涨跌分化。我们分别选取SHFE螺纹钢、SHFE铝、SHFE铜、DCE塑料、液晶面板结算价格作为原材料成本跟踪指标。本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期+1.4%;SHFE铝价格相较上期+0.7%;SHFE铜价格相较于上期+2.7%;DCE塑料价格相较上期-0.1%。液晶面板6月价格与上期持平。

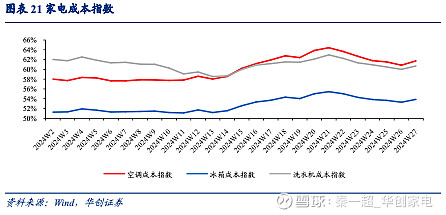

家电成本指数上升。我们建立“成本指数”以反映家电主要原材料的价格变化。本期空调/冰箱/洗衣机成本指数分别为61.71%,53.87%,60.68%,较上期+0.87pct,+0.60pct,+0.69pct。

(二)地产及社零变化

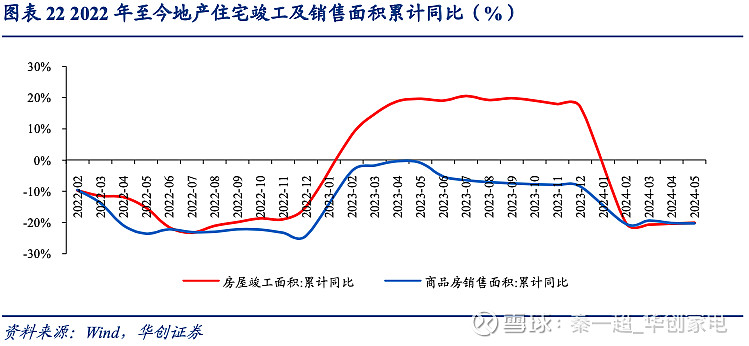

地产竣工及销售数据:2024年5月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.1%;商品房住宅销售面积累计同比下降20.3%。

家电社零数据:2024年5月社零总额3.9万亿元,较2023年同期增加3.7%,其中家电类社零总额743.0亿元,较2023年同期增加12.9%。

(三)细分品类产销及零售

空调出货端方面,根据产业在线数据,2024年5月空调产量2119.4万台,同比+11.1%,总销量2152.9万台,同比+11.7%。其中内销量为1245.7万台,增速为-1.4%;外销量为907.3万台,增速为36.8%。零售端方面,根据奥维云网数据,2024年5月空调线上/线下零售额同比-37.0%/-1.3%、线上/线下零售量同比-30.3%/-2.9%,线上/线下零售均价同比-9.5%/+2.0%。

冰箱出货端方面,根据产业在线数据,2024年5月冰箱产量823.3万台,同比+9.8%,总销量834.4万台,同比增加8.1%。其中内销量为341.7万台,增速为-1.1%,而外销量为492.7万台,增速+15.5%。零售端方面,根据奥维云网数据,2024年5月冰箱线上/线下零售额同比-14.4/+10.1%、线上/线下零售量同比-10.5%/+1.4%,线上线下零售均价同比-14.4%/+8.8%。

洗衣机出货端方面,根据产业在线数据,2024年5月洗衣机产量664.9万台,同比+7.7%,总销量681.4万台,同比+9.9%。其中内销量为305.1万台,增速为-0.3%,外销量为376.3万台,增速+19.9%。零售端方面,根据奥维云网数据,2024年5月洗衣机线上/线下零售额同比-12.4%/+13.5%、线上/线下零售量同比-7.5%/+6.2%,线上/线下零售均价同比-12.4%/+7.8%。

油烟机出货端方面,根据产业在线数据,2024年5月油烟机产量268.1万台,同比+20.0%,总销量267.5万台,同比+20.5%。其中内销量为146.7万台,增速为+12.7%,外销量为120.8万台,增速+31.6%。零售端方面,根据奥维云网数据,2024年5月油烟机线上/线下零售额同比+2.0%/+10.4%、线上/线下零售量同比-6.4%/+6.1%,线上/线下零售均价同比+9.0%/+4.9%。

清洁电器方面,根据奥维云网数据,2024年5月扫地机线上/线下零售额同比+46.4%/+56.7%、线上/线下零售量同比+39.6%/+44.0%,线上/线下零售均价同比+4.9%/+12.5%。2024年5月洗地机线上/线下零售额同比+9.8%/-1.7%、线上/线下零售量同比+28.6%/+8.8%,线上/线下零售均价同比+9.8%/-8.9%。

四、风险提示

业务整合不及预期、原材料价格上涨、市场需求不及预期。

具体内容详见华创证券研究所2024年7月8日发布的报告《华创家电·周报丨小熊电器拟收购罗曼智能》

华创家电团队介绍

组长、首席分析师:秦一超

浙江大学工学硕士,曾任职于东兴证券、申港证券,2020年加入华创证券研究所。

高级分析师:田思琦

上海国家会计学院会计硕士。2020年加入华创证券研究所。

分析师:樊翼辰

英国伦敦大学学院理学硕士。2021年加入华创证券研究所。

研究员:伍迪

美国乔治华盛顿大学金融数学硕士。2021年加入华创证券研究所。

研究员:杨家琛

东南大学工学学士、华东理工大学金融硕士。2022年加入华创证券研究所。

助理研究员:牛俣航

英国帝国理工学院理学硕士。2023年加入华创证券研究所。

相关研究报告:

《家电行业周报(20240624-20240628):由兆驰拟在越建厂看家电产业链外移》

《家电行业周报(20240617-20240621):618大促平淡落幕,家电以旧换新颇具亮点》

《家电行业周报(20240610-20240614):618大促取消预售,新兴品类增长较快》

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。