根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

家电周观点:

近年家装极简风盛行,无主灯常为极简风装修的标配,见光不见灯,富有层次的照明让居家环境得更舒服。无主灯有不吊顶、边吊等多种设计方案适应毛坯装修、老房翻新、局部翻新等多种需求。因无主灯的设计涉及筒灯、射灯、灯带等点状灯源的布光,对光束角、色温、眩光等比传统主灯要求更高,用户对设计师的高接受度和供给端厂商推行标准化方案有望加速无主灯渗透率提升,2022H1客厅/主卧/儿童房无主灯渗透率分别为11.5%/9%/8.2%。智能无主灯厂商可分为传统照明、专业商照、智能家居、面板开关四类玩家,建议关注照明龙头欧普照明和渠道供应链优势玩家公牛集团。

板块行情:

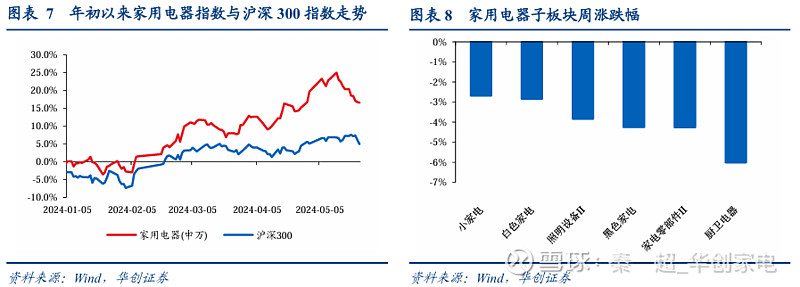

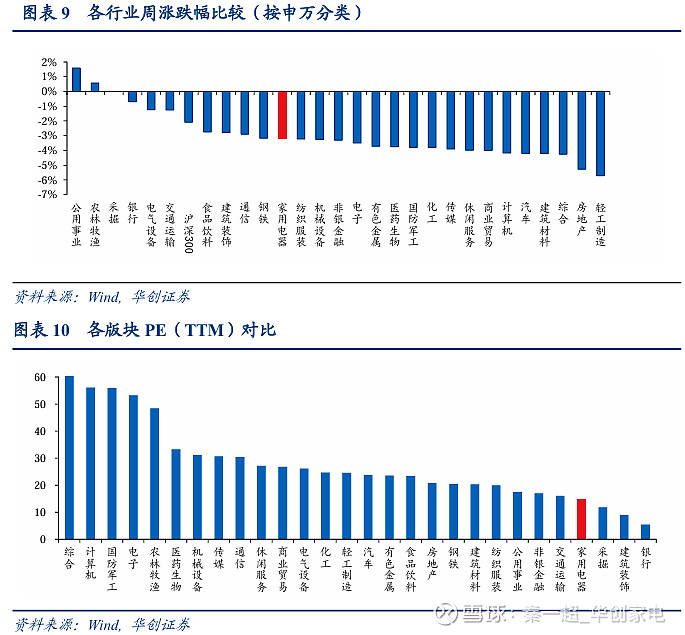

本周(2024年5月20日-2024年5月24日)家电板块整体下跌,申万家用电器指数下跌3.18%,跑输沪深300指数1.10pct。从子板块周涨跌幅来看,厨电/家电零部件/黑电/照明设备/白色家电/小家电分别为-6.0%/-4.3%/-4.2%/-3.8%/-2.8%/-2.7%。家用电器位列申万28个一级行业涨跌幅榜第12位。从行业PE(TTM)看,家电行业PE(TTM)为14.1倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

个股行情:

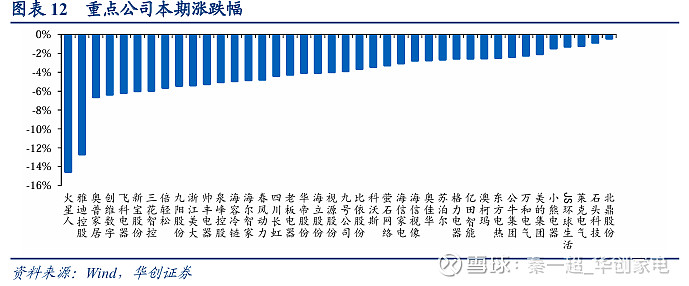

跌幅前四:火星人(-14.5%)、雅迪控股(-12.7%)、奥普家居(-6.6%)、创维数字(-6.4%)。

原材料价格:

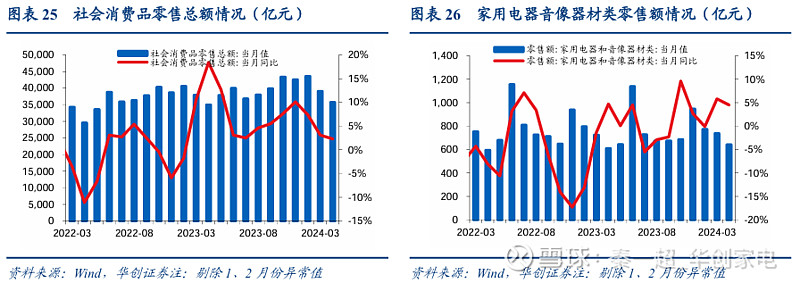

原材料价格:本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期+4.7%;SHFE铝价格相较上期+0.3%;SHFE铜价格相较于上期+0.7%;DCE塑料价格相较上期-0.1%。液晶面板5月价格小幅上涨,32寸、43寸、55寸、65寸分别较4月环比上升1、1、2、2美元/片。地产竣工及销售数据:2024年4月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降20.4%;商品房住宅销售面积累计同比下降20.2%。家电社零数据:2024年4月社零总额3.6万亿元,较2023年同期增加2.3%,其中家电类社零总额641.0亿元,较2023年同期增加4.5%。地产竣工及销售数据:2024年4月住宅竣工面积、商品房销售面积同比下降,住宅竣工面积累计同比下降 20.4%;商品房住宅销售面积累计同比下降20.2%。家电社零数据:2024年4 月社零总额3.6万亿元,较2023年同期增加2.3%,其中家电类社零总额641.0 亿元,较2023年同期增加4.5%。

空调产销量及零售:

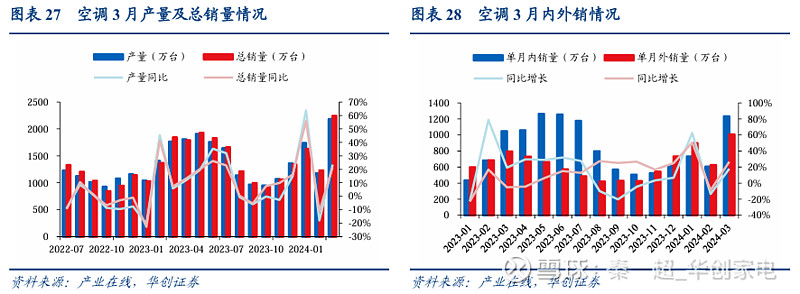

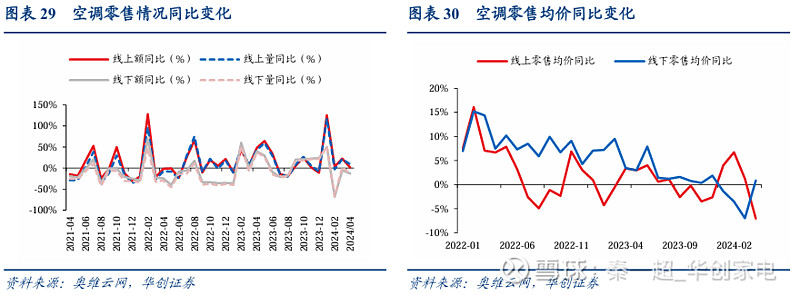

根据产业在线数据,2024年3月空调产量2180.8万台, 同比+23.4%,总销量2242.9万台,同比+21.62%。零售端方面,根据奥维云网 数据,2024年4月空调线上/线下零售额同比+1.2%/-12.9%、线上/线下零售量 同比+8.8%/-13.6%,线上/线下零售均价同比-7.0%/+0.8%。

冰箱产销量及零售:

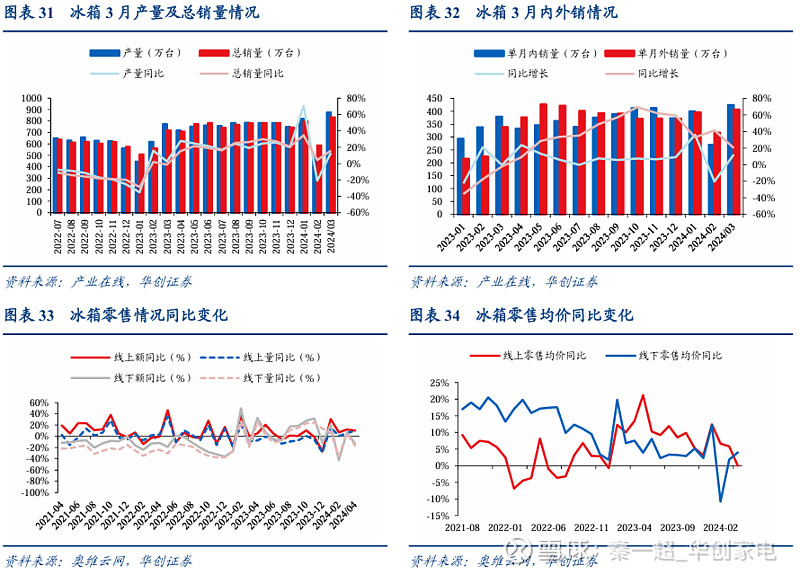

根据产业在线数据,2024年3月冰箱产量874.5万台,同 比+13.2%,总销量831.3万台,同比增加15.9%。零售端方面,根据奥维云网 数据,2024年4月冰箱线上/线下零售额同比+10.0/-13.2%、线上/线下零售量同比+10.0%/-16.7%,线上线下零售均价同比+0%/+4.0%。

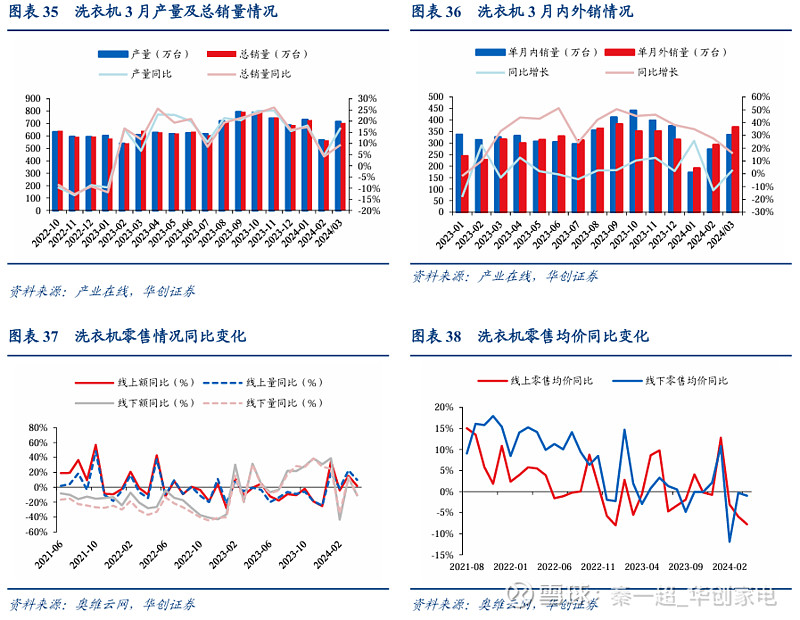

洗衣机产销量及零售:

根据产业在线数据,2024年3月洗衣机产量714.8万 台,同比+16.9%,总销量704.5万台,同比+9.4%。零售端方面,根据奥维云 网数据,2024年4月洗衣机线上/线下零售额同比+1.8%/-10.8%,线上/线下零售量同比+10.1%/-10.2%,线上/线下零售均价同比-7.7%/-1.0%。

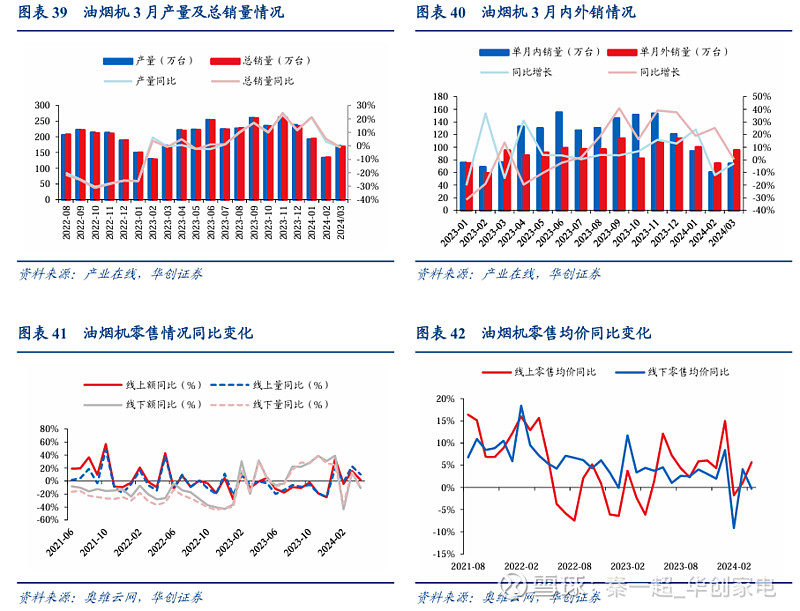

油烟机产销量及零售:

根据产业在线数据,2024年3月油烟机产量170.8万 台,同比-1.0%,总销量169.4万台,同比-1.1%。零售端方面,根据奥维云网数据,2024年4月油烟机线上/线下零售额同比-7.4%/-6.2%、线上/线下零售量 同比-12.3%/-6.5%,线上/线下零售均价同比+5.7%/-0.3%。

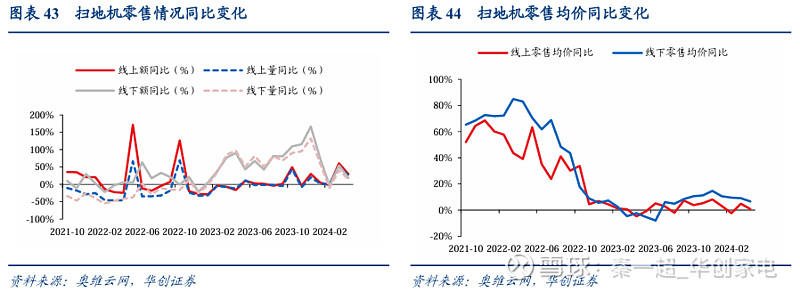

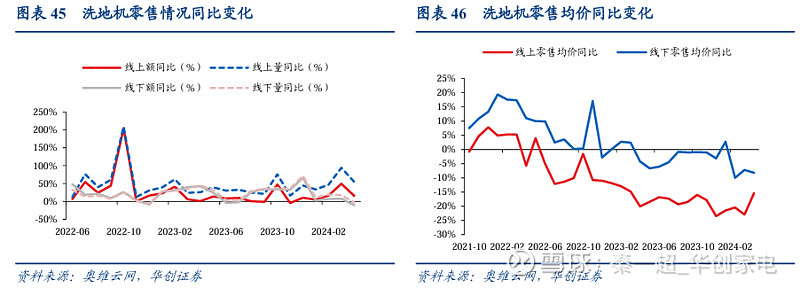

清洁电器零售

根据奥维云网数据,2024年4月扫地机线上/线下零售额同比 +29.1%/+18.3%、线上/线下零售量同比+25.2%/+14.5%,线上/线下零售均价同 比+0.8%/+6.6%。2024年4月洗地机线上/线下零售额同比+16%/-10.3%,线上 /线下零售量同比+54.9%/-2.5%,线上/线下零售均价同比-15.4%/-8.2%。

投资策略:

随着智能家居普及和消费者对居住品质要求的提高,无主灯持续增长。建议关注渠双品牌定位公牛集团和照明龙头欧普照明。

风险提示:

地产需求不及预期、政策变化波动、原材料价格上涨。

正文内容

一、家装极简风盛行,无主灯加速渗透

家装极简风盛行,无主灯为其重要组成部分。近年来“情绪价值”被消费市场各领域广泛关注,人们对居家环境的需求也随之变化,从生存居住的低层次需求逐渐转化为情感依赖等更高层次的需求。根据巨量算数《2023中国家居行业趋势报告》,家的归属感和居住风格为消费者更注重的因素;在装修风格中,极简风是一种注重简洁、干净和功能性的室内设计风格,创造出宁静、舒适和谐的居住环境。而无主灯常常作为极简风装修的标配,见光不见灯,射灯、筒灯、灯带,富有层次的照明让家里显得更加轻盈且温柔。

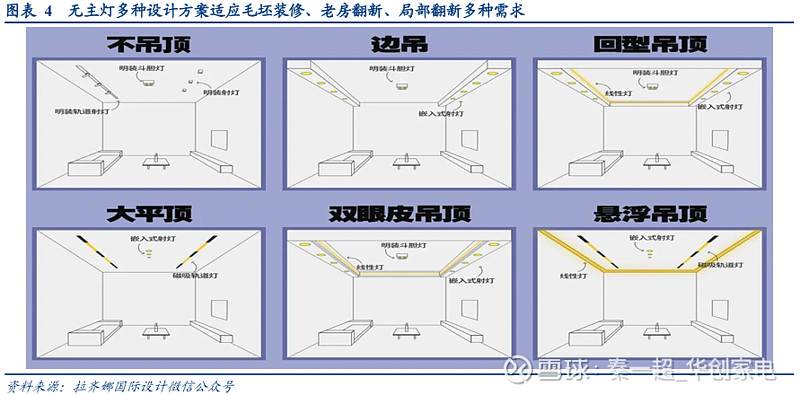

无主灯多种设计方案适应毛坯装修、老房翻新、局部翻新多种需求。对于新房装修或老房翻新,无主灯设计对层高和吊顶有一定要求,层高最好高于2.8m,需要在水电阶段就预留走线和点位;但是如果只是局部翻新或预算不足又很喜欢无主灯,也可以不做吊顶,改用导轨灯、明装筒灯和射灯,直接装在天花板,不用降低整体层高,同样达到效果。

无主灯相比传统主灯对设计师要求更高,用户对设计师的高接受度和供给端厂商推行标准化方案有望加速无主灯渗透率提升。因无主灯的设计涉及筒灯、射灯、灯带、落地灯等各种点状灯源的布光,除日常所需的直接照明外,还有渲染家居氛围的辅助照明等,对光束角、色温、眩光等设计概念要求更高。

用户对设计师高接受度。根据巨量算数《2023中国家居行业趋势报告》,70%的用户愿意通过设计师实现家居设计想法落地。

公牛为主的无主灯厂商通过标准化设计方案降低门槛,加速行业覆盖推广。满足大众主流需求,逐步减弱设计师壁垒所带来的成本压力;进而产品设计规范化、模块化,也将大幅降低执行层门槛,以此更快地覆盖推广。

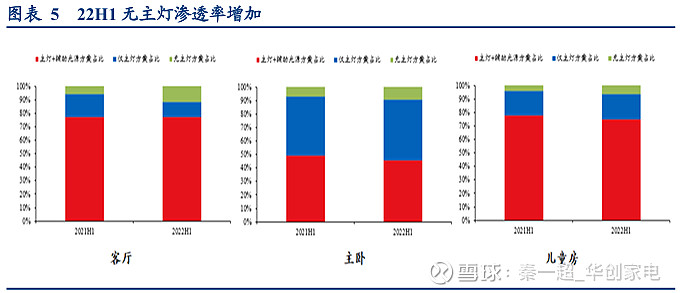

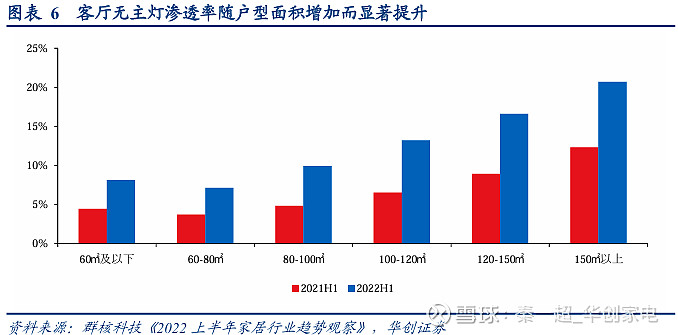

无主灯市场加速渗透。随着消费者对居住品质要求的提高,无主灯+智能照明系统逐渐成为家装的选项。根据群核科技《2022上半年家居行业趋势观察》,客厅无主灯设计渗透率大幅增加,2022H1 客厅/主卧/儿童房无主灯渗透率分别为 11.5%/9%/8.2%,分别同比5.6pct/2.2pct/2.2pct。且随着户型面积增加,客厅无主灯设计的占比显著提升。

现阶段无主灯厂商可分为“卖产品”和“卖方案”两类。前者不具备光效设计能力,搭配家装公司销售筒灯、射灯等灯具产品为主;后者则是可提供一体化智能照明控制系统,针对对光效有较高要求的消费者。智能照明厂商可分为四类:传统照明、专业商照、智能家居、面板开关。

传统照明厂商:智能照明入场时间稍晚于商照品牌,但智能照明尚处发展初期。根据《2023 年智能灯光服务商研究报告》,截止至23年5月,代表品牌如欧普已开拓超 150 家全屋智能体验馆,雷士的全屋光环境业务已经完成全国12个重点市场布局。

专业商照厂商:专业商照品牌如企一、想天、三峰等,介入智能照明赛道较早,不过目前智能照明更聚焦在家装市场。据《2023年智能灯光服务商研究报告》,截止23 年 8 月,企一推出的KEEY-BUS 健康照明控制系统已在全国市场打造700多家专营店,同时从15年便成立的企一商学院已培养出2000多名设计师,渠道渗透较深。

智能家居厂商:以全屋智能销售为主,优势在于拥有自主研发硬件与软件的能力。头部厂商欧瑞博凭借原创的Mixpad智能语音面板和自主研发HomeAI OS系统,打破生态链企业的限制,并构建了超1600家专卖店的渠道版图,甚至在一些县级城市也能看到欧瑞博专卖店的身影。绿米Aqara则是较早完成线上单品爆品和线下全屋智能店双引擎模式探索的品牌。

面板开关厂商:头部玩家公牛以公牛+沐光双品牌定位,同时兼具卖产品和卖方案的能力,公牛品牌通过12万装饰渠道网点赋能,沐光渠道截止23年底已开拓超300家门店;长期以推行标准化设计方案的思路,发挥其渠道+供应链优势。

二、本周行情回顾

(一)板块行情

本周(2024年5月20日-2024年5月24日)家电板块整体下跌,申万家用电器指数下跌-3.2%,跑输沪深300指数1.10pct。从子板块周涨跌幅来看,厨电/家电零部件/黑电/照明设备/白色家电/小家电分别为-6.0%/-4.3%/-4.2%/-3.8%/-2.8%/-2.7%。

从行业周涨跌幅来看,家用电器位列申万28个一级行业涨跌幅榜第12位。从行业PE(TTM)看,家电行业PE(TTM)为14.1倍,位列申万28个一级行业的第25位,估值处于相对较低水平。

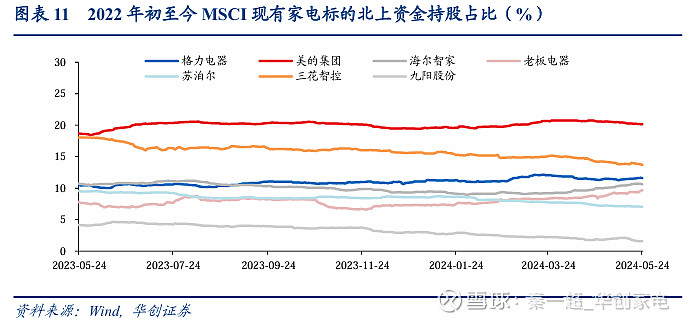

外资持股方面,截至2024年5月24日,北上资金对格力电器、美的集团、海尔智家、老板电器、苏泊尔、三花智控和九阳股份的持股比例分别为11.6%/20.2%/10.6%/9.7%/7.1%/13.7%/1.6%,较上期分别+0.1pct/-0.1pct/+0.0pct/+0.3pct /0.0pct/-0.3pct/-0.2pct,格力集团、老板电器获外资加配。(注:此处统计口径为北上资金持有股数/流通A股股数)

(二)个股行情

个股周涨跌幅方面,跌幅前四:火星人(-14.5%)、雅迪控股(-12.7%)、奥普家居(-6.6%)、创维数字(-6.4%)。

三、行业重点数据

(一)原材料指数变化

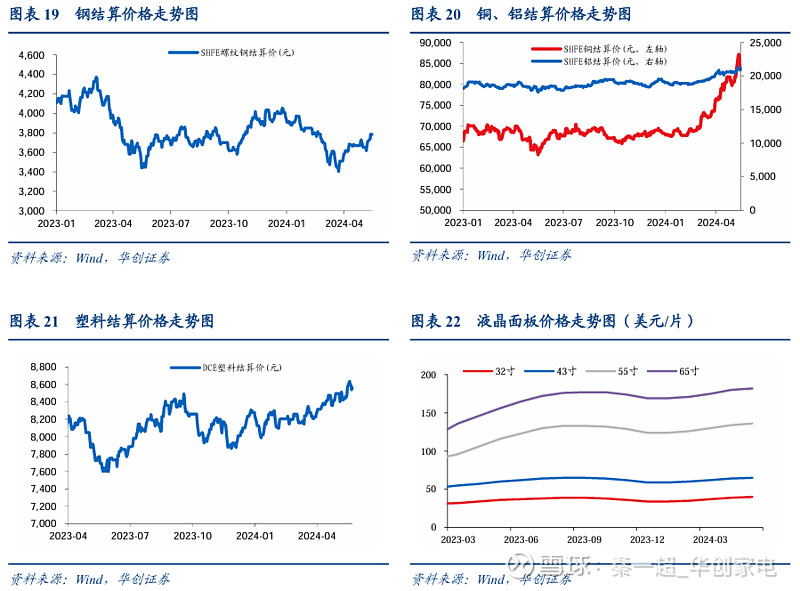

大家电主要原材料价格均有上涨。我们分别选取SHFE螺纹钢、SHFE铝、SHFE铜、DCE塑料、液晶面板结算价格作为原材料成本跟踪指标。本期原材料价格涨幅情况分别为:SHFE螺纹钢价格相较上期+4.7%;SHFE铝价格相较上期+0.3%;SHFE铜价格相较于上期+0.7%;DCE塑料价格相较上期-0.1%。液晶面板5月价格小幅上涨,32寸、43寸、55寸、65寸分别较4月环比上升1、1、2、2美元/片。

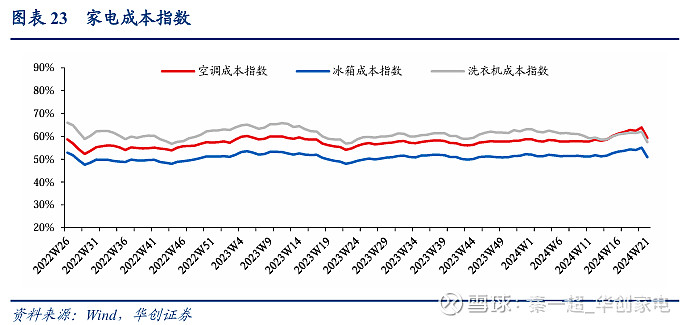

家电成本指数下降。我们建立“成本指数”以反映家电主要原材料的价格变化。5月20日-5月24日空调/冰箱/洗衣机成本指数分别为59.27%,50.82%,57.38%,较上期-4.59pct,-4.20pct,-4.71pct。

(二)地产及社零变化

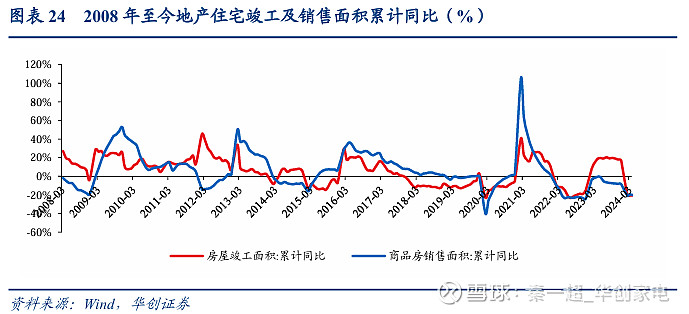

地产竣工及销售数据:2024年4月住宅竣工面积、商品房销售面积同比下降,住宅竣工 面积累计同比下降20.4%;商品房住宅销售面积累计同比下降20.2%。

家电社零数据:2024年4月社零总额3.6万亿元,较2023年同期增加2.3%,其中家电 类社零总额641.0亿元,较2023年同期增加4.5%。

(三)细分品类产销及零售

空调出货端方面,根据产业在线数据,2024年3月空调产量2180.8万台,同比+23.4%, 总销量2242.9万台,同比+21.62%。其中内销量为1235.2万台,增速为+17.8%;外销量 为1007.7 万台,增速为26.2%。零售端方面,根据奥维云网数据,2024年4月空调线上 /线下零售额同比+1.2%/-12.9%、线上/线下零售量同比+8.8%/-13.6%,线上/线下零售均价 同比-7.0%/+0.8%。

冰箱出货端方面,根据产业在线数据,2024年3月冰箱产量874.5万台,同比+13.2%, 总销量831.3万台,同比增加15.9%。其中内销量为424.4万台,增速为+12.1%,而外销 量为406.9万台,增速+20.2%。零售端方面,根据奥维云网数据,2024年4月冰箱线上 /线下零售额同比+10.0/-13.2%、线上/线下零售量同比+10.0%/-16.7%,线上线下零售均价 同比+0%/+4.0%,产业结构持续升级。

洗衣机出货端方面,根据产业在线数据,2024年3月洗衣机产量714.8万台,同比+16.9%,总销量704.5万台,同比+9.4%。其中内销量为335.7万台,增速为+3.0%,外销量为368.7 万台,增速+15.9%。零售端方面,根据奥维云网数据,2024年4月洗衣机线上/线下零售 额同比+1.8%/-10.8%、线上/线下零售量同比+10.1%/-10.2%,线上/线下零售均价同比 7.7%/-1.0%。

油烟机出货端方面,根据产业在线数据,2024年3月油烟机产量170.8万台,同比-1.0%, 总销量169.4万台,同比-1.1%。其中内销量为74.1万台,增速为-2.9%,外销量为95.3 万台,增速+0.3%。零售端方面,根据奥维云网数据,2024年4月油烟机线上/线下零售 额同比-7.4%/-6.2%、线上/线下零售量同比-12.3%/-6.5%,线上/线下零售均价同比+5.7%/ 0.3%。

清洁电器方面,根据奥维云网数据,2024年4月扫地机线上/线下零售额同比 +29.1%/+18.3%、线上/线下零售量同比+25.2%/+14.5%,线上/线下零售均价同比 +0.8%/+6.6%。2024年4月洗地机线上/线下零售额同比+16%/-10.3%、线上/线下零售量 同比+54.9%/-2.5%,线上/线下零售均价同比-15.4%/-8.2%。

四、风险提示

地产需求不及预期、政策变化波动、原材料价格上涨。

具体内容详见华创证券研究所2024年5月27日发布的报告《家装极简风盛行,无主灯加速渗透》

华创家电团队介绍

组长、首席研究员:秦一超

浙江大学工学硕士,曾任职于东兴证券、申港证券,2020 年加入华创证券研究所。

分析师:田思琦

上海国家会计学院会计硕士。2020年加入华创证券研究所。

助理研究员:樊翼辰

英国伦敦大学学院理学硕士。2021年加入华创证券研究所。

助理研究员:伍迪

美国乔治华盛顿大学金融数学硕士。2021年加入华创证券研究所。

助理研究员:杨家琛

东南大学工学学士、华东理工大学金融硕士。2022年加入华创证券研究所。

助理研究员:牛俣航

英国帝国理工学院理学硕士。2023年加入华创证券研究所。

相关研究报告:

1、华创家电·周报丨购房信贷政策宽松,利好大家电内需提振

2、华创家电 · 周报 | 家电外销表现亮眼,出口景气有望延续

3、华创家电·周报丨2024年一季报综述:板块估值修复,白电表现亮眼

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。