根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

飞科电器发布2022年三季报。公司2022年前三季度实现收入37.1亿元,同比+29.7%;实现归母净利润7.4亿元,同比+47.6%。单季度来看,22年Q3单季度实现收入14.3亿元,同比+29.0%;实现归母净利润2.9亿元,同比+51.5%。

评论

个性化升级延续,营收持续提升

公司2022年前三季度实现收入37.1亿元,其中Q3单季度实现收入14.3亿元,同比+29.0%。报告期内,公司基本盘业务剃须刀品类高端化趋势持续,三季度中七夕节日销售攀升,根据久谦数据公司剃须刀Q3线上(淘系+京东)销额约为4.37亿元。同时,得益于Q3公司两款新品吹风机上市,吹风机品类增速有所提升,两款新品9月出货量合计约达到7万台,根据久谦数据显示,22Q3飞科吹风机销额同比提升8%,随着公司后序进入高速吹风机领域,吹风机品类营收有望持续提升。渠道方面,抖音渠道占比在持续提升,尤其三季度中7月受情人节影响,公司单月抖音占比超过20%。

公司高端化效果持续,盈利能力持续高增

公司前三季度实现归母净利润7.4亿元,其中单Q3实现归母净利润2.9亿元,同比+51.5%。Q3随着疫情影响退去经营恢复,公司产品结构持续升级,预计公司中高端产品占比环比Q2持续提升,公司剃须刀品类出厂价超60元。公司Q3净利率预计达到19.94%,同比提升2.94pct,环比提升1.06pct,我们认为Q3期间盈利能力主要因为1)公司产品结构持续优化,2) Q3期间促销活动减少同时节日礼盒装销量增加。

提升产能、供应链管理能力,期待新产品、新品类升级持续

随着中高端产品占比不断提升,公司积极扩充自有产能,松江、丽景园新建项目分别预计增加1360万件、2250万件个护年产能,同时公司持续探寻提升供应链管理能力,目前已有5个发货仓。公司持续推新卖贵的产品升级策略,499元高端新品FS988销量持续提升。此外,公司Q3新品吹风机销售情况超出预期,随着未来若高速型吹风机产品推出,期待吹风机品类由此开启的又一升级之路。

投资建议

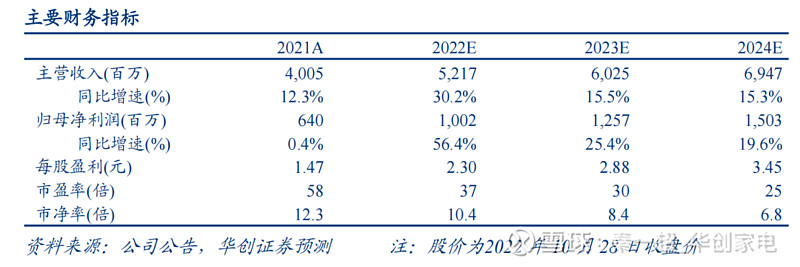

公司产品全面升级势头强劲,吹风机新品有望打开公司第二产品增长曲线,助力长远发展。我们小幅调整公司22/23/24年EPS预测分别至2.3/2.88/3.45元(前值:前值2.3/2.99/3.59),对应PE为37/30/25倍。公司加大品牌营销推广力度将进一步强化其龙头地位,参考DCF估值,我们调整目标价至100元,对应22年43倍PE,维持“推荐”评级。

风险提示

新品研发不及预期,宏观经济下行,行业竞争加剧。

盈利预测

相关研究报告:

1、《飞科电器(603868)深度研究报告:今飞昔比,大有科为》

2、《飞科电器(603868)2022年半年度业绩快报点评:产品升级效果显著,盈利能力持续提升》

3、《飞科电器(603868)2022半年度报告点评:品牌升级势头强劲,业绩持续提升》

具体内容详见华创证券研究所10月30日发布的报告《飞科电器 (603868)2022年三季报点评:产品升级成效持续释放,盈利能力超预期》

华创家电团队介绍

组长、首席研究员:秦一超

浙江大学工学硕士,2年实业+5年家电行业研究经验,曾任职于东兴证券、申港证券,2020 年加入华创证券研究所。获得2021年金麒麟家电新锐分析师第二名,Wind金牌分析师第五名。

分析师:田思琦

上海国家会计学院会计硕士。2020 年加入华创证券研究所。

助理研究员:樊翼辰

英国伦敦大学学院理学硕士。2021年加入华创证券研究所。

助理研究员:伍迪

美国乔治华盛顿大学金融数学硕士。2021年加入华创证券研究所。

助理研究员:杨家琛

东南大学工学学士、华东理工大学金融硕士。2022年加入华创证券研究所。

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。