根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

美的集团发布2020年三季报,20Q1-Q3公司实现营业总收入2177.53亿元,同比-1.81%;归母净利润220.18亿元,同比+3.29%。单季度来看,20Q3公司实现营业总收入780.34亿元,同比+15.71%;归母净利润80.90亿元,同比+32.00%。

评论

内外市场共同发力,收入利润边际双位数高增

20Q1-Q3公司营业总收入同比-1.81%,其中Q3收入同比+15.71%;归母净利润同比+3.29%,其中Q3同比+32.00%,营收利润边际高增,经营情况持续向好。分市场来看,国内市场:20Q3内销收入同比增长21.6%,在行业承压背景下逆势高增,高效营销调整下龙头确定性凸显。20Q3公司各主要品类份额均稳步提升,据奥维统计,家用空调线上/线下零售额份额同比提升3.0/6.3pct至32.8%/34.6%;洗衣机、冰箱线上及线下零售额份额也均实现提升,公司全品类市场竞争优势稳固。海外市场:20Q3公司外销收入同比增长18.0%,海外订单增长超过50%,面对Q3全球疫情严峻的背景下,公司强大竞争实力率先享受海外供应链倾斜的红利,而在当下欧美二次疫情爆发的情况下,公司进一步抢占海外市场份额的确定性较强。此外,公司对库卡、东芝等品牌整合的正向效应也逐步显现,20Q3东芝盈利水平持续提升,毛利率/净利率分别同比提升了3.7/6.1pct至33.5%和7.5%,库卡三季度也成功迈过拐点实现盈利且Q3接单增速达20.4%,伴随短板修复公司整体协同盈利能力持续强化。美的正加速向全球化科技集团迈进,多赛道全球布局将为公司进一步拓宽成长边界。

在手现金充足,盈利能力小幅提振

20Q3公司毛利率为25.14%,同比-3.38pct,或主要因会计科目重分类导致成本端口径变化影响毛利率下降。费用方面,20Q3公司销售/管理/研发/财务费用率分别为9.67%/2.81%/2.95%/-0.78%,同比分别-2.41/-0.33/-0.69/+0.22pct,其中销售费用率大幅降低也主要受到会计政策变化所致,除此以外其他费用率基本保持平稳略降趋势。综合影响下,Q3公司实现归母净利率10.11%,同比+0.50pct,盈利能力小幅提振。现金流方面,据公司披露,截至三季度末公司自有资金为1222亿元,相比年初增长22.0%,公司在手现金充足,具备较强的抗风险能力。

龙头经营韧性强大,股份回购助力长期发展

公司作为家电行业全品类全产业链的龙头企业,在逆境中彰显出强大变革能力和经营水平,经营业绩迅速恢复且显著优于行业水平。此外,公司激励机制完善有效,当前已形成覆盖各层级员工的股权激励计划,将员工与公司利益进行绑定,保障公司长期发展。据公告显示,截至10月22日公司已完成新一轮股权回购计划,累计回购股份4182.6万股,支付总金额27.0亿元,本次回购股份将全部用于实施股权激励和员工持股计划,有望进一步推动公司业务稳健发展。

投资建议

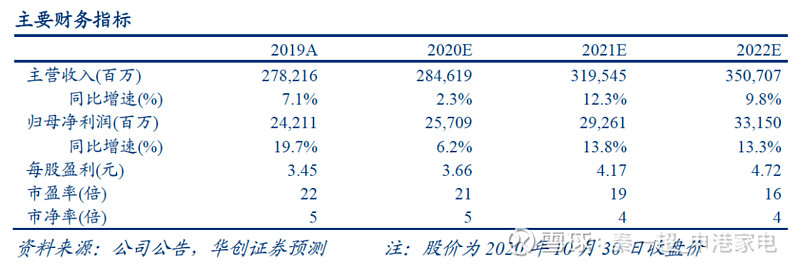

公司作为家电行业全品类龙头,未来发展确定且分红稳定,全球降息潮再起,高股息优质核心资产价值凸显。考虑到公司内外市场均稳步增长,我们略微调整公司20/21/22年EPS预测至3.66/4.17/4.72元(原值为3.63/4.13/4.55元),对应PE分别为21/19/16倍。基于以上并参考海外可比白电龙头估值,上调目标价至88元(原值为83元),对应2021年21倍PE,维持“强推”评级。

风险提示

终端需求不及预期;原材料价格大幅波动;海外市场拓展风险。

盈利预测

具体内容详见华创证券研究所11月1日发布的报告《美的集团(000333)2020年三季报点评:龙头行稳致远,经营恢复高增》

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。