$药石科技(SZ300725)$ 本人仔细看了半年报摘要,简单看了中报全文,分享以下个人观点,同时也为记录留存,完全站在个人角度解读。(声明:本人持有该股票,因此文章可能带有主观臆断,不构成投资建议。)

中报摘要第一部分重要提示和公司简介不累述了,主要呈现、分析会计数据和财务指标、股东数量及持股情况如下:

① 公司实现营收 7.35 亿元,较去年同期增长 18.23%;剔除某大客户交付周期影响,收入同比增长 29%。②由于收购晖石,折旧大幅增长 1,667 万元,增幅 84%(注:此项将长期持续但以后固定折旧每年会比较稳定);③增加人手和待遇增加 10,612 万元,增幅 82.16%(注:伴随业绩增长这部分还会增加,但会平滑,很大比例会用股权激励解决);④公司加大新颖分子砌块、化学新工艺新技术、新药发现技术等核心技术研发投入,研发费用 7,182 万元,增长 2,102 万元,增幅 41.36%,研发费用率9.78%,继续在行业内保持较高水平(注:研发投入是企业发动机,是核心竞争力,增加是好事儿,研发费用近10%,跟恒瑞、$石药集团(01093)$ 等Bigpharma相比不算高,后面补充说在CRO行业是高水平,这需要继续跟踪和对比);⑤同时,打造高水准一站式生物医药 CDMO平台,提升客户服务能力,发行可转债用于收购晖石、技改扩产项目等,产生了利息支出 775.68 万元(注:这钱该花,低息拿钱搞建设为股东创造价值而且有人愿意借给你,说明你信誉好、能干、很牛)。⑥毛利率为47.7%与去年同期毛利率 49.6%相比,基本稳定;

⑦划重点:因去年同期公司完成对浙江晖石的控股,原持有股权公允价值重新计量产生 2.22 亿元的非经常性损益,故本报告期归属于上市公司股东的净利润下降至 1.53 亿元,同比下降 59.84%,扣非后归母净利润净利润 1.51 亿元,同比增长 4.15%。 (注:这部分是数字是争议焦点,而且报表中九项指标五项为负,吓人吧! 我的观点是仁者见仁,智者见智。去年7月30日半年报的漂亮数据背后,已经有一轮拉高,股价从150涨到210,现在看去年的一次性收益已经通过一年稀释掉了,而且价格已经回归理性,至于这个 -60% 数据亮出来,市场是否回再给补几刀,我个人觉得即无法预判,也无意义,即使跌个10CM,也只代表着情绪宣泄,很快会重新回归理性)。

前十大股东几乎没有变化,基金中葛兰持仓不变,赵伟小幅增仓,社保基金进了1%。而且基金也都参与了企业债转股,说明基金持续看好的基本观点没变。

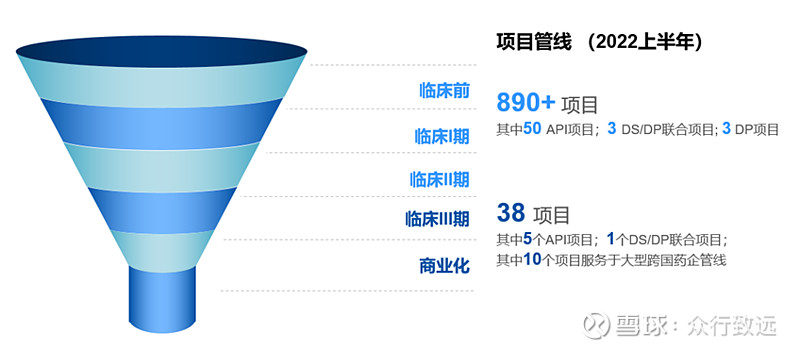

下面这个图很有代表性,发出来大家感受一下。看图说话:清楚说明企业后续不断发展的漏斗结构,前面基础工作越是扎实,后面产品越是流水线化,约有可能出现超级商业价值产品,越有可能获得CDMO的大订单。

最后,科学家们用精炼的语言从七个维度向股东们汇报工作,这也是我喜欢这家公司的重要部分,通过公司网站网页链接和各期财报表,能够非常清楚的感受到这些科学家们可以把一个比较难搞懂的专业问题表达的非常清晰和简单。

(一)持续拓展全球商务合作,项目管线日趋丰富

(二)巩固分子砌块技术优势,提高药物化学领域竞争力

(三)拓展 CDMO 管线合作,快速拉通 CMC 一体化服务平台

(四)依托分子砌块资源,拓展新型小分子业务

(五)绿色化学与低碳技术驱动创新发展

(六)深耕新药筛选核心技术平台创新,提升源头创新合作能力

(七)扩充人才团队,提升运营效率

以上信息告诉股东,企业由原来小而美的偏前端CRO公司加快拓展业务,由分子砌块业务引流CDMO业务能力大幅提升,人员架构和人才储备,质控和体系、管线和产能(502车间九月份投产),已万事俱备,必将成长为CDMO领域独具特色的大型CRO公司。

结论:

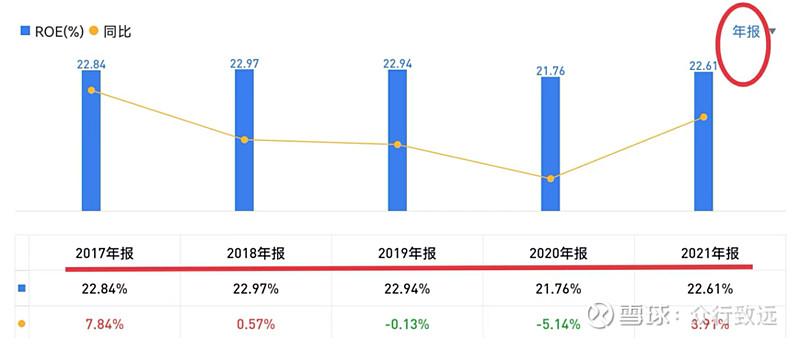

如果想获得高的PE,一定伴随着roe的持续稳定高增长。

下图分别是药石科技半年、全年连续五年ROE指标:

ROE指标半年报连续10%以上的稳定增幅是实现全年20%增长的充分条件。现在看今年半年报中这个数据4.1%落后的比较多,能否实现今年的roe 20%的增加,有待继续观察。如果能够突破今年的成长瓶颈期,我预测今年的归母净利润是3.2亿( +-10%),根据目前企业布局和未来发展趋势,我毛估估未来三年增幅为25%、30%、35%,预测未来三年利润为:4.0亿、5.2亿、7亿;按照无风险收益率4%即25倍PE,预计三年后企业估值为175亿。折算现在价格,175亿*50%为买点,即44元/股,卖点175亿*150%为卖点,即131.25元/股。我准备在股价50~130元期间呆坐不动。由于本人对药石科技一直抱有产能快速释放和利润快速上升的预期,所以在今年初85~90元价格就已经介入。$金域医学(SH603882)$

随着写完药石科技中报解读,我的选股系列四篇文章也已经完成。当时选股思路和目前持股心态没有任何改变,持仓也没有变化,岁月静好,静等花开。