阳光电源储能板块战功赫赫,陈志无疑是参与最深人士之一,这或许对他的创业大有裨益。

在 这 里 · 读 懂 储 能

文 / 徐丽黎 编辑 / 杨倩

来源 / 储能严究院

图源 / 华致能源

严正声明:本作品为原创,未经许可不得擅自使用、修改、转写、转录视频或转载。如发现抄袭或洗稿行为,将依法追究其法律责任。

在储能行业整体融资收紧的当下,一家工商业储能新秀在大约半年时间内连续完成两轮融资,成立仅2年多便成为工商业储能“顶流”玩家,引起市场强烈关注。

该公司便是华致能源,其于7月18日新近披露,完成数千万元新一轮股权融资,估值或许已经来到了10亿元“独角兽”门槛,融资将主要用于技术创新、产品迭代、海外市场拓展和产能扩张等。

本轮投资方也颇为吸睛,为老牌铅蓄电池巨头超威集团。

早些时候,今年2月,该公司曾获得峰和资本Pre-A+轮融资,金额为数千万元。该公司至今已完成四轮融资,早期投资方还包括陆石投资、广发信德等知名投资机构。

据储能领跑者联盟EESA统计,华致能源2023年迅速跻身工商业储能细分市场TOP 2企业,出货量接近200MWh。目前,华致能源在运行站点数量超过400个,累计投运工商业储能一体机近2000台,服务数百家企业,遍布广东、浙江、山东、上海、安徽等地。参照东方证券给出的196万元/MWh的行业价格粗略估算,华致能源2023年收入约为4亿元。

△华致能源项目概览。图源:华致能源官网

短短2年,这家公司缘何跑出闪电速度?

01

创始人曾为阳光电源No.1销售

华致能源董事长、总经理陈志创业之前的履历未对外披露,但业内人士料应对陈志并不陌生。

公开资料显示,陈志创业前是一名阳光电源核心销售高管。

知情人士透露,华致能源的其他创始团队核心成员,也大多来自阳光电源、国轩高科等头部企业。

「储能严究院」查询发现,陈志在2009年底进入储能行业,历任阳光三星(合肥)储能电源有限公司副总经理,阳光电源公司储能事业部副总经理。2019年,陈志升任阳光电源光储事业部储能销售总经理,自此担任阳光电源储能销售1号人物长达三年。

在此期间,阳光电源的储能业务也呈现高歌猛进的势头。其储能系统产品销往全球多个国家和地区,进入美、英、德等成熟市场,海内外储能产品出货量连续5年位居第一梯队。

公开资料显示,陈志曾参与国内一系列重点储能项目设计和建设,包括中国最大的超级电容器储能项目——上海洋山港大型储能调频项目,中国首个光储直流耦合甘肃金昌100MWp项目,中国能源结构最复杂的西藏措勤县多能微网项目,全球海拔最高的西藏双湖县可再生能源局域网工程等。

2020年8月,在接受《中国电力企业管理》杂志采访时,时任阳光电源储能销售总经理的陈志表示,彼时国内储能市场仍然是示范性、政策驱动型的,尚无独立身份、也未解决盈利问题。

对于行业症结点,陈志如是建议,“除了提升储能的技术经济性,还需要建立反映储能价值的价格机制和市场环境。”

而到了2022年,也就是陈志离职创业的时间窗口期,储能发展呈现井喷之势,工商业储能的盈利模式亦有改善。不过,大储、户储仍然是储能装机主力,工商业储能体量微小。锁定尚在萌芽期的工商业储能赛道,陈志可谓颇有先见之明。紧接着,2023年,工商业储能就迎来了属于自己的“元年”。

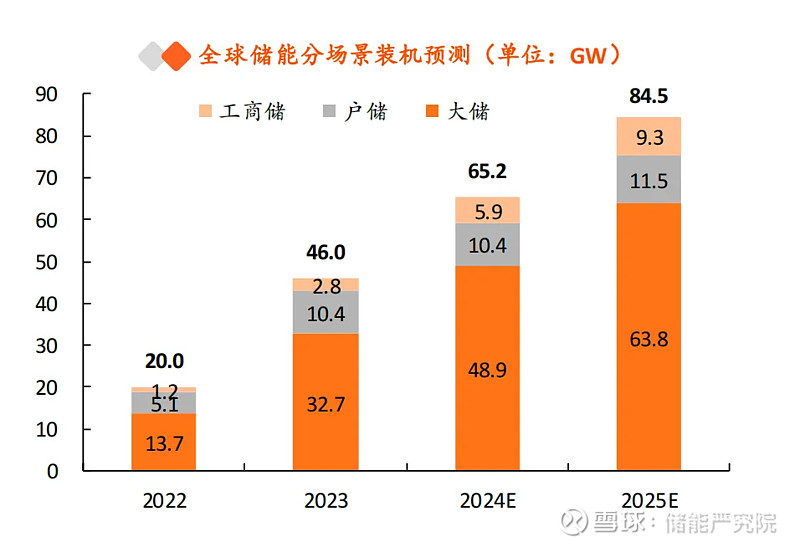

据平安证券测算,2023年全球工商储装机共计2.8GW,同比增长137%;预计2024/2025年全球工商储装机分别为5.9/9.3GW,增速分别为108%/57%。中国将成为未来全球工商业储能市场增长的领军者。

△图源:平安证券

而当前,巨头也对这一赛道虎视眈眈。比如,阳光电源设置了2024年全球工商业市场2GWh的出货目标,国内外市场双轮驱动。早在2019年,阳光电源首次在年报中披露了工商业储能的“战绩”,当年在北美市场份额超过了15%。

在激烈竞争的国内工商业储能市场,华致能源或将直面与行业大佬阳光电源的较量,二者的体量显然不在一个量级上。

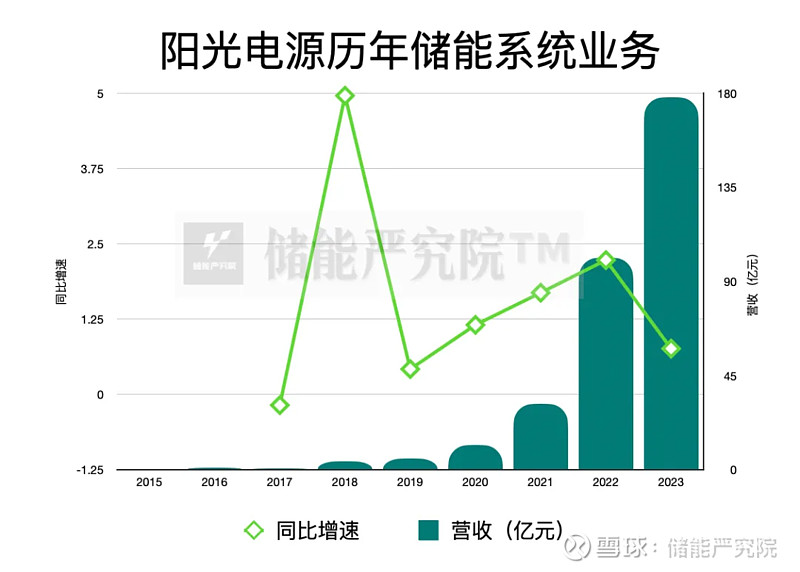

阳光电源财报披露,2020年,其储能业务营业收入11.68亿元,同比激增115.17%,占总营收比重从4.18%提升至6.06%。2021年,阳光电源储能系统发货量实现几何级增长,当年全球发货量达3GWh。

△数据来源:阳光电源;制图:储能严究院

回顾往昔,阳光电源储能战功赫赫,陈志无疑是参与最深人士之一,这或许对他在工商业储能领域的创业大有裨益。

据悉,华致能源专注工商业储能赛道,依托全栈自研的PCS、BMS、EMS核心技术,已构建3S深度融合的产品架构。

这与阳光电源的储能产品思路一脉相承,即电芯外采,3S技术全栈自研。

而自成立以来,沃太能源成为了华致能源的储能电池系统核心供应商之一。2023年上半年,华致能源跃居沃太能源的第三大客户,采购金额达5309.22万元,贡献占比4.89%,销售毛利率为6.08%。而在2022年,华致能源仅为该公司排名第22的客户。

02

铅蓄电池巨头的焦虑

值得注意的是,本轮加持华致能源的超威集团,作为一家铅酸动力电池巨头,如今正在动力、储能两大战略板块持续发力。

超威集团董事长周明明透露,该公司2023年全面布局了钠离子电池、钠盐电池、锌动力电池、磷酸铁锂智能电池、石墨烯系列电池、安全芯移动能源等多种技术路线,向户储、工商业、便携式储能等全场景应用多线程铺开。

多点开花,全面撒网,似乎隐隐透露出某种焦虑与不安。

对于此次投资华致能源,周明明分析称,“今年以来储能系统价格创下新低,行业进入洗牌期,约30%左右的入局者先后退出工商业储能市场。”之所以看好华致能源,是因为3S策略下的降本增效将成为华致能源在残酷的未来分布式储能市场竞争中突围的重要抓手。

△超威集团董事长周明明。图源:超威集团

1968年出生的周明明是中国动力电池行业的一名老兵。1986年,他进入杭州师范学院化学系就读,与马云成为晚一届的校友,毕业后成为一名教师。1995年,周明明却放弃了“铁饭碗”,进入铅酸蓄电池行业打拼创业,1998年正式在老家浙江省长兴县创立了超威集团。

2010年,周明明率领超威集团核心子公司超威动力登陆香港主板。目前,该公司位居中国民营企业500强、《财富》中国500强。

△超威动力营收结构一览。图源:超威动力2023年报

2023年,超威动力铅酸动力电池销售收入约为254.51亿元,占集团总收入的63%。

超威动力在电动自行车电池市场的份额也从2009年的约18.3%逐步增长到2018年的42%,牢牢占据国内电动自行车电池王者地位。

但即便如此,周明明也不是没有挑战。电动自行车电池有2-3年的更换周期,加上行业入局者甚众、价格战日益激烈,超威动力近三年来营业收入增速均低于30%,归母净利润则连续三年出现了负增长。

或许是出于对主营业务增长空间有限的未雨绸缪,周明明正在加大储能业务的排兵布阵。

7月11日,超威集团还战略入股了浙江驰库新能源,将在锂电、铅碳、钠电等储能系统产品开发展开合作。驰库新能源也是一家浙江工商业储能系统集成头部企业,已签约逾100家客户。

此前,超威集团早已投资多家储能领域企业,如长兴力恒、锂电材料公司上海永晗等。2020年,超威集团收购了浙江图兰特储能科技有限公司30%的股权,成为这家储能电池制造公司持股87%的大股东。2023年,超威集团成立了湖南超威新能源有限公司,业务涵盖储能技术、电池制造等。

不难发现,电池巨头都在通过向储能创业公司递橄榄枝的方式加固城池、拓展产业版图,如宁德时代旗下晨道资本投资了工商业储能企业为恒智能、奇点能源等。与这些准独角兽企业的双向奔赴,既让动力电池巨头有了新的电池出货渠道,也带来了培育新赛道的新机遇。

而今年上半年,工商业储能细分赛道融资也相当活跃,除了华致能源,洛希能源、Vilion未蓝、奔流能源、明度新能源、伟创有电、永泰数能、美克生能源、易能数字等均完成早期融资。

当下工商业储能赛道正在变得越发拥挤,不过行业整体仍处于发展初期,竞争格局较为分散,对众多中小企而言机会仍存。

有了超威集团这家巨头傍身,华致能源能否在工商业赛道跑出加速度?这场长跑的终局仍有待观察。