市场的行为与观点,常常分为两种形式:一种是短期偏好,一种是长期偏好。并非所有的炒作都是来自于短期偏好,往往有一些涨了几年的股依然属于短期视野,一旦利润有所下滑,市场就马上给他脸色看,无论是成长股也好、价值股也好,都是如此,这就是中国市场:一个还不成熟且短期偏好极其严重的市场。

经过了1天的财务研究,坦坦把几个重要的数据拿出来进行分析,这不是无脑吹嘘,也不是恶意打压,这是比较客观的数据。

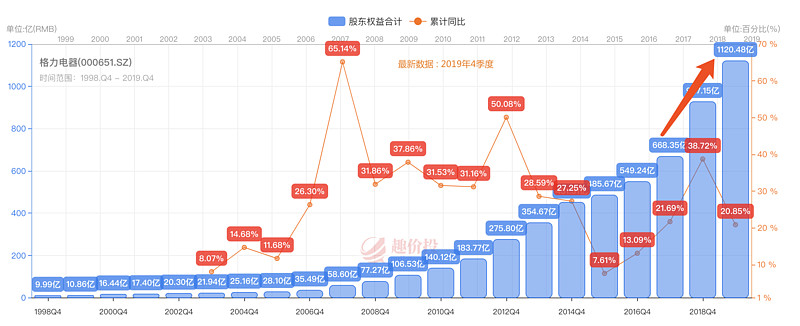

(一)成长性:

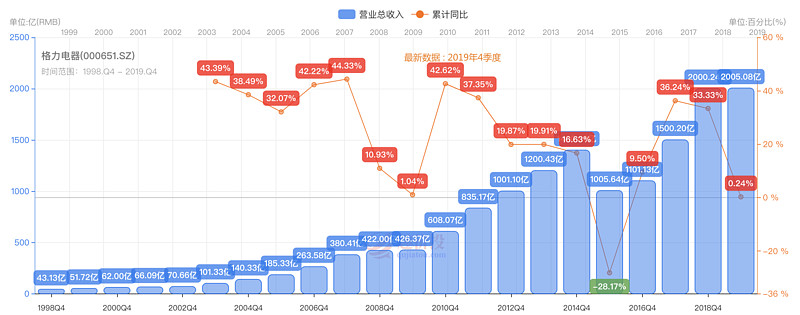

从这里来看,由于18年冲业绩的面子工程,19年无法持续增长,所以导致了18年和19年的应收是差不都持平的。18年要了面子没里子,19年就苦逼了。否则18年15%增长,19年也不至于这么难看。这点,从18年美的的增长就能看出,格力18年确实透支了。18年格力大跌,面子工程有效吗?事实上毫无意义,反倒让19年丢脸了。

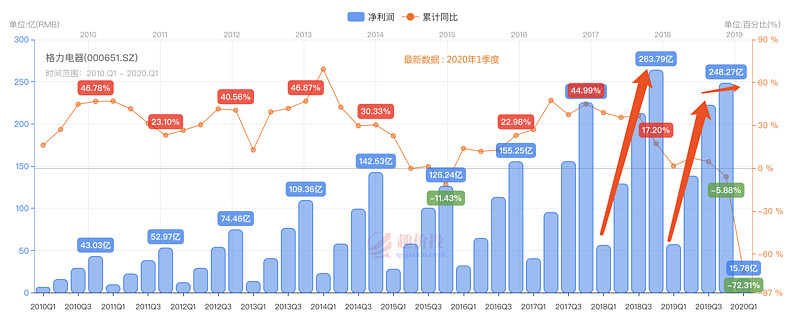

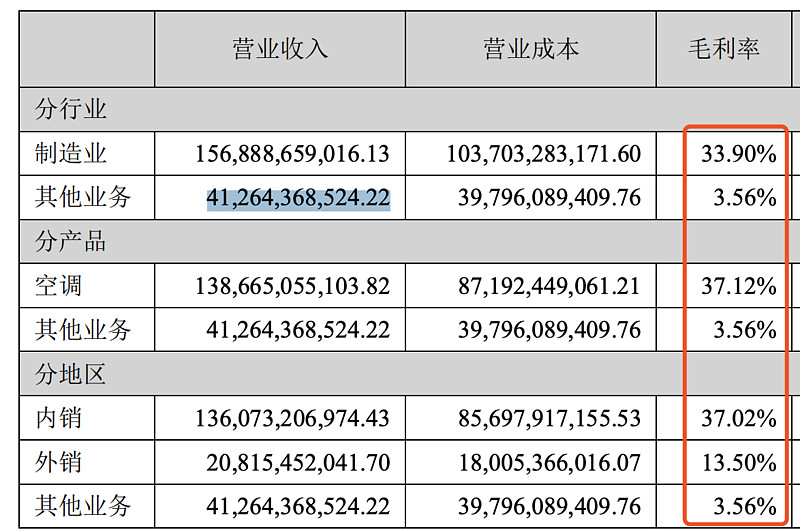

再来看利润,18年面子工程除外,19年底参与了价格战,厮杀的代价就是净利润率下滑。净利润也就跟着减少,从下图很明显的看到,19年3季度还好好的,到了4季度立马矮了半截,实在是伤心(这点在营收方面不明显:持平)。

最明显的证据就是利润率掉了1%,毛利率掉了2%~3%,伤心。理论上来说,格力的毛利率稳定在28%~30%左右,而净利润率由于费率的下滑(效率更高),保持在13%~15%,前几年格力看着奥克斯嚣张却没动手,利润率是保住了,但占有率掉了。所以这次干脆脱衣服上去打,结果就是占有率保住了,利润率被打残疾。

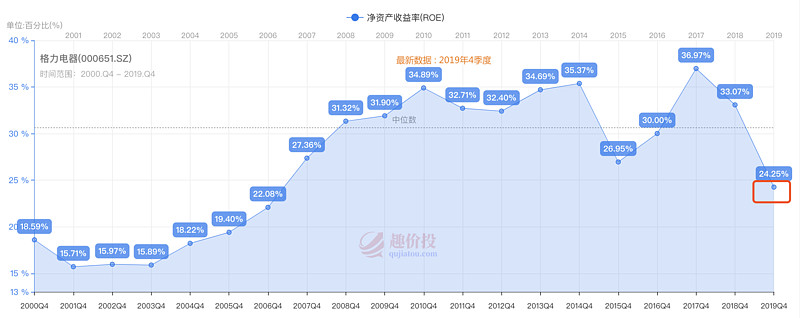

再来看ROE,ROE这次掉的也很厉害,奇怪了,净利润没怎么掉,怎么ROE掉的这么厉害?我查了下,归根结底问题出在净资产上面。格力的净资产在过去一段时间里,直线飙升,3年翻了近一倍,这也太夸张了。19年利润才250亿,净资产就涨了200亿,什么逻辑?

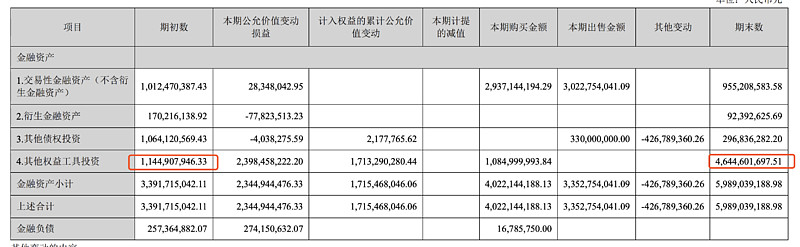

问题就在财务做账手法上,格力把闻泰科技的投资收益,全算在净资产上,我们来看下财报信息:其中有35亿来自权益类投资。由于格力占比闻泰科技股权比例只有3%超过点,并不构成举牌,完全可以计入公允损益,可惜,直接计入所有者权益中的其他综合收益,公允价值入账资产。所以,分子下滑5%,分母上升20%,悲剧。

20年财报,受到疫情影响,估计也好不到哪里去,因为1季度利润下滑严重,但净资产又上去了,好在闻泰科技跌了,赶紧跌,跌死算了。

(二)流动性

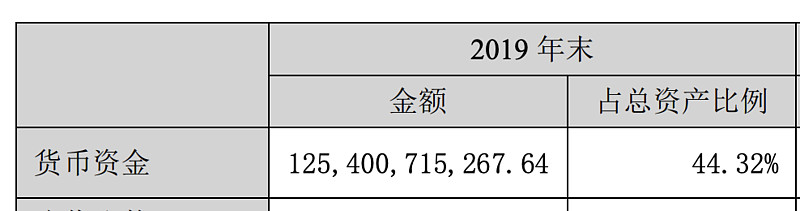

我们来看格力的资金情况。首先看到期末货币资金1254亿,占比总资产44%,看上去还算可以,但光看这个是不够的。还要看其他部分。

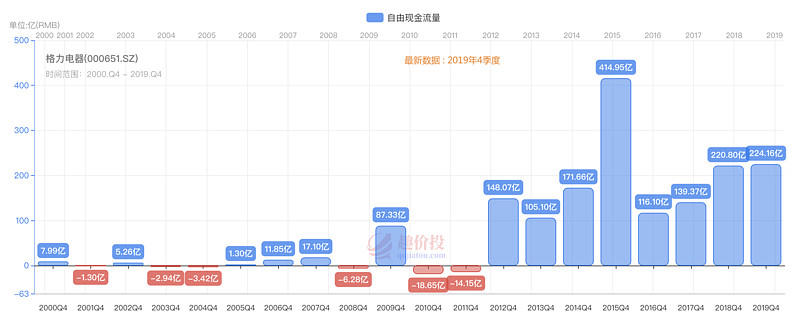

再看自由现金部分,19和18年差不多,自由现金在220亿附近,合格。

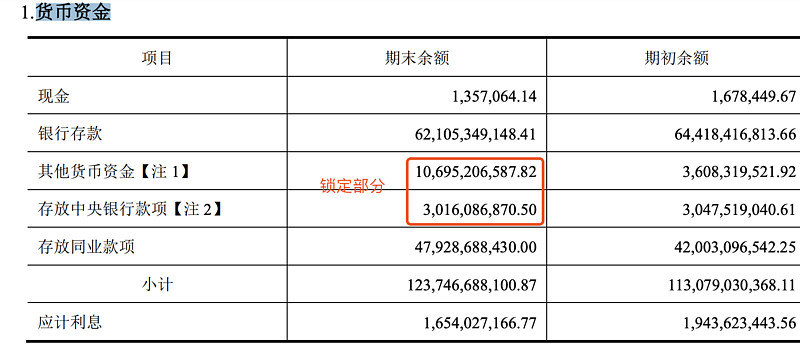

再来看现金缺口,我们知道,格力的现金看上去有1250亿,但实际上有不少是不能动的。从信息来看,账面上有137亿是锁死的,这部分不能动。另外,银行存款有620亿,同业存款480亿,这部分有近1100亿,真的都能动吗?不一定!

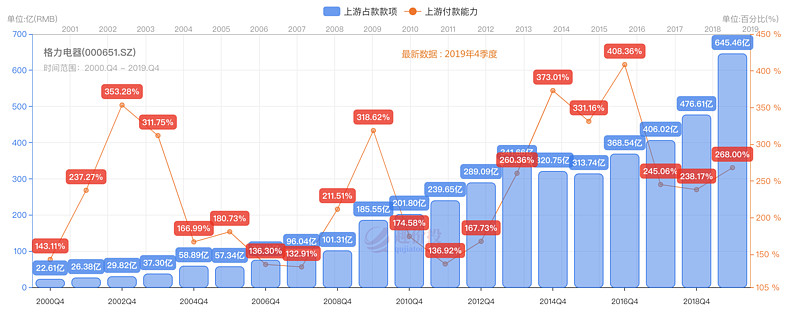

我们看到,现金及现金等价物其实只有260亿,而银行存款大部分是做定期的。另外,企业也会面临上下游的资金压力,比如上游压力:上游占款645亿。这部分是流动的,企业话语权虽然很强,但也不能耍流氓,该还的钱还是要准备好,让别人觉得很富有,不然随时随地别人找你开战,企业就挂了。(这就是面子工程,你们在座的每个人,不也是这样吗?)

(三)债务能力

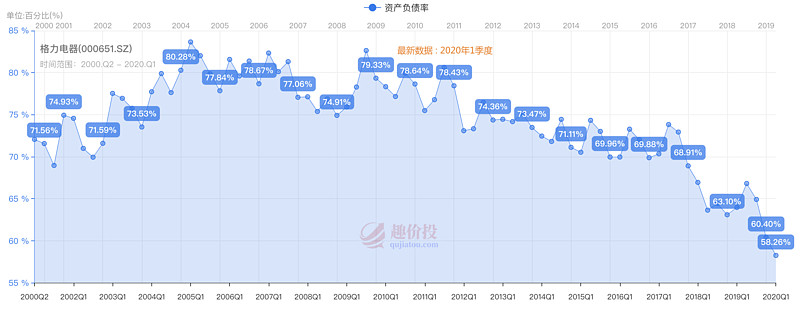

有息负债率控制的不错,没啥问题,占比10%不到。但是有意思的是,总负债率断崖式下跌,卧槽,难道是话语权没了?但坦坦看了下上游占款,明明上升了呀?赶紧查一下负债表,我发现,不是负债下跌了,而是资产上升太快。分子上升慢,分母飙升爆炸。

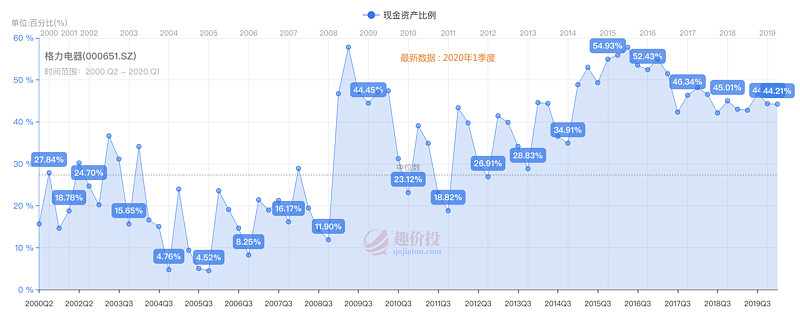

资产负债率的持续下滑,是从2010年就开始了,现在更是下滑厉害。企业的资产,在急速攀升,这来自于:1)货币资金;2)长期股权投资;3)其他流动资产;

总资产增加了310亿。其中,货币资金增加了100亿,其他流动资产增加了40亿,加起来140亿,流动资产增加了130亿,看来就是这两个大佬。另外,长期股权投资增加了50亿,发放贷款增加了45亿,非流动资产增加了180亿。

原来,格力把钱都藏在资产表里了。。。。。。未来负债率将持续下滑?如果是那样,ROE就会非常难看,有什么办法解决这问题?两个办法:

1)提高经营杠杆:可以进一步加强对上游的话语权,这点已经体现了,但这不能太过分,不然上游死光光了,没办法玩了;2)发债券,加大财务杠杆:这点也已经看到了。好吧,坦坦觉得,资产还是上升太快,要不咱把闻泰卖了套利?

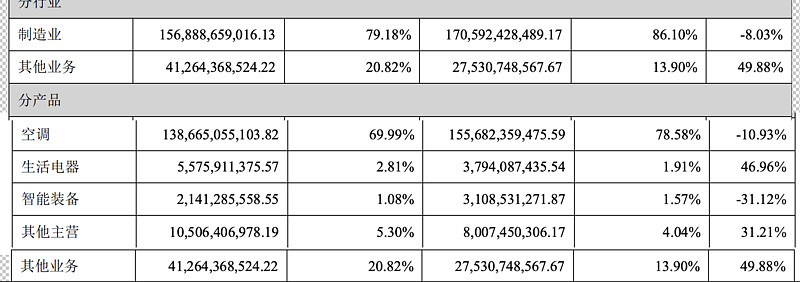

(四)营收构造

从营收构造来看,制造业80%,其中,空调占比70%,小家电2.8%,坦坦觉得,随着空调周期的关系,2020年格力的小家电依然会大幅度提升,空调占比会保持在70%,而小家电很快将来到5%甚至更高。只要磨3年,这个营收将至少来到300~500亿,越往后面越多,复利嘛。空调预计3年将来到2000~2500亿。

其他业务是什么?压缩机、漆包线、电机等工业制成品业务,甲供、同业销售、甚至是充当供应商。主要是格力为自己的供应商集体采购原材料,并将其转售给供应商,供应商将格力供应的原材料,加工成零配件销售给格力。格力是主机厂,是供应商的甲方,此类交易是甲方供应原材料,简称“甲供”。

换句话说,格力把原材料的采购项,也顺便一部分做成了收入项,这营收数据就好看多了。同时也保证了零件、组件的优质把关。不是格力如此,其他家电公司也都如此。甲供比例背后含意着格力供应链分工合作之利远胜同行,一切皆得益于产销平衡的良性循环,

话题转回来,其他业务这部分也是够狠得,15年98亿,16年150亿,17年160亿,18年270亿,19年突然就410亿,我靠,飙升啊。但是很悲剧,这块不赚钱。毛利率就3.5%,但体现的是格力的供应链更加牛逼了(上天了)。

累死了,先写到这里。我还要继续整理海量数据,每天忙到虚脱。