$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$

在许多投资人眼里,制造业都是工业,而工业都是需要大量设备和厂房,必然都是重资产。其实这样的想法,太过于片面了。或者说,还依然被局限在20年前的重工业思维里,所以我经常看到有人说,格力电器是重资产,当前市净率3.73太高了,迟早要跌到1.5左右。

投资不是凭感觉、拍脑袋、随大流。那3.73的市净率到底是高还是不高呢?关于这个答案,要先来说说为什么格力是轻资产企业。

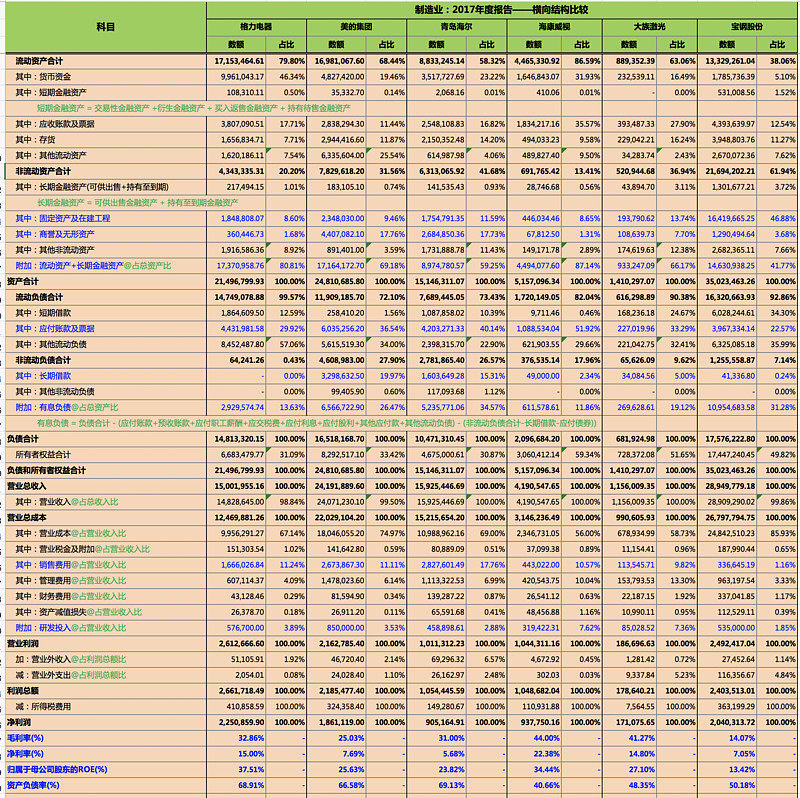

从统计中可以看到对应结果,其中一些数据体现了相应的结果:

1.((流动资产+长期金融资产)/ 总资产)的占比越高,表示资产越轻,其中长期金融资产只统计(可供出售金融资产+持有至到期投资),原因在于即便公司倒闭,固定资产必然折旧计算,而长期金融资产没有折旧的概念,相反却还具有增值效应。

2.((固定资产+在建工程)/ 总资产)的占比结果越高,表示公司基础资本投入越大,资产越重。

3.((商誉+无形资产)/ 总资产)的占比结果越高,表示公司资产越重,两者为概念上的资产,当公司清算时,基本折算为零。

4.(存货 / 总资产)的占比结果越高,表示公司的囤积或在生产货物越多,资产越重,周转周期越长。

所以说,从2017年的年报中可以看出,格力为三大白电企业中资产最轻的,几乎接近海康威视,而应收账款及票据来看,比海康威视还要低。对于轻资产行业,是不看市净率作为估值标准的,暂不论DCF估值,就单单从最简单最直接的估值,也应该看市盈率而不是市净率。

当前,海康威视市盈率TTM=30,市净率=10.45,大族激光市盈率TTM=27,市净率=6.85。

相较而言,白色家电的市盈率TTM:格力=11,美的=17,海尔=15,显得低估许多。

很多人对格力未来产生各种担忧,其实这种担忧都是多余的,未来的事情谁都说不准,只看当下,大部分的心态都是随着故事与股价的波动而波动,当负面新闻多股价跌时极度看坏,当利好新闻多股价涨时又各种看好,有没有想过,为什么故事好的财务不好?反过来财务好的故事都不好?看看茅台被喷成什么样了?看看平安以前还没大涨时,谁会去买大烂臭?

低估来源于信心不足。

太多人,宁愿相信“绩差生”的会凤凰涅槃成为“绩优生”的美好蓝图,却极度担心“绩优生”会沦落为“绩差生”,如果说概率,到底哪个大呢?听起来很可笑,但这样的逻辑却依然充斥在大部分投资人周围。