2024年以来,光大银行( 601818.SH )似乎遭遇水逆。

3月27日晚间,光大银行发布了2023年全年业绩, 营收、净利润罕见双双下降,次日盘中股价近乎跌停, 多家机构下调公司盈利预测。

4月24日,被罚的消息接踵而至。 当时国家金融监督管理总局公布罚单,光大银行两分行合计被罚款60万元。据《南方都市报》统计,光大银行2024年已合计收到15张罚单,超1100万元的罚金规模已经和2023年全年被罚数额相近。

6月初,光大银行招募催收人才的消息,也被多家媒体关注。 此举背后,是不是意味着光大银行的不良余额和不良贷款率压力较大?一时间市场猜测不断。

透过消息迷雾、回归价值投资,我们还是先来看看光大银行的业绩基本面到底怎么样。

营收、利润罕见双降

2023年,光大银行实现营收1456.68亿元,同比下降3.92%;归属于股东净利润407.92亿元,同比下降8.96%;不良贷款率维持在1.25%。

在全行业让利实体经济的背景下,银行业绩承压并非新鲜事。 市场为何对光大银行的业绩下滑格外敏感? 原因之一或许在于,这是光大银行上市以来首次盈利同比缩减,也是首次营收和利润同时双双同比下滑。

3月28日,光大银行股价大跌。略为尴尬的是,当天也是光大银行2023年度业绩发布会召开的日子。时任光大银行行长王志恒在业绩发布会现场,第一时间回应了当日早上资本市场对光大银行业绩的消极反馈,称“我们(光大银行)经营基本面稳定,没有应披而未披的重大风险事件”,呼吁市场对股价大跌不必过度担心或过度解读。

民生证券3月28日发表的研报也指出, 2023年光大银行营收与利润增速的缺口,主要源于该行抓实资产质量管控, 在2023年第四季度加大了计提力度,当季的资产减值损失同比大幅增长67.9%,并据此推测判断 背后可能仍源于信用卡、消费贷等资产质量承压。

一季度的业绩显示,光大银行营收扭转同比缩水的态势,但是净利润仍同比下滑。当季光大银行资产总额攀升至6.90万亿元,比上年末增长1.84%;营收录得344.87亿元,同比下降9.62%;净利润124.95亿元,同比增长0.33%;不良贷款率为1.25%,与2023年末持平。

近两年银行业经营普遍承压,最直观的指标体现就是净息差大幅回落,也反映出银行业向实体经济让利的成果。但净息差的下跌也有限度,否则会影响到银行经营的稳定性。《南方都市报》注意到,一般而言商业银行净息差应高于1.80%的标准要求。 2023年,光大银行的净息差录得1.74%,已经低于上述“红线”的最低要求。

银行想要破解净息差的压力,解决之道既在于积极优化资产负债结构,也在于用非息收入业务转型来改善整体经营情况。光大银行对此做出了哪些调整?

资产端未能实现“以量换价”

2023年,光大银行在重点领域的投放扩表继续加速,尤其是对公业务贡献增长亮眼。 当年年末,光大银行资产总额同比增长7.5%至6.77万亿元,增速较当年三季度末略有放缓,但仍保持了不错的增长。

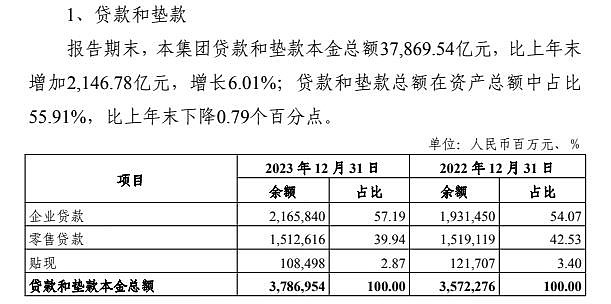

贷款总额增长至3.79万亿元,同比增长了6%,增速有所提升。对公贷款同比大幅增长12.14%至2.17万亿元,贡献了主要增量。在金融机构纷纷围绕“五篇大文章”赋能重点领域之际,光大银行也在推动信贷高质量发展,在科技创新、制造业、普惠小微、绿色贷款领域的投放均加大力度。

零售贷款的增速相对暗淡。 2023年末,光大银行不含信用卡的零售贷款余额为1.08万亿元,同比增长幅度仅为2.24%。按照占比来看,2023年末,光大银行零售贷款在贷款和垫款本金总额里的占比降至不足40%,零售成色降低。

尽管资产总额在增长,但光大银行的净利息收入却没能同步升高。2023年,该行净利息收入同比下降5.4%,净息差持续收窄为最主要的原因。2023年末,光大银行净息差降至1.74%,较2022年末下降27个基点。上述民生证券研报分析,光大银行的零售贷款收益率走低拖累了息差表现。总体而言,净利息收入表现偏弱。

资产总额和利息收入一升一降的分化走势也反映出,与不少银行一样,光大银行2023年也未能实现“以量换价”。

负债端揽储压力大、成本高

在负债端,2023年末,光大银行存款余额升至4.09万亿元,同比增长4.53%。这样的增速较2022年的6.57%放缓。

企业和零售客户存款保持在“六四开”的比例,但存款类型的变化非常明显,尤其是在零售端。2023年,零售的活期存款占比从6.49%降至6.09%,定期存款从20.60%升至23.08%。这样“定期化”的趋势也是整个银行业面临的普遍问题,带来的经营压力就是利息支出的提升。

2023年,光大银行客户存款的平均成本率为2.32%,微微高于2022年的2.30%。除了存款“定期化”,利息支出走高还有另一项原因,在于“同业存放、拆入及卖出回购款”。该项目的成本率提升更显著,从2022年的2.14%提升到2023年的2.46%。整体来看, 光大银行全年利息总支出从2022年的1276.54亿元提升到2023年的1433.29亿元,增幅超过12%,成本压力可见一斑。

非息收入上,2023年光大银行勉强保住增长。开源证券发表于3月28日的研报指出,受资本市场调整的影响,光大银行全年中收同比下降11.39%,投资净收益同比下降7.35%;好在受益于汇兑损益、其他非息收入的高增,全年非息净收入保住了增长,同比微增0.60%。

在行业里看,光大银行的非息收入表现中等。 2023年大型上市股份行里,各家非息收入冷热不均,既有招商银行、平安银行等非息收入同比下降,也有民生银行等同比上升。鉴于非息收入的占比仍较低,所以想要真的靠非息收入拉动整体的业绩表现,目前来看难度较大。

分红究竟算不算高?

在分红比例这一议题上,能看到投资者和光大银行之间的意见龃龉。

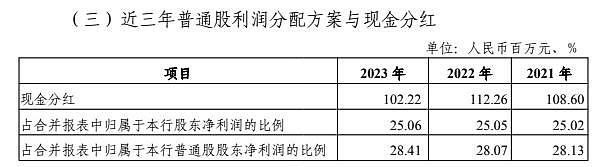

2023年,光大银行公告拟定每10股派1.73元(税前),合计现金股息总额为102.22亿元,占归属股东净利润的25.06%、归属普通股股东净利润的28.41%。

从绝对金额来看,2023年光大银行的分红额低于2021年和2022年;但按照比例来看,却又微微高于过去两年。

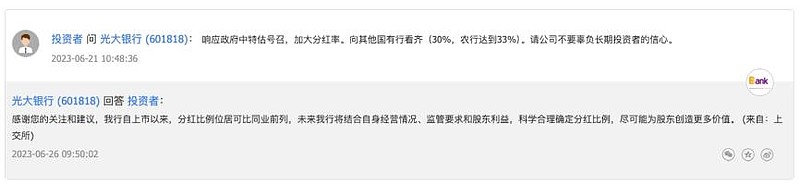

在投资互动平台,有持续的呼声将公司的分红比例提升到30%以上。 一名投资者留言:“加大分红率。向其他国有行的30%比例看齐……请公司不要辜负长期投资者的信心。”

光大银行的回复为,自上市以来,该行分红率就处于可比同业前列,未来将继续科学确定分红比例,为股东创造价值。

光大银行回复里的“分红率处于可比同业前列”,关键要看“可比同业”是谁。 如果放在整个银行板块来看,包括腰部和尾部的城商行、农商行,那光大银行的分红比例确实不低。

但如果不往后看往前看,聚焦到更狭义的行业,去和六大国有银行、抑或是其他上市股份制银行相比,光大银行的分红比例又不算高。2023年六大国有银行响应号召,合计分红金额首达4100亿元,分红比例在30%以上。放在股份制银行里比,招商银行、平安银行的分红率也超过30%,高于光大银行。

目前多家银行还亮出了2024年中期分红计划,还有投资者在互动平台提问光大银行“2024年度中期是否会分红”,得到的回复是:“感谢您的关心和支持,相关信息请关注本行公告。”

展望前路,光大银行的发展仍具备基石与方向。

所谓基石,是光大银行在规模扩张的同时,保持了稳健的资本实力。 2023年末,光大银行核心一级资本充足率升至9.18%,较2022年末大幅提升46个基点。前述民生证券研报分析指出,资本充足率无虞一是因为2023年一季度公司曾有较高比例的转债转股,二是财富银行战略转型较有成效,或能节约风险资本占用。

所谓方向,是一些机构看好光大银行在财富管理新赛道的竞速。 开源证券发表于2024年2月1日对光大银行的首次覆盖报告指出,光大银行围绕“打造一流财富管理银行”,锚定三大北极星指标,即对公综合融资规模(FPA)、零售资产管理规模(AUM)和同业金融交易额(GMV)。这样的财富管理考核体系带来的是更清晰的导向。

在零售金融条线,光大银行可以利用覆盖面广的线下网点,叠加线上引流效果强的云缴费平台、光大理财齐全的产品货架,为AUM增长提供支撑。光大集团的协同效应,也有望发挥FPA“压舱石”作用,加快“商行+投行+私行”一体化发展。光大集团是中国三大金融集团之一。天眼查数据显示,该集团直接持有光大银行44.13%股份。

近期,光大银行的管理人才外输,也成为市场关注的焦点。 甚至有人称光大银行是下一个银行业的“黄埔军校”。农业银行6月6日公告,聘任王志恒为该行行长。同日早些时候,光大银行公告,该行执行董事、行长王志恒因工作调整提交辞呈。

此前2022年底,“70后”王志恒赴任光大银行行长曾经获得关注。而在他之前,光大银行从2016年到2022年六年期间换了五任行长。据中新经纬报道,上述六年期间,光大银行先后由张金良、葛海蛟、刘金、付万军担任行长,后来张金良调任邮储银行和建设银行,葛海蛟赴任河北省副省长,刘金调至中行,付万军转去农行。

虽然一家优质的银行不会因为管理层的更迭而影响经营战略的实施,但光大银行在2023年陷入营收和利润双降后,怎么提升业绩表现、回馈中小股东支持,是摆在眼前切切实实的要务。

作 者 | Han