巨轮智能装备股份有限公司(股票代码:002031)是一家专注于轮胎专用设备行业的企业。随着国家政策的推动,特别是2023年一系列促进汽车消费的措施,巨轮智能公司所在的行业迎来了新的发展机遇。国家政策包括优化汽车限购管理、支持老旧汽车更新、加快二手车市场培育、加强新能源汽车配套设施建设等,这些政策有助于提升汽车消费,进而带动轮胎需求的增长。在轮胎模具行业,轮胎作为一种必需消费品,其需求刚性较强。新车市场中,轿车与轮胎的配套比例为1:5,而在替换市场,每辆轿车每年需要替换1.5条轮胎。汽车行业的稳定增长,特别是新能源汽车的快速发展,将为轮胎模具行业带来持续的市场需求。巨轮智能公司在这一背景下,具备良好的市场前景和发展潜力。

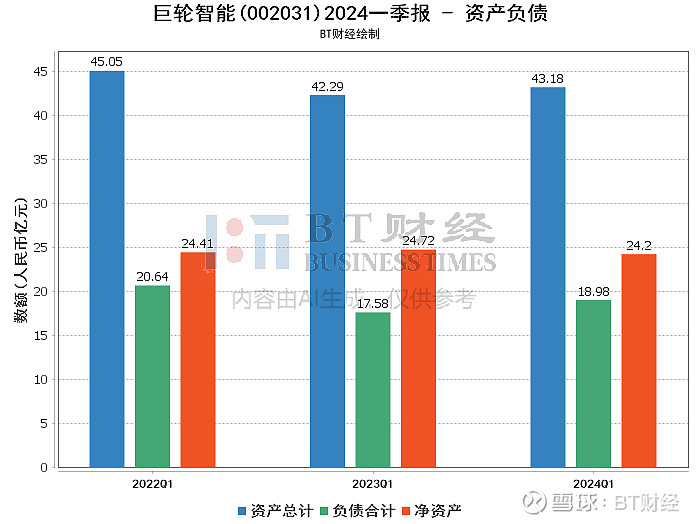

根据2024年一季报,巨轮智能的资产总计从期初的41.97亿元增加到期末的43.18亿元,增幅为2.87%。负债总计从期初的17.62亿元增加到期末的18.98亿元,增幅为7.73%。资产负债率从期初的41.98%上升至期末的43.96%,表明公司的财务杠杆有所增加。尽管资产总额有所增加,但负债的增长速度更快,这可能会对公司的财务稳定性产生一定压力。

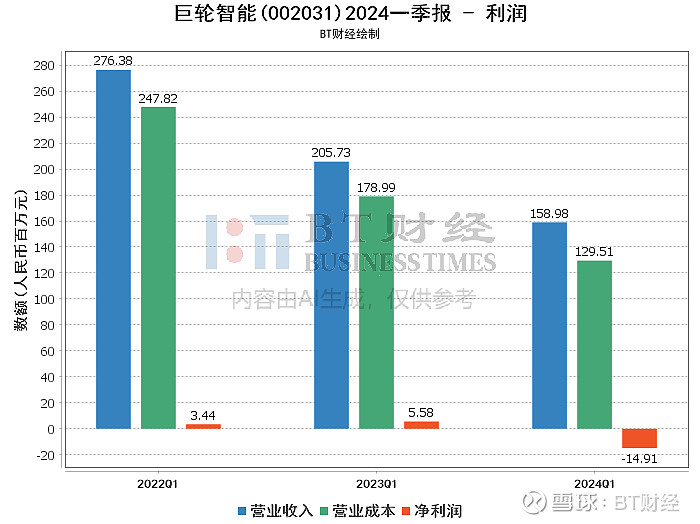

在利润方面,巨轮智能的表现不容乐观。2024年一季度的营业收入为1.59亿元,同比下降22.73%。营业利润和净利润分别为-13.85百万元和-14.91百万元,而上年同期分别为7.06百万元和5.58百万元。毛利率从上年同期的13%上升至本期的18.54%,但净利率却从2.71%下降至-9.38%。净资产收益率(ROE)也从期初的0.23%下降至期末的-0.61%。这些数据表明,尽管公司在毛利率方面有所改善,但整体盈利能力却显著下降,主要原因可能是营业收入的减少和成本控制不力。

现金流量方面,巨轮智能的经营活动现金流入小计为2.34亿元,同比增加64.41%。然而,经营活动现金流出小计为4.73亿元,同比大幅增加218.38%。最终导致经营活动产生的现金流量净额为-2.39亿元,而上年同期为-6.02百万元。现金流量净额的大幅下降主要是由于公司硫化机产品订单增加,备料所预付的材料款相应增加所致。这表明公司在运营过程中面临较大的现金流压力。

综上所述,巨轮智能在2024年一季度面临较大的财务挑战。尽管在国家政策的支持下,行业前景看好,但公司在资产负债管理、盈利能力和现金流管理方面仍需进一步优化。未来,公司需要在提升营业收入、控制成本和优化现金流管理方面采取有效措施,以实现可持续发展。