东方集团股份有限公司(股票代码:600811)是一家多元化经营的企业,主营业务涵盖现代农业和健康食品产业。尽管在2023年下半年面临房地产市场下行、资产处置进度滞后以及合作投资项目减值风险等多重挑战,公司在大米加工销售方面实现了一定增长,营业收入同比增长12.75%,毛利率也有所提升。公司管理层计划通过加强运营管理、提升资金和风险管控力度,重点推进业务结构调整,以应对市场变化和把握新的发展机遇。

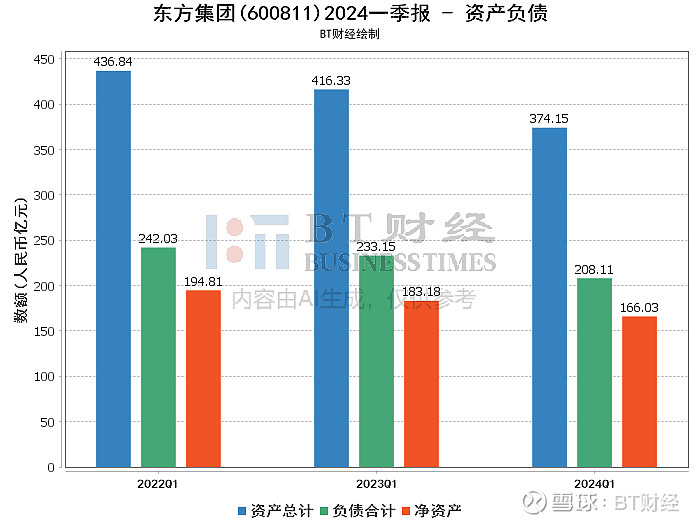

从资产负债数据来看,东方集团在2024年一季度末的资产总计为374.15亿元,较期初的380.14亿元减少了1.58%。负债总计为208.11亿元,较期初的215.83亿元减少了3.57%。资产负债率从期初的56.78%下降至期末的55.62%,显示出公司在降低负债方面取得了一定成效。然而,商誉保持不变,仍为2.14亿元,这表明公司在商誉减值方面没有进一步的损失。

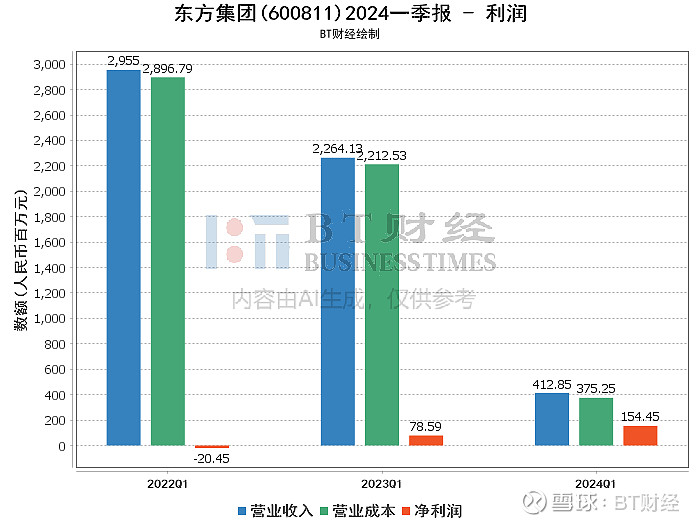

在利润数据方面,尽管营业收入同比大幅下降78.74%,从上年同期的19.42亿元降至本报告期的4.13亿元,但净利润却同比增长96.52%,达到1.54亿元。毛利率从上年同期的2.66%大幅提升至本报告期的9.11%,净利率也从4.05%提升至37.41%。这主要得益于公司在大米加工销售方面的增长以及成本控制的有效实施。此外,归属于上市公司股东的净利润同比增长78.65%,达到1.72亿元,归属于上市公司股东的扣除非经常性损益的净利润同比增长169.66%,达到1.63亿元。这表明公司在核心业务方面的盈利能力有所增强。

现金流量数据方面,经营活动产生的现金流量净额为17.8百万元,同比下降75.64%。经营活动现金流入小计为7.36亿元,同比下降72.07%,而经营活动现金流出小计为7.19亿元,同比下降71.98%。尽管经营活动现金流量净额大幅下降,但公司通过收缩粮油贸易业务,减少了经营风险。此外,投资活动产生的现金流量净额同比下降99.60%,主要是由于项目合作款及资产处置回款同比减少所致。筹资活动方面,取得借款收到的现金同比下降52.36%,但收到其他与筹资活动有关的现金同比增长684.30%,主要是由于定期存单到期收回所致。

总的来说,东方集团在2024年一季度面临多重挑战,但通过业务结构调整和成本控制,取得了一定的成效。尽管营业收入大幅下降,但净利润和毛利率显著提升,显示出公司在核心业务方面的盈利能力有所增强。未来,公司需要继续加强运营管理和风险管控,抓住市场机遇,实现可持续发展。