平安银行正咬牙忍过转型阵痛期。

平安银行( 000001.SZ )最近遭遇重罚。据国家金融监督管理总局5月17日披露行政处罚信息,平安银行因五大违法违规事实,被没收违法所得并处罚款合计6723.98万元。这次处罚主要指向总行。在6723.98万元的罚没款项里,总行吃下6073.98万元,分支机构吃下650万元。

公告的违法违规事实显示,处罚平安银行的原由包括公司治理与内部控制方面的问题、向关系人发放信用贷款等信贷业务问题、违规接受第三方金融机构信用担保等同业业务问题、违规向理财产品提供融资等理财业务问题、部分非现场监管统计数据与事实不符等几大问题,几乎覆盖了银行经营的方方面面。

同期还有另外两家中国平安集团旗下公司被罚,分别是平安财险和平安健康保险。前者被罚595万元,另有多名责任人受警告并处罚款;后者被罚555万元。

消息公布后的交易日,平安银行股价微微下跌0.35%。回顾公司行情走势,呈现近期表现尚可、但长期有些颓靡的特点。截至5月28日,平安银行近一年股价下跌3.51%,是A股九家股份制银行中,唯一在此期间段下跌的。

最新发布的一季报,平安银行也上演了业绩大变脸。这是怎么回事?

一季度营收骤降

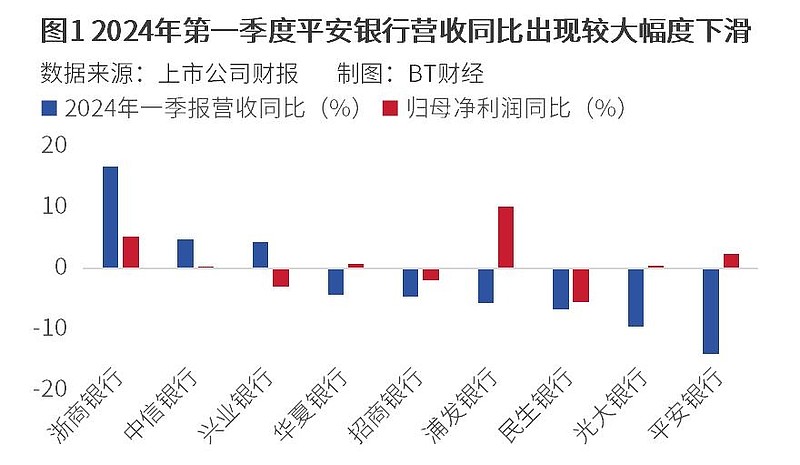

4月19日(周五),平安银行发布2024年一季度财报。当季该行实现营收387.70亿元,同比下降14.03%;归属母公司股东的净利润149.32亿元,同比增长2.26%。

放在行业里横向比较可以发现,平安银行当季营收下滑幅度,是A股九家上市股份行里最大的。

对此,平安银行在财报中解释道,营收大幅度下滑主要是受到持续让利实体经济、调整资产结构等因素的影响。

为何能实现营收大幅下滑、但利润保持增长?机构分析指出,继续管控费用、降低信用成本,反哺了净利润。东兴证券发表于4月22日的研报发现,当季平安银行加强费用的精细化管理、降本增效,管理费用同比下降11.7%,成本收入比保持在较低水平。信用减值损失、贷款减值损失同比均下降,信用成本降至1.29%。拨备覆盖率较年初下降16个百分点至261.7%,也就是所谓的“用拨备反哺利润增长”,符合市场预期。

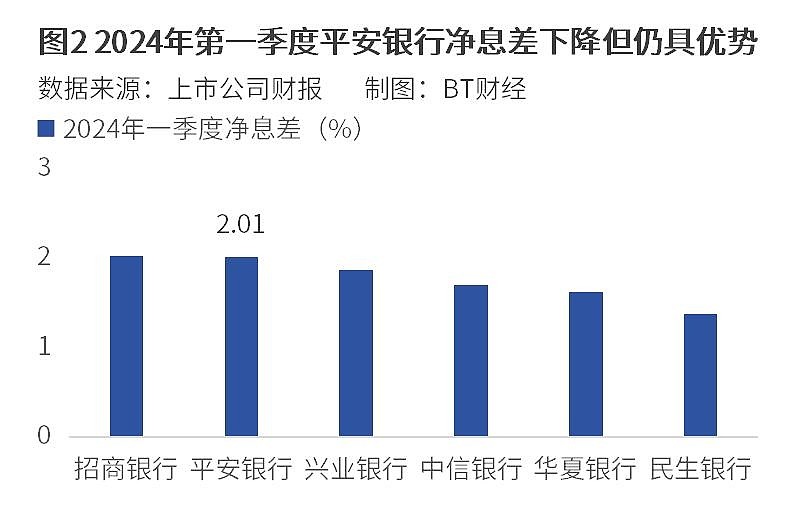

营收为何下滑如此剧烈?还是出现在了利息的拖累上。2024年第一季度,平安银行净利息收入环比下降5.6%,单季年化净息差环比下降10个基点至2.01%。资产端收益率环比下行9个基点、负债端成本环比上行2个基点。一上一下,把利润空间压缩得更加狭窄。

同比来看,平安银行的净利息收入下滑幅度更大。据《21世纪经济报道》盘点,2024年一季度,除了兴业和浙商两家利息净收入同比增长,其余七家上市股份制银行的利息净收入同比都下降。其中,平安银行的同比降幅是最大的,超过20%。

息差优等生这次没考好?

平安银行的净利息收入下滑之所以加倍受到市场关注,是因为净息差表现较好一直是平安银行的优势。一季报体现出的波动,是不是意味着平安银行的优势出现了动摇?

近些年银行业息差压力越来越大,好在平安银行是最能抗住的“优等生”之一。2023年,平安银行净息差为2.38%,在九家上市股份行中排名第一,也显著高于其他大型银行。

2024年第一季度,平安银行股份行净息差第一名的位置,却被招商银行超过。如上文提到,平安银行当季净息差为2.01%,同期招商银行为2.02%。但这样2%以上的净息差水平已经非常出色,高于绝大多数股份制银行和国有大行。可以说,平安银行的息差依然具备优势。

就像是对于一名“优等生”而言,虽然他的成绩可能偶尔波动,但是绝不应该某一次没有考第一而否定了他的能力。

在银行息差承压的大环境里,平安银行作为“优等生”在一季度的经营里遇到了什么问题,更值得作为案例去剖析。我们可以从负债端和资产端分别剖析。

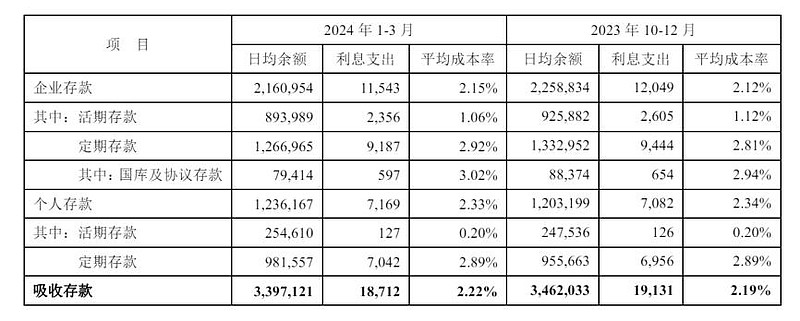

据中泰证券4月24日发布的研报,在负债端,当季平安银行计息负债付息率环比上升2个基点,至2.3%,这是因为结构因素和利率因素均有拖累。

所谓“结构因素”和“利率因素”是指,平安银行当季对公(企业)存款、个人存款的付息率环比一升一降,前者较2024年四季度上升了3个基点,至2.15%;后者付息率微降1个基点,至2.33%。存款整体的平均成本率为2.22%,较上一季度的2.19%有所上升。

平安银行在一季报里分析,吸收存款成本率的上涨主要受到外币市场利率持续高企,以及人民币存款定期化影响。该行称,未来将强化客户拓展和经营、加强高成本产品管控、促进低成本结算存款沉淀,优化存款成本。

资产端因为金融赋能实体、市场波动等多重原因,压力在整个金融行业里也已经弥漫已久。当季平安银行生息资产收益率较2023年四季度下降9个基点至4.25%,处于“仍然下降、但降幅收窄”的趋势中。上述中泰证券研报测算和分析,资产收益主要来自利率因素的下行。对公贷款、个人贷款利率分别环比下行10个基点、6个基点至3.79%和6.04%。

资产收入端的“其他非息”收入表现亮眼。上述东兴证券研报指出,尽管2024年一季度平安银行的净利息收入、中收持续承压,但是自营投资其他非息收入表现亮眼。

闪亮的一面是,该行其他非息净收入同比大增超56%至64.32亿元,占营收比重提升7.5个百分点至16.6%,其中公允价值变动损益同比暴增28倍至15.72亿元,主要是因为交易性金融工具公允价值变动损益增加;投资收益也增长了42.4%至42.02亿元。

另一面是,当季平安银行手续费及佣金净收入同比下滑19.1%,降幅不小、且较2023年扩大了16.5个百分点。“变脸”的原因在于,受银保渠道降费、权益类基金销量不佳等多重因素扰动,该行财富管理手续费收入同比大幅下降54%至10.74亿元。

加大不良资产处置力度

资产质量方面,一季度平安银行不良率和关注类占比有所抬升,逾期相对平稳。上述中泰证券研报关注到,平安银行当季不良生成为2.20%、环比下降0.65%。一季度核销力度环比有所减弱,不良率环比上升1个基点至1.07%。关注类的占比环比上升2个基点至1.77%,逾期率环比持平在1.42%。

为了增强自身的风险防御能力,平安银行近期正在积极处置不良资产,采取的方式是发行不良资产支持证券(ABS)产品。这种方法是银行将不良贷款转变为可在市场上交易的证券化产品的操作,在业内并不罕见。据《深圳商报》援引招联首席研究员、复旦大学金融研究院兼职研究员董希淼解读,这个方式可以改善银行的资产负债表结构,提升其资本运作效率,加快不良处理进程。

上述报道指出,2024年内,平安银行已经发行了七单不良ABS产品,底层基础资产均为个人信贷产品,例如个人消费贷、个人经营贷和信用卡未偿本息等。这些基础资产合计价值约49.95亿元,发行额度4.04亿元,预计可回收5.74亿元。从发行节奏来看,2024年出现明显提速,因为2023年全年平安银行也只发行了12单、2022年发行了3单这类ABS产品。但2024年每单的平均规模较2023年的0.83亿元略有下降。

平安银行在财报中分析,受宏观环境的影响,中小企业和个人的还款能力承压。2024年第一季度,该行核销贷款176.87亿元,同比增长12.1%;收回不良资产总额85.96亿元。机构也关注平安银行的这一变化,国信证券4月20日发布的研报指出平安银行正在加大不良处置力度。民生证券发布于同日的报告也关注到,平安银行零售贷款不良率升至1.41%,波动除了来自消费贷、经营贷之外,也和处置存量风险过程中加大暴露有关。与此同时,信贷余额的下降,也会让不良率因为分母下降而显得提升,因而认为总体而言该行依旧有相对充裕的风险抵补能力。

“零售新王”发展逻辑仍在

近些年平安银行被市场冠以“零售新王”的新名号,但从一季度业绩来看,“零售新王”不好当。

例如目前平安银行有意将零售客群向中低风险区间迁移,但是当下有效信贷需求仍较为疲软、恢复过程需要时日,信贷投放提量势必存在压力。2024年一季度末,平安银行个人贷款余额同比下降8.7%。

再比如财富管理中收虽然保持着扩张,但增速或有放缓趋势。2024年一季度,平安银行私行AUM达到1.9万亿元,同比增速7.8%较此前表现下行。如前文提到,当季财富管理手续费收入10.7亿元,银保渠道费率调整影响下代理保险收入同比骤降81%,这样的压力在2024年仍将如影随形。

但民生证券等机构指出,当前平安银行的业务结构调整主要体现在零售客群偏好的变化上。本质上来看,该行要把零售做强的战略没有动摇。上述风险偏好调整虽然带来“阵痛”,但也有望为后续在大环境复苏中趁势拉动零售信贷业务回暖,奠定发展基础。这份报告还指出,平安银行的“做精对公”也取得了较为不错的成效,2024年一季度末对公贷款余额同比增长了两位数百分比的增长。

从当前反馈来看,似乎只要平安银行零售的核心逻辑不变、市场就仍有继续看多它的理由。但平安银行这位“优等生”的成绩波动能不能被市场接受?调整后能不能如愿用更加健康的业务基础来捕捉下一轮增长红利?一切的前提都是平安银行要顶住这一轮“阵痛”,用后续的业绩表现来自我验证。

作 者 | Han