第二季度国内GPD同比增长0.4%,很多人在质疑这个数字真假,其实真假并不重要,把精力放在挑某个一数据的毛病,不如多看看其它数据。

6月房地产销售同比下跌18.3%,5月的数字是31.8%。6月新开工面积同比下跌45%、5月份下跌42%。整体而言,二季度房地产销售同比下跌28%、投资同比下跌9%。新开工下跌44%、一季度分别同比-14%、+0.7%、-17.5%。此外,6月和二季度开发商土地购置面积同比下跌超过60%,表明这个时期内不动产投资信心严重不足。

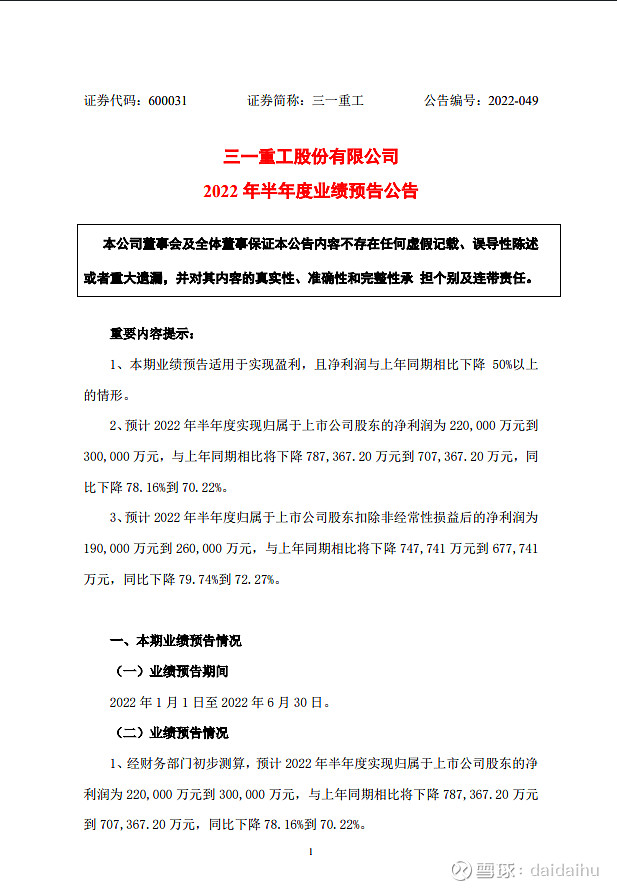

如果不是因为不动产投资信心不足,那工程机械龙头$三一重工(SH600031)$ 的报表算不算旁证呢?利润同比下降高达79%。

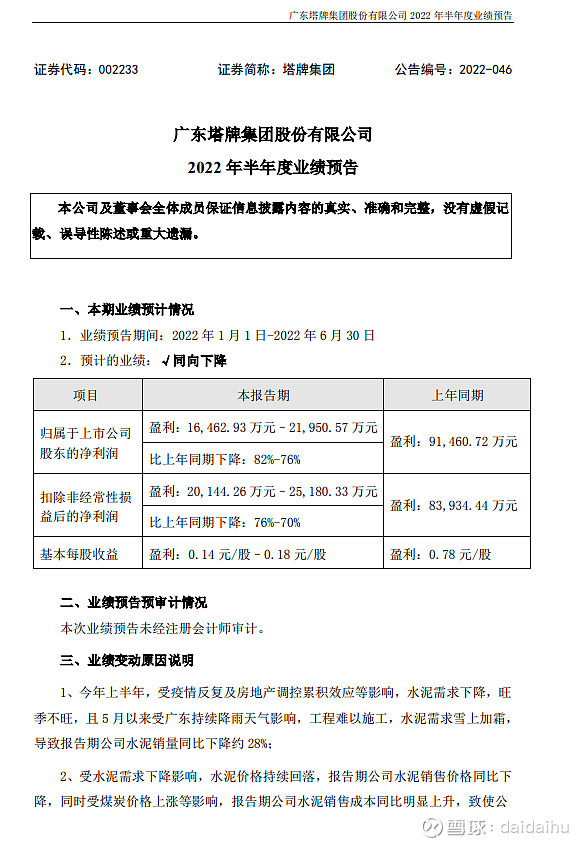

水泥行业也加入。福建水泥和塔牌集团,盈利水平降幅超70%,福建水泥甚至从1季度盈利3.99亿元,直接变为亏8800万元。

好吧,这些数字并不令你感到意外,那么钢企的萧条程度有没有超过你的想像呢?

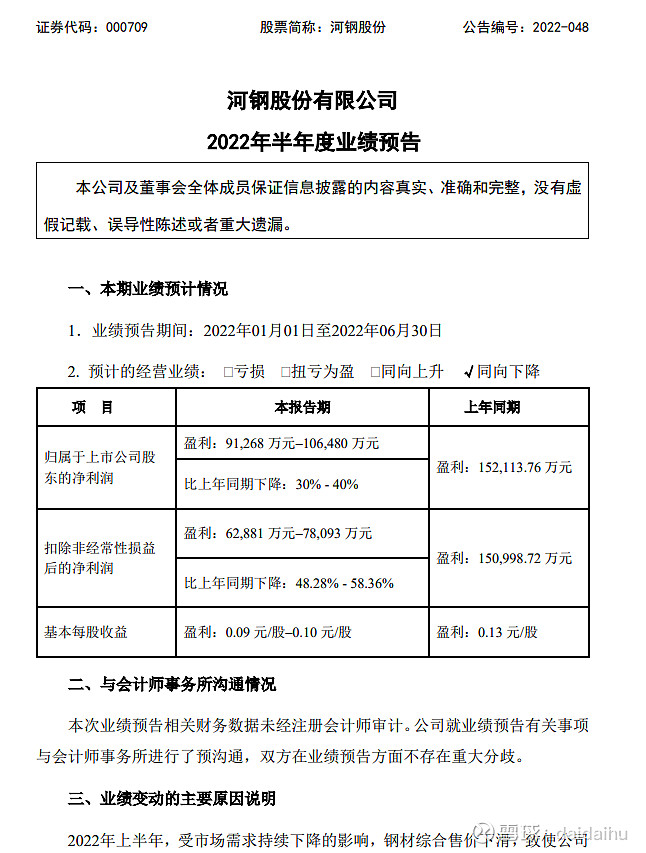

比如因钒电池而火爆的$河钢股份(SZ000709)$ 。

河钢半年报利益同比腰斩!同比下降58%!

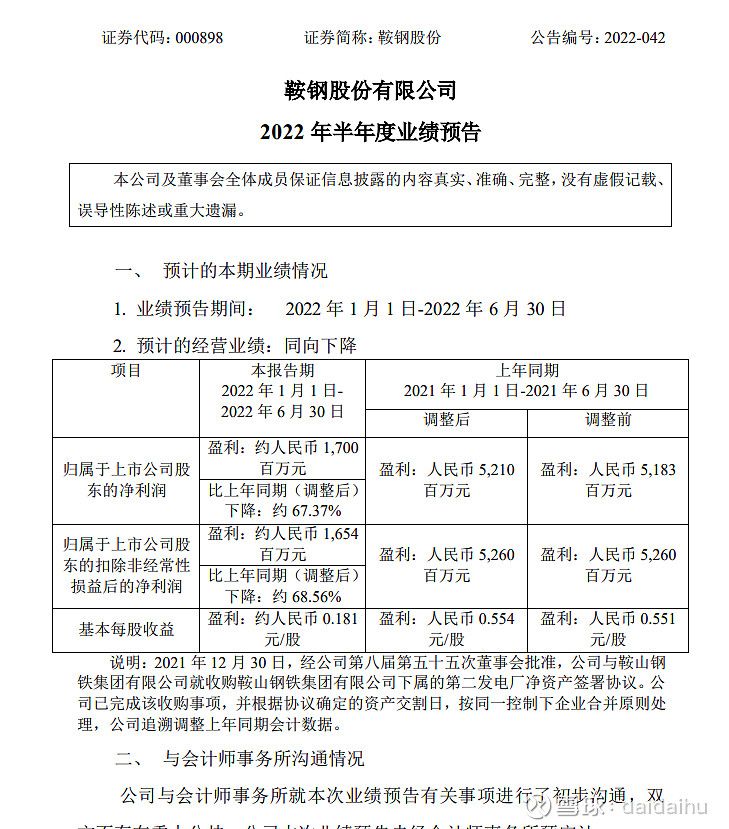

$攀钢钒钛(SZ000629)$ 的大股东鞍钢的日子也不好过。

鞍钢股份预告,2022年上半年归母净利润17亿元,同比下降约68%。

另外几家出现亏损的钢铁厂如,安阳钢铁亏损7.5-9.5亿元,去年盈利7.7亿元;柳钢股份预计亏损9.5亿元,去年盈利18.88亿元;西宁特钢亏损4-6亿元,去年亏9600万元;八一钢铁亏损1.44 亿元,去年盈利12.74亿元。

目前暂不知攀钢钒钛业绩,由于其去年下半年收购西昌钒制品,钒产品增量翻了一倍,加之目前钒产品较2021年上半年高出约50%。今年上半年业绩同比缯长200%以上才算是正常。

接下来是钢铁行业的吹哨人,我们一定要对敢于说真相的吹哨人致敬。在风暴来降临之前,让我们有未雨绸缪的机会。

武汉钢铁有限公司7月15日下午召开7月经营暨成本例会。会议围绕当前钢铁市场严峻局势进行了深刻探讨,明确公司下半年需围绕“五降”工作、规模保障、结构优化、精细化生产等课题开展工作。公司党委副书记、总经理敖爱国指出,根据现阶段内外部信息预测,下半年经营形势将极为艰难。

顺便讲个历史故事。中国钢企集体曾在2009年出现大面积亏损,因为三大矿山阻击中国钢企,相关细节各位可以搜罗冰生先生当时的讲话。

大概过程就是某中国钢企高管,向海外资本透露中国钢产量世界第一,但钢企自给率、长协率极低,低于10%。但产业链就业人数众多,如果三大矿山联合涨价,就轻松逼中国就范。一旦中国舍不得用外汇买高价矿,就面临大面积的失业潮。事后证明,理论数据与现实情况完全对上了!

当初我们都觉得那位中国钢企高管是个卖国贼,但今天再回想,任何一个人只要在利用公开信息做几天功课就能得出相同的结论。这算哪门子的卖国?为什么不从自身找原因?

青山的伦镍事件也类似。华尔街阻击青山的原因,还不是因为青山太贪婪,去开了一个根本无力交割的空单。根据交易规则别人当然可以阻击你,这就好比你想利用交易规则获取更大的利润一样。

中国人应该主动崇敬规则,树立规则第一的观念,尽管这种转变对于多数中国人来说不容易。中国想和世界正常贸易,务必要牢记:“做小事可以贪婪,做大事一定要让别人放心”,这句话适用于每一位打算从事外贸的朋友,吴京导演的那套伟大商业设计,恐怕只适用于那些永远留在国内不与外界打交道的普通民众。

不过,这次钢企的下跌恐怕只跟“萧条”有关了。武钢负责人谈到的“下半年经营形势将极为艰难”,是否与万科郁亮2018年喊的“活下去”有几分类似呢?

与此同时,券商也传来不好的消息。

目前涉及利润下降的规模性行业共有:房地产,券商,银行,钢铁,工程机械,水泥。杀伤面积如此之广,相信二季度基金行业有望实现“哀鸿遍野”。 #2022基金二季报解读#

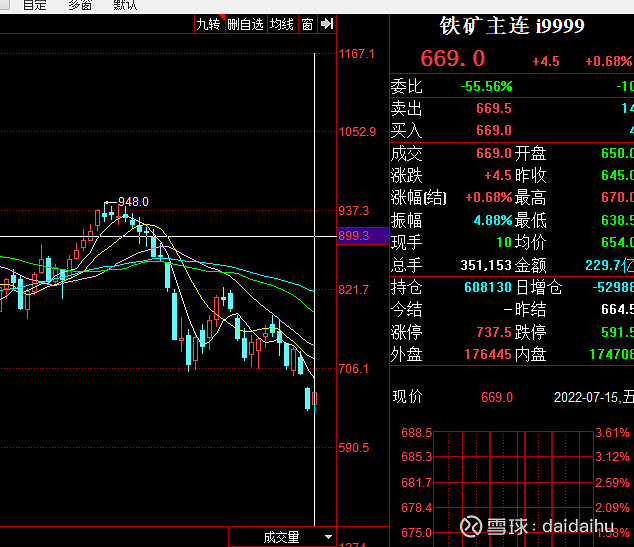

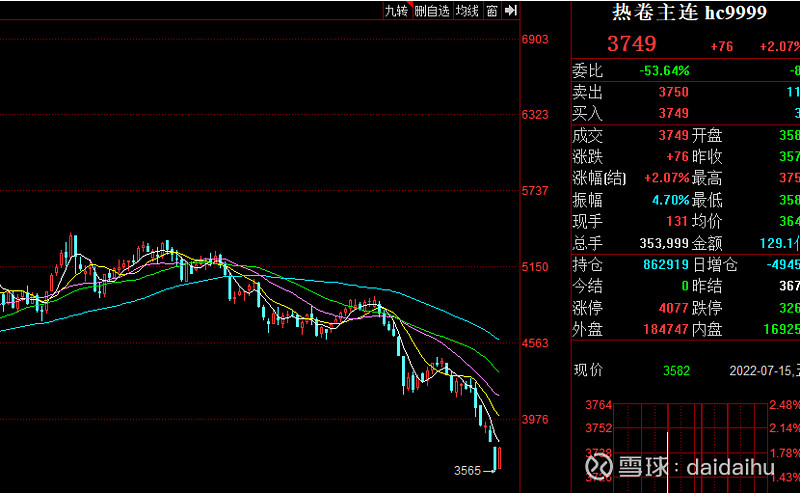

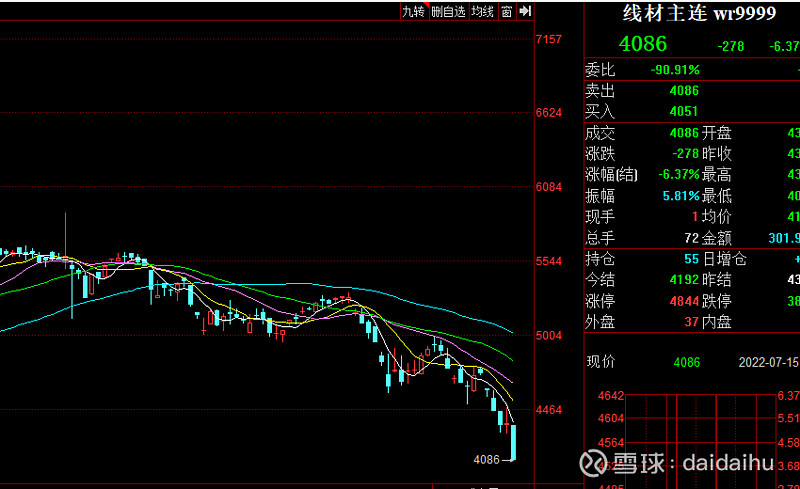

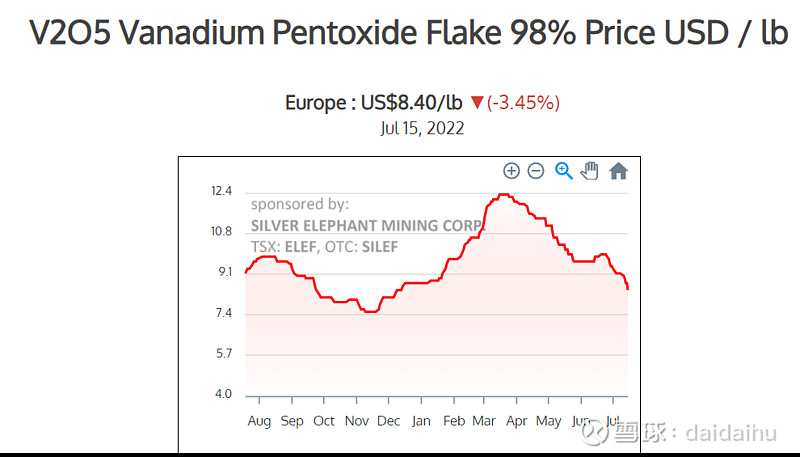

钒产品主要相关产业链全线下跌。铁矿石已稳破700,收于669,与人们普遍心理预期破100美元契合。热卷、线材、螺纹还在创新低的路上。

对于钒电池炒家来说,五氧化二钒“合情合理”地加速探低,你们注定要提心吊胆地渡过新的一周。

炒锂电池等于炒锂,但是炒钒电池绝对不是炒五氧化二钒,因为在钒电池中,两个大桶内的五氧化二钒作为电解液的使用量是一次性的,以后几乎不需要补充或更新,钒电池的充电寿命是指小桶内电堆的寿命。而且电解液五氧化二钒相比锂电池中的锂极易回收,现在龙佰集团又要加码3万吨。各位要认真思考这些现实问题。关于钒电池工作理论,有兴趣的朋友可以翻看之前的文章。

如果目前的大宗商品下跌会有好事的话,也许会是家电?首先是国务院的新一轮家电下乡政策,A股市场存量资金忙于炒新能源,并未关注,而不少有经验的炒家都感觉新能源已热到烫手的程度,老师们都在争先恐龙推荐短期上涨过快的新能源股票。甚至有券商荐股报告,把三年后的盈利PE预估到50倍,也要写上“买入”的评级。而大部分的"买入"评级,其三年后的盈利对应当前PE在18-35倍之间。#追高VS踏空?基金经理激辩新能源板块后市走向#

家电对比炙手可热的新能源,可谓是PE很低,股价不见涨。在当前盈利水平,PE多数处于15倍以下,股价也多数停留在四年前的水平,这里给各位找了几家耳熟能详的厂商作为参考。

家电行业久久未受关注。大宗商品的下跌,原料成本下降;人民币汇率下跌,出口增加,人工成本降低。不过家电行业也面临外贸不振,内需难增,行业内卷的情况。也许只有那些有强烈技术转型意愿的家电企业值得了解。

有种观点说,如果人民币能在8个月内贬值到7.5元附近,对于制造型企业真能救命。不知道这种观点是否站得住脚。假如做到了,家电行业会乘势而上吗?

各位都是高手,要不要交易,该怎么交易,一定在心中有答案了。