24-6-11

洋河 --名酒里的差生 A股里的优生+当前静态估值的高性价比。

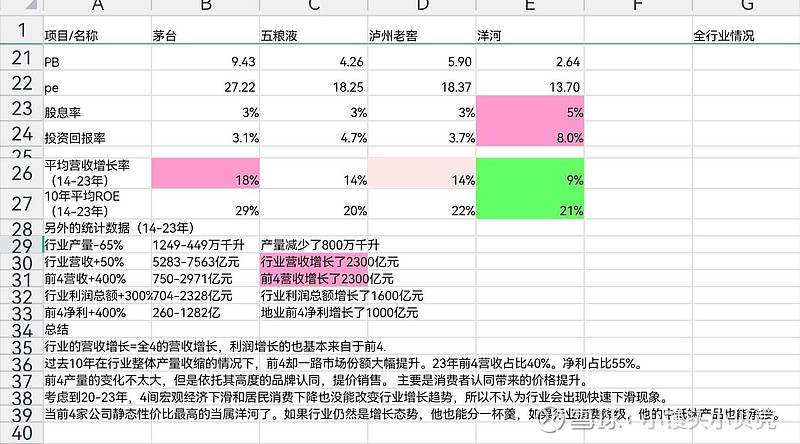

14-23年 10年间

洋河营收/净利的平均增长率+9%,毛利率75% 净利率35-30%(呈下降趋势)平均ROE21%,派息率60%。

23年报

洋河营收331亿+10% 净利润100亿+7% 净资产577亿 毛利率75% 净利率30% ROE19% 派息率70% 。

当前股价91元-市值1374亿-股本15.06亿

预期增长率5-10% PB2.38 PE13.74 股息率5.1% 静态投资回报率8%。

--------

24-6-13

翻看了最近几年的洋河投资者关系交流。对公司有了进一步的了解。

上图是公司的主要产品。

公司的主要产品统称为蓝色同盟,包括 梦之蓝+天之蓝+海之蓝。三者23年占营收比重为70%以上,即331*70%=231亿

梦之蓝手工班 梦9--是公司的高端产品-当前还处于培养期,未放量。

梦之蓝的M1 M3 M6(价格区间是400-800元)--是公司的次高端产品-(梦之蓝是次高端白酒行业第一大单品)占公司总营收的比重是30%以上-即331*30%=100亿。

天之蓝+海之蓝(价格带是100-400元)=(231-100)=131亿

另外交流说明:从规模上从高到低,依次是梦>海>天。

从增速来从高到低,天>梦>海。

毛利率从高到低, 梦>天>海

低端产品-价格在100元以下的-营收是39亿-占比12%-增长20%-主要来自于洋河大曲的销售贡献。

中高端产品-价格100以上-营收是292亿-占比88%-增长10%

23年下半年起,销售量下滑,营收下滑公司交流回答的是:

--公司在交流中说的是白酒行业进入深度调整期,‘存量竟争 结构增长 品牌集中’等趋势将持续凸显。市场竟争将愈加激烈,公司主动降速转型,是为了更高质量 更可持续,更加健康发展。

在另一个交流中投资者提问:对次高端白酒的看法及M6产品策略--外部环境变化加大了次高端白酒压力,白酒行业向头部企业高度集中后,次高端产品竟争更加激烈,由量价齐升进入相对稳定的发展阶段。

其实我的理解是,23年下半年业绩下滑不是公司主去控库存,而是受品牌间降价竟争的影响,导致公司的主打产品 次高端定位的M6销售不畅。

买了一点点洋河,仅只是冲着他的静态性价比去的。在整个名白酒里,洋河确实是个差生。他的品牌力不如茅台和五粮液。

高端白酒是一门消费者高度品牌认同的生意。从而使得消费者购买的依据是他们认同的价值而非产品的成本。当消费积极时,名优白酒呈现量价齐升现象。大家都一起赚钱。当消费低迷时,品牌间相互竟争,呈现量不变价跌现象,从而呈现大鱼吃小鱼现象--茅台抢五粮液老窖价位市场-五粮液老窖被动降价抢洋河次高端市场。洋河受损?