沃森生物管理层在河北大安制药有限公司、上海泽润生物科技有限公司股权处理上受人诟病,投资者如果对管理层人品有洁癖建议划过,欣赏下上图美景就可以。认为这是减分项还不至于否定管理层,那就继续看下去。

云南沃森生物技术股份有限公司成立于2001年,经过二十余年的发展,现已成为国内专业从事人用疫苗等生物技术药物集研发、生产、销售于一体的现代高技术生物制药企业。公司现已拥有13价肺炎结合疫苗和HPV疫苗两大全球重磅疫苗品种。目前投产上市的疫苗品种已达8个(12个品规),产品销售覆盖全国31个省市,出口海外18个国家。

从公司官网简介可以看出公司是研发生产销售人用疫苗。

1.什么是疫苗?

疫苗是指用各类病原微生物制作的用于预防接种的生物制品。

2.一类疫苗和二类疫苗的区别

一类疫苗和二类疫苗主要的区别就是,一类疫苗是政府免费向公民提供,公民应当依照政府规定受种的疫苗,二类疫苗是公民自费并且自愿受种的其他疫苗。

一类疫苗是由各级政府进行预算,国家统一招标采购,统一进行分发。这类疫苗销售量大,单价低,毛利低。我国自从2007年扩大免疫规划疫苗后,至今还没新增疫苗纳入免疫规划。沃森生物2022年财报显示,公司非免疫规划疫苗(即二类苗)收入占营业收入96.90%。而一旦公司二类苗被纳入免疫规划势必造成营业收入的下降,这也是许多投资者所担心的。扩大免疫规划疫苗这个是肯定的,但什么时候扩大,什么品种会被纳入都是未知,只能做一个保守的估计。网页链接这是关于疫苗纳入国家免疫规划论证的优先性研究。

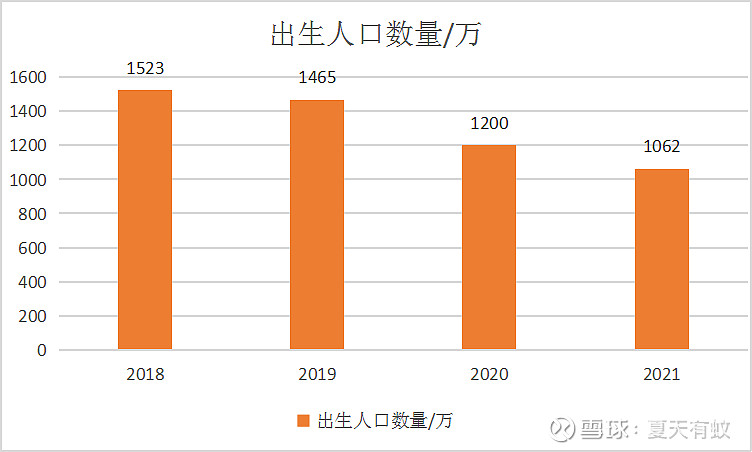

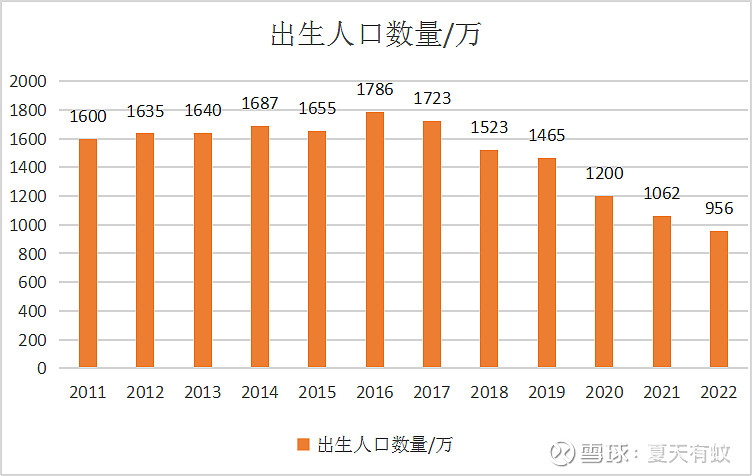

沃森生物非免疫规划疫苗大部分是儿童疫苗,出生人口的下降是否会对疫苗公司造成打击呢?

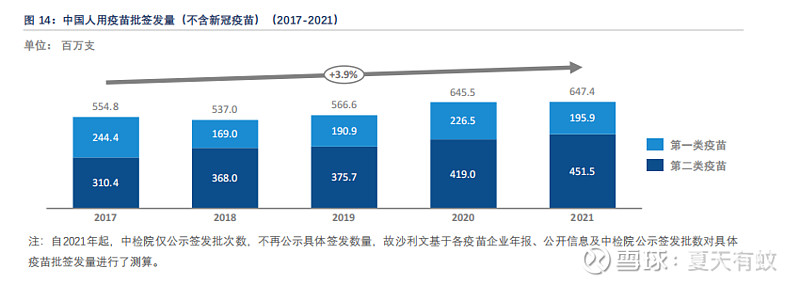

2018年—2021年我国出生人口逐年下降,但人用疫苗批签发数量稳点增长。其中二类苗增长更为明显。随着公众健康意识提升和各级政府的推行宣传,会进一步提高二类苗的渗透率。

2011年11月,各地全面实施“双独二孩”政策,2013年11月,《关于全面深化改革若干重大问题的决定》提出启动实施“一方是独生子女的夫妇可生育两个孩子的政策”;2016年1月1日我国正式施行“全面二孩政策”,2021年5月,“实施一对夫妻可以生育三个子女政策及配套支持措施”。(2020—2022年主要受疫情影响人口出生数量下降比较明显)相信随着政策的支持,出生人口会止住下降趋势,甚至略有反弹。

1

认知度与可及性提高

经历COVID-19,人群的疫苗接种意识进一步提高。2021年4月发布的《全国公众疫苗认知调研》显示,85%的公众认可接种疫苗可以预防疾病,而去年仅为47%。我国经济的稳定增长提高了人们接种疫苗的支付意愿,疫苗接种的医疗保健支出增加,并提供了更多获得疫苗接种服务的机会,同时国产疫苗厂家的涌现降低了疫苗价格并提升了疫苗可及性。

2

政策利好

2022年4月,国务院颁布《“十四五”国民健康规划》,指出要强化疫苗预防接种,根据需要适时调整国家免疫规划疫苗种类;同时,《党的十九大报告》提出健康中国战略,指出要以预防为主控制重大疾病,明确了传染病防控现状。这些政府政策可带动疫苗市场进一步扩大。

3

得到国际认可

2011年,我国疫苗监管体系高分通过WHO评估。2017年加入国际人用药品技术要求协调委员会(ICH)成为正式监管成员,疫苗相关的技术要求进一步与国际接轨。2022 年 8 月 23 日,世卫组织宣布中国通过疫苗国家监管体系(NRA)评估,确保在中国生产、进口或流通的疫苗质量可控、安全、有效,为我国疫苗出口全球的进一步加强基础。

“一带一路 ”政策涉及69个国家和地区,为中国疫苗产业的发展提供了新机遇。

以上是疫苗行业发展的外部因素,但俗话说:打铁还需自身硬。只有在自身实力雄厚,技术底蕴足的前提下,才能迎接挑战和机遇。

2010年,沃森生物在深交所成功挂牌上市,2012年,公司提出打造“疫苗、血液制品、单抗”生物制药产业的战略布局,通过并购合作等方式切入血制品、疫苗流通、药品流通以及单抗领域。2016年受山东疫苗事件影响,国家改革药物流通环节,实施疫苗流通“一票制”,公司也顺应政策剥离了疫苗流通业务;2017年—2018年管理层意识到公司的管理范围扩大,管理难度较大。国内单抗领域竞争愈发激烈,需要投入大量资金,公司出让河北大安股权和大部分嘉和生物股权,回归主业——疫苗。聚焦疫苗主业,将有助于公司更好的把握行业发展机遇,结合自身优势实现更快发展。

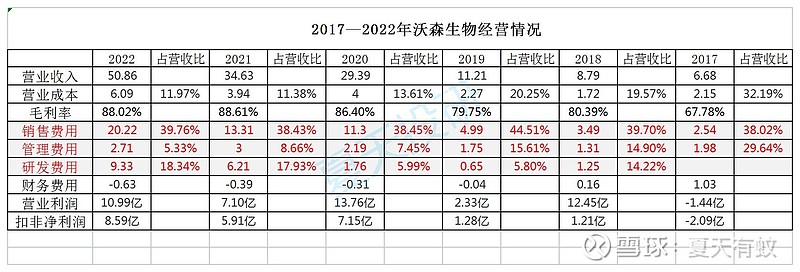

沃森生物自2017年开始逐步聚焦主业,经过6年发展,营业收入从6.68亿增长至50.86亿,扣非净利润从-2.09亿增长至8.59亿。2017年—2020年,增长主要通过规模的扩大、费用的管控(销、研、管)和毛利率提升的因素。(2017年研发费用在管理费用科目下列报,2018年后才单独列报)2021—2022年增长放缓,规模扩大的同时加大了研发投入(新冠疫苗),常规疫苗接种受到疫情影响。

熟悉沃森生物的投资者都知道,23价肺炎多糖疫苗2017年4月获批上市,13价肺炎多糖结合疫苗2019年12月获批上市,2价HPV疫苗2022年3月获批上市。每一个单品的获批上市都会带来营业收入的几何式增长。2017—2020年,规模增长了340%,三费占比降低了15%,同时毛利率还提升了18%,促使扣非净利润从-2.09亿增长至7.15亿。2020-2022年,规模增长了73%,但研发费用从1.76亿增长至9.33亿,导致扣非净利润从7.15亿增长至8.59亿。

基于过去,展望未来

读财报只能分析公司过去的时间里干了什么事,得出怎样的成绩,而我们投资更看重的企业的未来。我们保守地预估一下未来3年企业的经营情况。根据沃森生物副董事长黄镇先生在采访时的表述:未来沃森将紧跟国家的战略目标和战略规划,制定企业自身的规划,预计到2025年,沃森要达到销售收入两百亿,力争成为世界第五大疫苗公司,同时实现全面国际化。从2022年营收50.86亿增长至2025年的200亿,年化增长率57%才能达到目标。

我们基于大部分公司管理层在规划发展战略时有吹牛皮迹象,对于200亿打个6折,120亿。假设公司在未来3年能够完成目标120亿销售收入,且毛利率保持在85%,并逐年降低1%,三费占营收比例55%,并逐年降低1.5%(毛利率取可转债募集说明书2023年1-3月毛利率,三费占营收比例根据近几年来三费费用扣除新冠疫苗研发费用后除以营业收入所得)。非经常性损益主要由持有的嘉和生物和圣诺生物股价下跌造成,现公司共持两家公司账面价值2.5亿,假设未来三年跌幅50%,分摊在每一年4000万,那么2023—2025年营收模拟数据就出来。

不考虑营业外收支和财务费用的前提下,那么公司2025年扣非净利润为25.42亿元。假设2025年,市场可以给一个营收过百亿,年营收和净利润增长约30%的企业25—30倍市盈率,则2025年公司市值波动范围可能为635亿—762亿元,若想取得三年一倍的收益,买入空间为318亿—381亿元,当前市值404亿元。

当下决定是否买入,要分析前面几个假设有没有概率实现,都实现的话,此时买入,三年后大概获得90%收益,年化24%左右。当然公司经营情况也可能超出预估,获得更高的收益。

1.2025年实现营业收入120亿

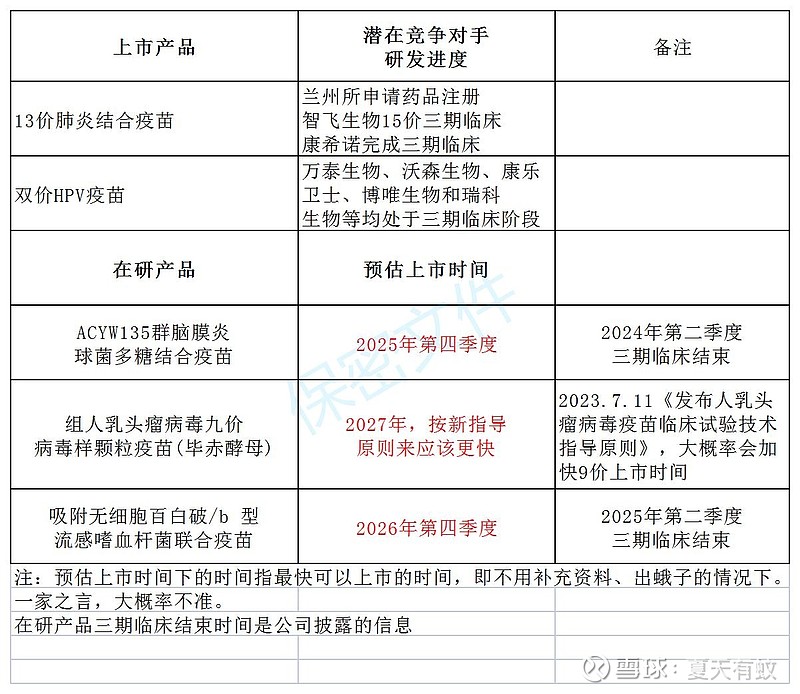

前面有讲到公司每次新品上市都会带来营业收入质的飞跃,那首先看看直到2025年公司有没有新产品上市

这个两个产品是最有可能在2025年之前上市,考虑到国内新冠疫苗竞品多,接种意愿下降,上市也贡献不到多少应收。acyw135多糖结合疫苗预估2025年下半年上市,生产、批签发、各地准入这些都要花不少时间,预估可销售时间不多,大概贡献4—5亿营业收入。

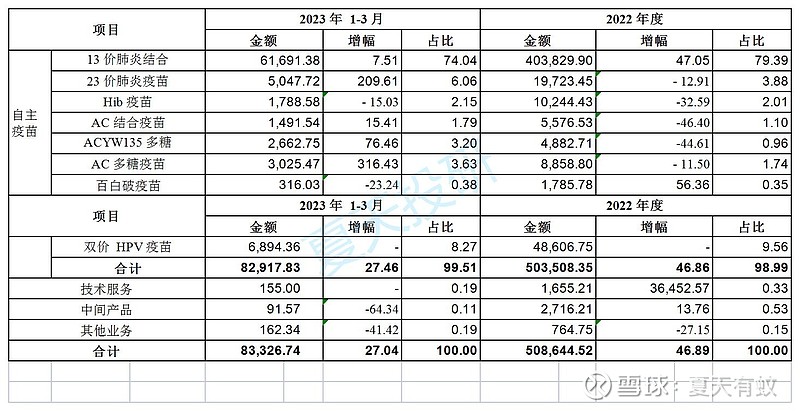

从沃森生物分产品构成的营业收入看出,13价、23价、2价这3个产品占营收比例90%左右。

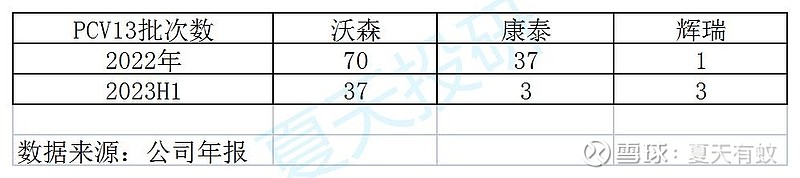

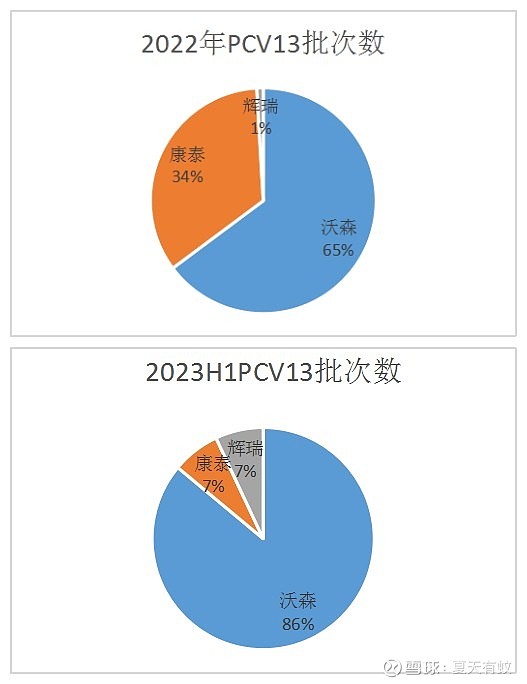

辉瑞PCV13价因扩龄,21年批签发多,多备货,导致往后2年批签发数量少,康泰则刚上市不久,市场还没打开。真实市场份额,沃森生物应该没这么高,但总的来说这几年沃森的PCV13打开市场,市占率也持续升高。随着国产替代和海外市场扩展,认为PCV13直至2025年还能保持不错的增长。

下面再来看看另一个重磅品种2价HPV

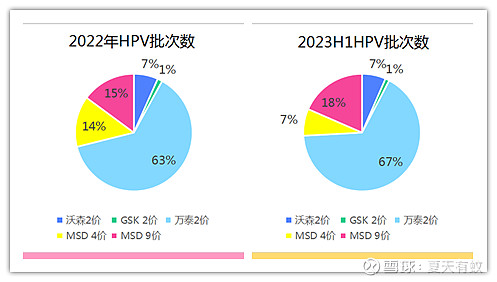

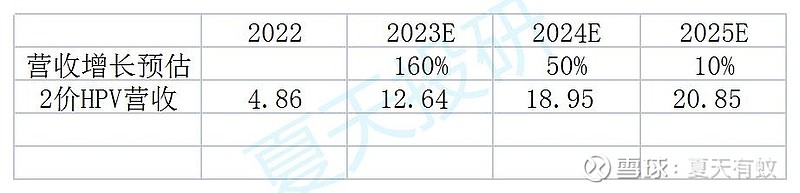

沃森生物2价HPV在2022年5月获得首次批签发,当年贡献营业收入4.86亿。随着各地政府HPV惠民工程集中招标(2023年先后中标丽水市、台州市、江西省2价HPV采购项目)和各地准入后,2价HPV会有一个快速增长期。出口方面,PQ和海外注册都在推进。2020年6月4日,沃森生物董事长李云春受英国政府和全球疫苗免疫联盟(Gavi)邀请,作为唯一受邀大会发言的两家中国企业负责人之一,远程视频参加了在英国伦敦召开的2020年全球疫苗免疫联盟筹款会暨全球疫苗峰会,并在会上作出HPV-2疫苗供应Gavi资助国的郑重承诺。基于以上情况,给出2价HPV未来几年的增长预期。

随着人口老龄化的加剧和政府政策的支持,中国肺炎球菌疫苗市场产值将不断增大。23 价肺炎球菌多糖疫苗市场产值预计将从 2021 年的 21.0 亿人民币长至 2030 年的 60.8 亿人民币。

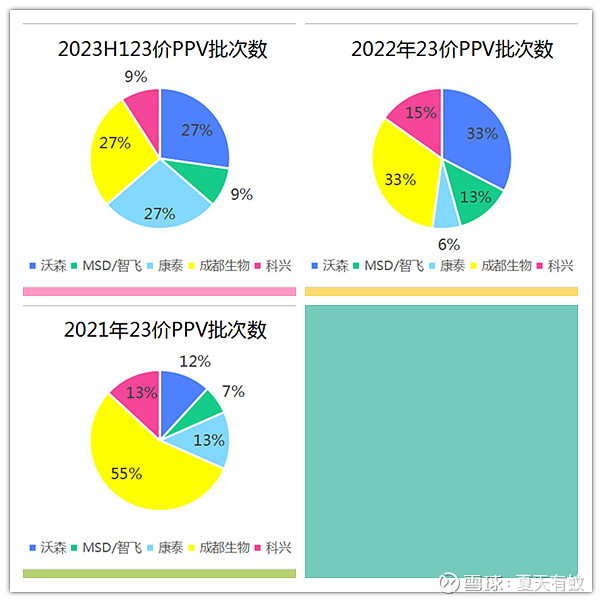

再看看近2年来各家公司23价PPV的批签发批次

预估23价肺炎多糖疫苗2025年营业收入将达到5.5亿。

今年,沃森生物的AC 结合疫苗和ACYW135 多糖疫苗均新增了预灌封剂型,单价较西林瓶剂型上涨80%左右,均卖198元/瓶。2023H1AC 结合疫苗、ACYW135 多糖疫苗新品规分别获批3批次和4批次。

预估到2025年两品种能为公司带来3亿左右收入。

另外HIB和两个免疫规划疫苗百白破、AC多糖预估到2025年能带来营业收入2亿左右。

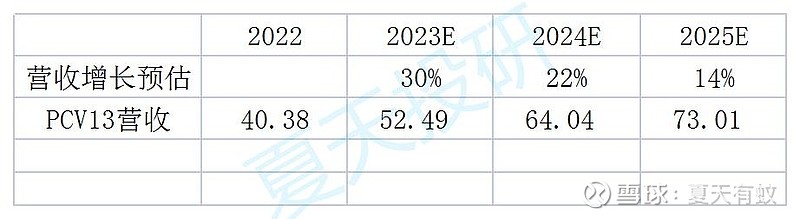

基于以上分析,预估2025年公司营业收入=73.01+20.85+5+3+2=103.86亿,离目标120亿还差16亿多。(保守预估值没有考虑到新冠疫苗可能带来的收入、ACYW135 多糖疫苗通过PQ后带来的海外收入、ACYW135 多糖结合疫苗可能上市产生的收入),营收目标基本达到。

接下来看看影响营业利润的另两个因素

(1)毛利率

2020-2022 年及 2023 年 1-3 月,沃森生物营业毛利率分别为 86.40%、88.61%、88.02%及 85.02%。过去几年沃森生物的毛利率都比较稳定,但随着竞争激烈,可能会伴随降价;出口海外销量增多(出口单价低)等都会造成毛利率下降,同时因为疫苗单位成本较低,造成毛利率下降也较低,近几年保持在83%左右应该问题不大。

(2)费用

主要是销售费用、管理费用和研发费用。

销售费用

根据公司披露的信息,销售费用的大头是市场推广费及维护费。公司根据推广商服务完成情况和业绩指标达成情况结算并支付市场推广费。公司建立了良好的推广商激励机制,市场推广费分为基础服务费和激励服务费:(1)基础服务费:按照推广商实际完成服务情况结算并减去推广商跟踪管理不到位造成的公司产品非质量退货换货责任金额后据实结算;(2)激励服务费(按季度或年度支付):公司据全国市场及各区域市场的实际环境,在合作协议中对推广商每个季度或年度的疫苗产品推广额进行约定,并定期对推广商进行考核,根据推广商的业绩指标达成情况进行结算。这是公司回复函中关于支付推广费的表述。随着营业收入增长,销售费用会有一定的下降,但比例应该不大。

研发费用

沃森生物的研发费用(扣除新冠疫苗研发费用)一直比较稳定,近几年大概没有进入3期临床的疫苗,研发费用随着不多条线路研发新冠疫苗会有所下降。

管理费用

过去几年,公司管理费用都较为稳定

公司在2021年、2022年扣除新冠研发费用后三费(销售、研发、管理)占营业收入比例均大约51%,随着营业收入增长,费用占比保持在51%左右甚至下降。

总的来说,疫苗属于研发投入大、研发周期长,技术壁垒高的行业,每个产品(特指竞品少的)上市都会带来几年营业收入的增长。

沃森生物在2025年后陆续上市的产品有:ACYW135 多糖结合疫苗、四联苗、9价HPV这几个产品都是大单品,能带来营业收入质的飞跃。但同时公司的重磅产品13价PCV、2价HPV也会受到新进竞争者的挑战。能不能保持市场份额优势不变,就要看公司的销售能力。

以400亿左右买入沃森生物,3年后大概率翻倍。持有沃森生物还有不少彩蛋(13价在海外注册多国;摩洛哥、埃及、印尼等6国在本土化生产,4价流脑多糖PQ完成,这个苗在非洲等地需求好大)但同时也有不少惊吓:销售费用高企不下、研发进度不及预期、销售端不给力。

温馨提示:以上文章来自网上公开资料整理所得,不保证准确,仅供个人学习使用,不作投资建议。

保持好奇,学无止境