企业整体印象

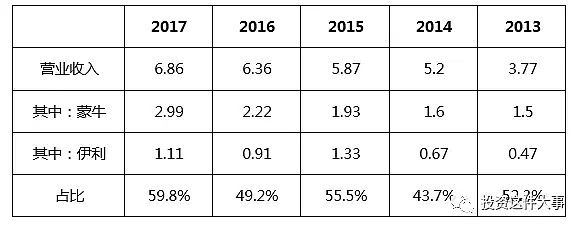

中亚股份是国内液态食品包装机械制造的龙头企业,产品主要销售至乳品行业,蒙牛、伊利是其最大客户,两大客户占据销售额的50%以上。

中亚股份营收和净利润近5年来稳定增长,所处行业并没有爆发式增长,表现为接近GDP增幅的稳定增长。在国内行业中,中亚股份的技术优势较为明显,产品线最为丰富;但相对于国际行业内巨头,中亚股份在技术上还处在劣势地位。因此中亚股份在国内的竞争力较强。

中亚股份的财务状况非常健康,高额的预收款以及充足的现金使得中亚股份的经营资金非常充裕,并且在2017年发出了高额的分红。

中亚股份在2018年6月花费6500亿元收购了Magex公司,进军无人销售机行业,有可能会对企业未来数年的发展产生影响。

Part 1. 基本经营情况

1. 基础经营指标

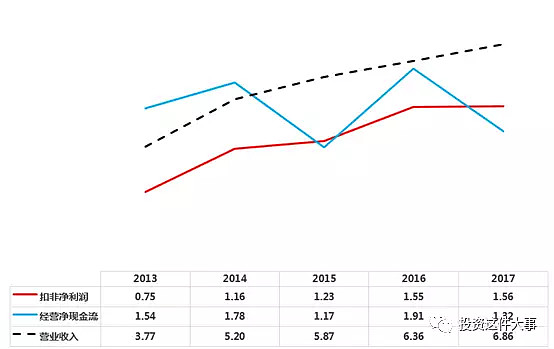

2017年中亚股份营收达6.86亿元,扣非净利润为1.56亿元,营收增长7.8%的同时扣非净利润并没有显著增长。并且2017年中亚股份的经营净现金流低于扣非净利润的增长,主要是由于收到现金变少,并且支付税费增加较多所致。

2017年中亚股份营收达6.86亿元,扣非净利润为1.56亿元,营收增长7.8%的同时扣非净利润并没有显著增长。并且2017年中亚股份的经营净现金流低于扣非净利润的增长,主要是由于收到现金变少,并且支付税费增加较多所致。

2015年中亚股份同样经历过一次扣非净利润增长停滞,经营净现金流低于净利润的情况,主要是购买产品支付现金增加较快所致。

2. 成本结构

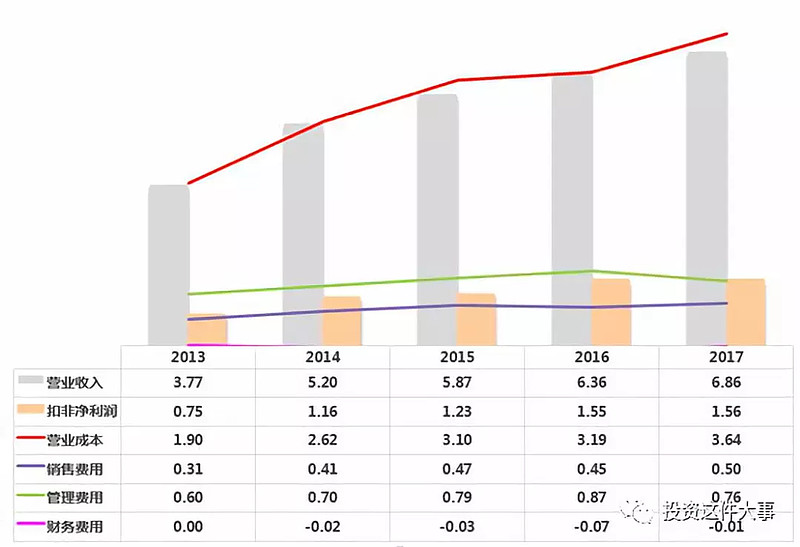

中亚股份的营业成本约为3.64亿元,毛利率大约在47%左右。管理费用略高于销售费用,财务费用非常少。

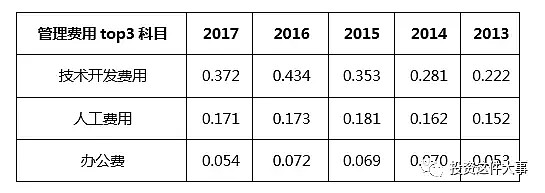

2017年中亚股份的管理费用较2016年下降较多,主要是技术开发费用和办公费用的下降。其中技术开发费用回落至2015年的水平,办公费用回落至2013年的水平。

3. 盈利水平

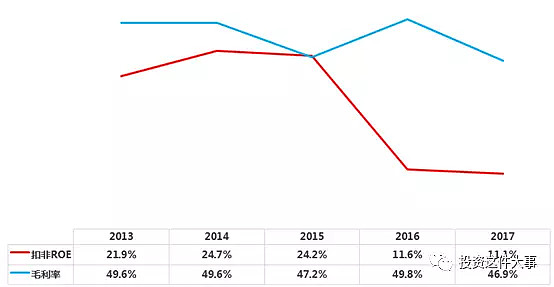

中亚股份毛利率在2015、2017两年经历了下滑,从50%左右跌至47%左右。而扣非ROE在这两年也相应有所下降。

整体来看,中亚股份的盈利水平较好,除了毛利率维持在接近50%的水平,扣非净利率也连续4年处于20%以上的水平。

4. 主要产品销售情况

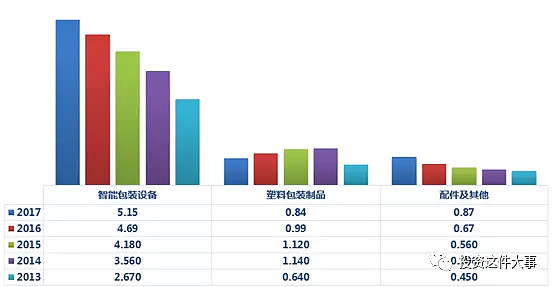

从业务类型的收入增长情况来看,智能包装设备贡献了主要的收入增长,相关的配件收入则以近似的幅度增长。而塑料包装制品收入持续下降。

塑料包装制品

塑料包装制品业务主要是中亚在进行产业链下游延伸的过程中,围绕客户生产基地配套建设“卫星工厂”,以此直接提供塑料包装制品。卫星工厂的主要客户以蒙牛为主,属于附属性的分包模式,这种分包模式不能有效地拓展市场。卫星工厂模式带动的收入,在2014年激增至1.140亿元之后,逐步下滑至2017年的0.84亿元,并且毛利率从32.8%逐步下滑至23.8%,因此属于鸡肋业务,其业务占比在未来的一段时间内势必逐步下降。

智能包装设备

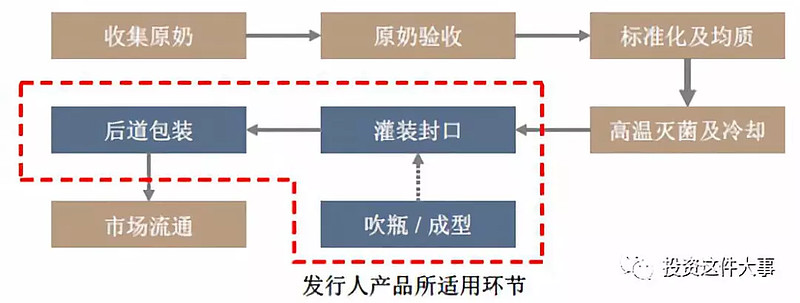

中亚股份的智能包装设备主要分为灌装封口设备、后道智能包装设备、中空容器吹塑设备三大类。三类设备构成了如下图所示的智能包装整体解决方案。

其中灌装封口设备营收占比最高,达到了51%;后道智能包装设备收入占比约16%;中空容器吹塑设备占比约4%。而在灌装封口设备中,杯装和瓶装灌装设备是主要销售设备类型,袋装设备销售收入很低。

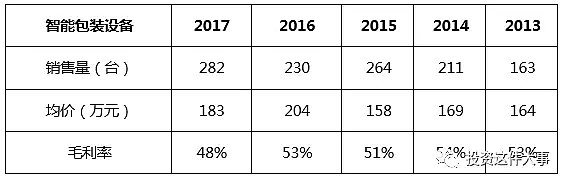

中亚股份的智能包装设备销售稳定增长,从2013年的163台增加至2017年的282台,由于企业生产采用以销定产的模式,因此智能包装设备各年度的销售量和均价有较大幅度的波动。

智能包装设备的均价大约在183万元的水平:其中杯装灌装设备售价最高,接近300万元;瓶装设备在150万元左右;中空容器吹塑设备不到100万元;后道智能包装设备售价150万元左右。

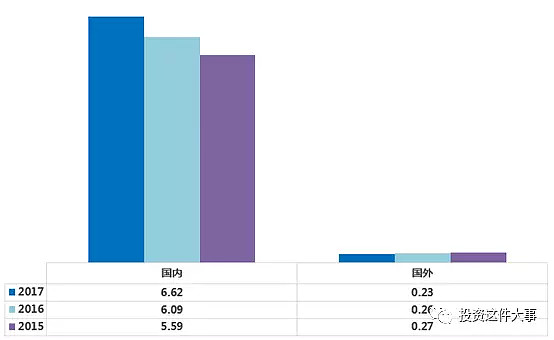

5. 营收区域结构

虽然中亚股份成立了国外销售机构,但从国外业务的营收比例和收入规模来看,国外业务开展得并不好。主要原因可能是企业发展重心并不在国外市场,以及相对于国外企业,中亚的产品仍有差距,在国际市场竞争力不足。

Part 2. 行业概况

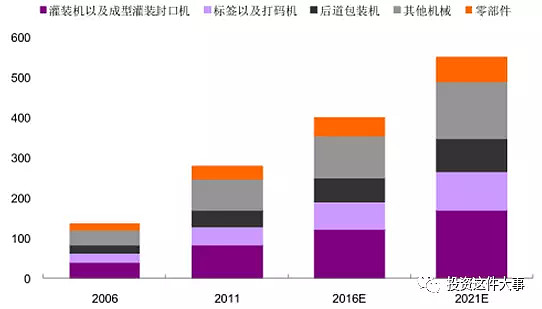

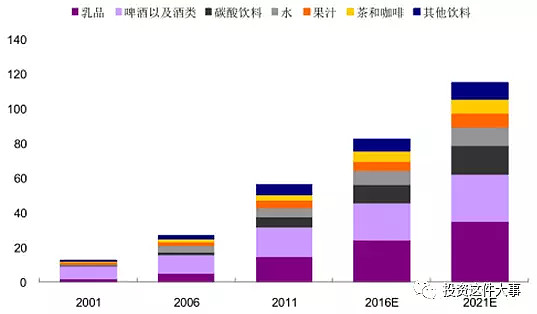

1. 行业:液态食品包装机械行业

2. 行业现状

(1) 主要经营模式

国内液态食品包装机械行业普遍采用订单式、定制化生产的方式,采购通常是“以产定采”的方式,销售模式则是直销居多。

(2) 行业壁垒

液态食品包装机械行业技术壁垒较高。除了在无菌系统、灌装精度等方面要求较高,生产速度也是非常重要的技术壁垒,这甚至决定了下游企业的生产能力。而完整的产品线,以及整线集成能力也是重要的壁垒,这也使得新进入的企业需要经过多年的技术积累才能够获得足够的竞争力。

而这些技术壁垒,例如生产速度、产品线完整程度,也是中亚股份相对于国外领先企业的一大劣势。

(3) 行业竞争对手

由于国内在该行业的技术研发开展较晚,有能力生产有竞争力设备的企业很少,因此行业内国外企业占据主要竞争优势。其中主要企业有:

欧洲:意大利IMA集团、ACMA,法国安其乐、斯拉克集团,芬兰依莱克斯德,荷兰斯托克

北美:美国宙马

亚洲:日本日精A,香港雅琪集团、台湾贯一兴业

国内:上海四国食品包装机械、建技机械、广东粤东机械

这些企业占据了全球市场大部分的份额。

从行业内企业的分布来看,欧洲、亚洲是主要的分布区域,欧洲的企业以成熟的大型企业为主,销售覆盖全国各个地区。国内的企业尚未出现巨头型企业,随着国内制造业水平的提升、价格优势带来的设备国产化替代趋势,中亚股份在国内有较大的竞争力(产品价格相对国外先进企业有30%-40%的优势),但在国外竞争力相对较弱。

3. 行业发展

2016-2021年包装机械规模预计增长25%,年复合增幅约4.6%,属于中低速增长

而液态包装机械子领域的年复合增速预计略高于整体包装机械,约为7%。因此对于国内企业来说,国产化替代是整体发展跑赢市场平均的关键。

Part 3. 企业经营

1. 产业链关系:

上游:原材料供应商

下游:乳品公司、食用油脂公司、饮料公司、日化公司、医疗健康公司等,主要以乳品公司和饮料公司为主。其中国内市场主要以直销为主,国外市场下游是通过经销商进行销售。

2. 经营模式

中亚股份主要是“以销定产”的模式,即根据订单情况及市场预测定制生产计划。并且设备主要是定制化生产为主,一台设备从签订销售合同到交付通常周期在半年以内。

对于企业来说,由于销售的是生产线设备,销售规模取决于下游企业的固定资产投资水平,因此营收增幅主要受到下游企业产能扩充、设备换代、生产线升级的影响。

当前主要的下游客户是乳制品企业,尤其是蒙牛和伊利两家乳企,占据总营收的50%以上,对于企业的整体经营影响较大。其中中亚对于蒙牛公司的销售额增长较为稳定,而对于伊利的销售额在2016年出现滑坡。

3. 经营战略

行业拓展

除了乳品行业的销售外,中亚股份尝试将产品拓展至食品、医疗、日化等行业,但目前这些行业的销售额占比都还比较低,行业拓展的效果还需要进一步观察。

产能扩张

中亚股份数控车间的主要设备均处于满负荷运转中,各主要设备的实际运转时间均超过了理论运转时间(=法定工作日天数*班数*8小时*机器台数)。因此企业在2015年上市募资6.6亿元,并且募集资金中大部分计划用于智能包装产品线的产能扩增。从目前的进度来看,新增产能的建设较为缓慢,未能在预期的2018年5月31日完工,并且已经二次延期。

虽然企业的新增产能建设缓慢,但是从近几年的设备产量来看,产能的紧急程度并没有企业在招股书中披露的那么高,因此企业仍然能通过增加车间设备运行时长来满足近年来不断增加的订单量。

投资无人售货机行业

智能包装设备行业难以产生高速增长,因此对于企业来说有较大的动机投资与原行业类似的新兴行业。中亚股份选择收购意大利公司Magex SRL来进入无人售货机行业。

Magex公司总资产约为178万欧元,2017年营收为261.8万欧元,净利润为38.5万欧元。100%股权收购价格为828.5万欧元,收购市盈率为21.5倍。

Magex 无人售货机系列产品

从投资标的的属性来看,中亚股份通过子公司平台,以约6500万RMB收购了一家有技术积累,并且在无人售货行业有一系列成熟产品的企业,收购价格适中,是一次战略性的尝试。国内无人售货机行业正处于年复合30%以上的高速增长期,中亚股份能否有效地在国内开展无人售货机业务,将很大程度决定这笔收购是否会对企业整体业绩带来质的提升。

Part 4. 财务状况

分红

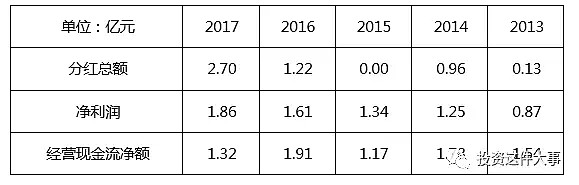

2017年中亚股份分红数额较大,拿出了2.7亿元来派发给股东,对应分红日的股息率超过了8%。从历年来的分红数目来看,2017年属于突发性的高分红,如果净利润没有高质量的高速增长,类似今年的8%高股息率不可持续,可持续的股息率应在4%左右。

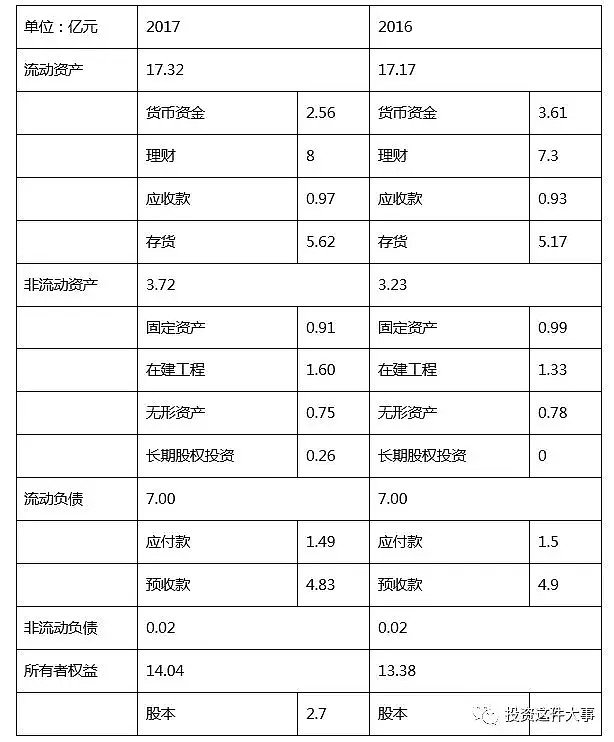

资产负债简表

中亚股份的资产负债表相当简单,主要由三块内容构成

流动资产

流动资产是中亚股份的主要资产,其中现金及理财超过了10亿元。一部分现金于2018年6月被用于Magex公司的股权收购。企业的存货则达到了5.6亿元,由于“以销定产”的经营模式,存货的数值与订单的数量成正比,因此存货的逐年上升代表了企业业务的逐步拓展。

往来款

由于全行业都是以订单式方式生产,因此低应收款、高预收款是共同的特点。中亚股份在这方面的体现尤为明显,预收款将近5亿元,而应收款仅仅为1亿元。应付款达到了1.5亿元,也体现了企业对于上游供应商的优势地位。往来款带来的现金流高达5.3亿元,为企业的经营需要提供了充足的保障。

固定资产

中亚股份的固定资产规模非常低,不到1亿元,固定资产周转率超过了7倍,而在建工程多年来保持高位。而从上文的数据能够看出,中亚股份虽然产能有所不足,但是尚未达到紧急的程度。而一旦2019年在建的两大项目能够顺利完工投产,将能够缓解目前产能不足的情况。

Part 5. 企业优势

行业进入门槛较高:液态食品包装机械行业技术壁垒较高,并且只有通过多年积累拥有完整的产品线,才能够拥有整线集成能力的优势。虽然中亚股份相对国外企业在这两方面都还有劣势,但在国内市场无疑是处于领先水平。

财务状况健康:中亚股份的财务状况很健康,现金流非常充裕,整体的经营呈现良性循环。

Part 6. 风险点

下游需求影响:中亚股份的设备主要是销售给乳品行业,其中蒙牛和伊利两大客户占据50%以上的销售份额。因此一旦乳品行业增速放缓,或者两大客户固定资产投资放缓,甚至是合作受阻,都会对企业的经营产生非常大的影响。

【微信公众号 “投资这件大事” 持续更新本人财报阅读、投资学习的笔记,欢迎关注】