公司官网最新的客户品牌展示,相较以前的,除了新增如bosch等,还删掉了PMI的图标,可能是考虑到并不是给PMI直接供货?来看看几个主要客户的产品情况吧。

1 Cricut

2018年以来盈趣第一大客户,为客户提供家用雕刻机、熨烫机和耗材,核心主供。

上面是cricut2019年以后一组主要经营数据,来看看cricut股价表现。

四个圈分别是21Q2、21Q3、21Q4和21Q1的财报发布后的股价表现,前现三次都是-15%以上的跌幅。对应上面的数据可以看出,2020年Q4促销后,21Q1有点回落,市场也认为是可以理解的,股价也在新高,但是当21Q2出来后,发现机器收入和配件收入环比下竟然没怎么增长,付费用户的环比收入也在减少。21Q3的情况就更加糟糕了,库存也连续高企。21Q4虽然经过促销后虽然收入数据好转,但可以发现,21Q4机器亏本甩卖。而22Q1最明显的就是机器收入的大幅下滑。

虽然cricut一直称整体家庭渗透率还有很大的提升空间,虽然公司还在一直拓展新的市场,但从21Q2开始,至21Q4和22Q1连续同比下滑这样糟糕的表现,让市场很是失望,从股价走势上可见一斑。

好的情况是整体用户和付费用户数以及订况收入一直处于稳步增长的趋势,配件收入的情况也相对较好,21Q4也通过促销甩卖了大量库存。cricut仍在不断开拓土耳其、日本、韩国等国际市场,22年也是国外生活回归常态的一年,Q1也很可能全年的低点,至于后面最能不能上来,还是继续跟踪cricut的财报吧。

再来看看盈趣的相关的数据

按年看,盈趣收入的一半左右均来自对cricut的销售,而cricut卖掉的机器的成本还不到盈趣供给它的收入,虽然截止Q1末cricut仍有近30亿元的库存,但也能看出盈趣一直是cricut的核心供货商。

分季看(结合最上面表格的库存),21Q2和Q3,盈趣收入额高主要原因是cricut进行了大量累库。而22Q1和21Q4收入较低的主要原因是,cricutQ4促销的主要是库存,而22Q1cricut增库不多的情况下机器又卖得少。因此可以看出,盈趣在cricut的销售主要取决于cricut本身产品销售情况以及累库意愿。

全年展望

cricut产品短期的销售渗透面临一定压力,就盈趣而言,除了二供的潜在威胁外,cricut目前相对较高的库存也是不利的一面。如果cricut新区域业务销售能上来的话,能缓解短期的库存和销售压力。就cricut产品本身而言,还是符合发达国家的消费习惯的。对盈趣来说,22年的供货可能较21年有所下降,但应该能达到20年的水平。

2 LOGI

罗技一直是盈趣重要的合作伙伴,尤其是在盈趣成立初期。但这几年罗技整体业务发展势头很好的情况下,盈趣的供货收入却一直没有增长,21年应该还出现了下降。盈趣给出来回复是跟原事业部合作的产品进入产品生命周期尾部,目前正在和罗技最重要的两个事业部Gaming和VC部门展开合作。

罗技VC和Gaming产品在2020年同时迎来增长爆发,合计收入占比从20年以前的30%出头到这两年的45%左右,目前是罗技收入最大的两个事业部。不过2021年这两块业务同比增速有放缓或略有下降,Q4相比Q3环比又有所下降,短期增长势头承压。好的是盈趣经过这么多年的努力,终于打入了罗技发展最好的两个事业部,这两块业务的绝对量已经出来了,盈趣只要能争取更多的份额,对盈趣来说就是增量。

全年展望

罗技去年下半年以来股价也出现了大幅回调,说明资本市场对罗技的业务展望也并不乐观,但盈趣作为罗技VC和Gaming事业部的新晋供应商,会有一定份额的承接,具体能承接多少也不好说,不过我觉得能超过过去几年的最好水平应该是没问题的。

3 PMI

PMI发布加热不燃烧烟后整体烟弹销量快升上升,近两年仍然保持了每年25%的增速,整体销量占PMI的占比也在不断上升。

IQOS用户增长近两年也平均保持在25%以上,转化为长期用户的稳定在73%。

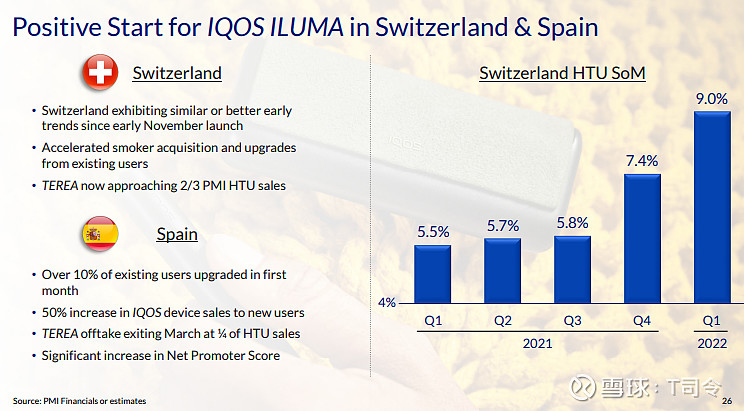

IQOS ILUMA于去年9月在日本、瑞士和西班牙推出,上市后表现抢眼。新款设备采用了全新的加热方式和全新的烟弹。日本市场至3月份新款烟弹的销量占比达到了总加热烟弹的50%,还有超过20%的用户是新用户,瑞士的销量也同样快速增长。

全新的加热方式和全新的烟弹,是一款革命型的更好的产品,意味着会吸引更多的新用户,老用户也会有更高的换机率。

盈趣的电子烟部件一直是产品类别里毛利率最高的部分,但这几年这部分的收入一直在减少。从2017年的独供,到后面的二供三供,现在都不知道有几供。PMI这几年虽然烟弹卖得很好,但设备收入也是处于下滑趋势。而IQOS ILUMA系列的出现很有可能带来很大的换新潮。

从盈趣互动的回复来看,电子烟部件一季度已重回增长,三季度也有新的部件实现量产,可以确定的是2021年的电子烟业务销量将是连续下滑多年的底部了,今年开始将重回增长。而且从盈趣的年报描述看,盈趣也在加大争取整机业务的机会。

另外,盈趣作为二级供应商能获得从PMI2021年度300多家供应商中脱颖而出获得价值创造奖,应该也能为盈趣在部件和整机业务的争取添加了砝码吧。

全年展望

PMI的电子烟业务是应该是盈趣今年确定增长的部分,随全新款IQOS全球推广,更大的换机量,核心部件的量产(虽然还不知道具体指哈),都是相较前两年增长的部分,而且电子烟部件一直是盈趣毛利率相对较高的部分。如果能拓展到整机,那盈趣可能直接上一个台阶。另外得在到客户认可的情况下,盈趣能否更进一步争取雾化业务部分。但具体能在今年增长多少也不好说,大概有希望回到18、19年的业务量水平。

4 BOSCH

跟博世合作的电动自行车配件是盈趣最近两年最受关注度的产品,该产品已于去年开始量产,也有机构预测ebike在海外能有年复合30%以上增速。

全年展望

应该也是今天能新晋前五大客户的产品。

--------------------------------------------------------

以上几款和大客户合作的产品,除了cricut,另外三个都是盈趣近两年大鲸鱼战略核心客户,就这几个客户的全球业务体最来说,盈趣目前所占的采购份额还是很小的,这也是为什么盈趣会提大鲸鱼战略将重点资源倾斜过去。

其他产品就不描述了,单款产品的业务体量相对都较小,但综合来说还是稳定增长的,抛开新并表的众环科技的业务量,其他产品总体每年仍有3-4亿的业务增长。

结论

盈趣其他产品的增长大概率能在今年就能弥补家用雕刻机业务的阶段性调整,盈趣的整个产品结构会比去年更加均衡。盈趣的电子烟业务是今年最值得期待的部分,能进入整机业务将是电子烟业务最好的结果。

盈趣目前整体估值处于上市以来极低位,盈利分红率达71%,股息率约5%,未来大概率能维持较高的分红力度。

整体而言,就当前这个估值水平而言,试错的代价并不大。