一、业绩回顾

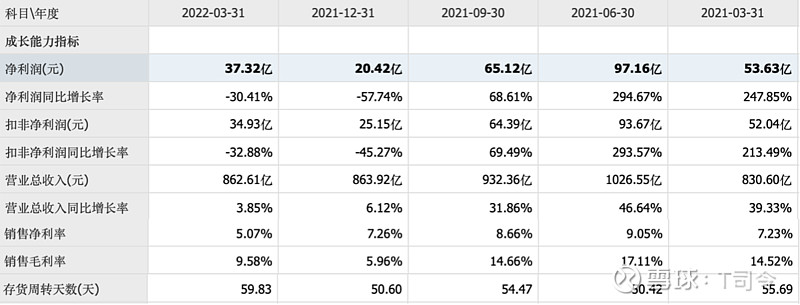

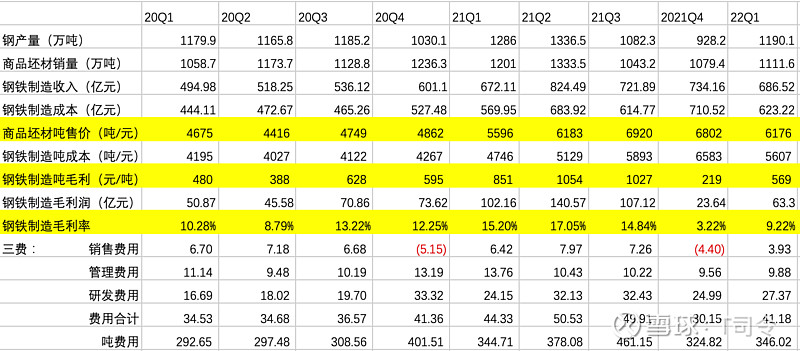

21Q4、22Q1盈利能力持续低迷,21Q4虽钢价维持高位,但对应的制造成本大幅上升,导致毛利率创16年以来最低水平。而22Q1成本明显回落,但钢价因需求不足也有较大回落,毛利率虽环比改善,但仍处于过去9个季度以来较低水平,盈利压力仍然很大,这个情况已延续到5月初。

二、业绩说明会

1、规模扩增计划

计划到2024年扩至8000万吨,2027年1亿吨。因为“双碳”,国内钢铁行业已成为存量市场,宝钢未来增加的产能只能是并购而来,2027年稍有点远,但到2024年底仅有2年半时间。目前宝武体系内,与宝钢的战略定位有竞争的主要有马钢和新钢的汽车板、家电板、电工钢以及太钢的电工钢,后续就看宝钢如何运作吧,我觉得大概率不会以牺牲ROE的方式进行。

2、股权激励的压力

宝钢22Q1的ROE为1.94%,低于国内对标鞍钢2.41%、首钢2.49%以及华菱4.54%,至于国外对标钢企可能一个也比不了,75分位目前看压力山大,而且年化ROE不到8%,也达不到ROE8%的硬性考核。大概管理层对于接下来三个季度如何提升公司ROE应该会竭尽全力吧。截止目前管理层除了做好经营提升盈利水平外,提高了21H2的分红力度,另外3月份也公告了转让联合管理股权,等后续转让进展。后续可能会继续清理与宝钢战略定位不相关的长期股权投资。

3、提升差异价定价能力

宝钢每年百亿左右的研发投入,着力产品差异化,结果许多产品盈利能力还不如普通钢材,4月开始进行了合金及镀层加价。希望这只是一个开始,高研发投入和高市占率如果没法取得产品定价的主动权或者哪怕是合理的定价权和盈利率,那研发的动力何在?

4、上下游情况

铁矿一季度走势强于先前的预判,而三四月钢价的走势也因为疫情影响弱于预期。建筑桥梁用钢随着稳增长超前基建的定调,预计会有不错的需求增量,另外汽车、家电、工程机械前低基本确定了,能不能后高要看疫情及地产的回暖情况,造船用钢预期全年有小幅增长。总体上,所有的希望都寄望于下半年,如果需求能够集中爆发,那于强需求下,钢价将有希望强于成本端的波动。

三、后市

躺平拿两年股息,在ROE最低考核8.0%及8.5%的要求下,这两年股息预计将不会低于5%,更坏的打算,那就是宝钢无法完成ROE考核目标,那也说明在双碳压减下钢铁行业全行业仍面临着非常艰难的地步,也说明整个制造业和建筑业都非常惨烈,所以买其他公司估计也好不到哪里去。2024年后,宝钢完成8000万吨规模目标,市占率较2021年提升近一倍,细分领域市占率进一步提升,同时超低排放改造已完成。2024年后不管是盈利的稳定性和盈利规模都将得到进一步提升,同时缺少大规模资本开支后也将进一步提升分红力度,若是再迎来一次供需错配的景气周期,那么宝钢净利突破500亿将不是难事,至于估值大概率也可以向神华看齐。