高负债、高ROE公司要区别对待

A股中很多上市公司依靠高负债取得高ROE。但是对于高负债中有息负债率比较低的企业要区别对待。有息负债率为有息负债与总负债的比率。

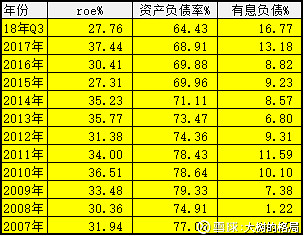

最典型高负债、高ROE的企业就是格力电器,其近十几年有息负债率都很低,如下图,从中可以看出其财务的稳健。

所以,如格力电器这类企业,不能说他们是通过高杠杆来谋求高回报,而高负债恰恰说明其经营很景气。

还可以从另一个角度来找到高负债、高ROE中的好股票,那就是对预收账款占总负债高的企业也要区别对待,这也是变相的低有息负债率一种形式。但这其中,要格外小心房地产,虽然预收款多,但其占负债比率往往很小,有息负债率会很大,货币资金占资产的比重很小,存货占资产的比重更大。

房地产企业高负债、高ROE是由其经营模式决定的。对房地产开发企业来说,是否具有足够的土地储备是企业持续发展的关键,而在房地产景气时,地价往往比房价涨得更快、更猛,甚至会出现面粉贵过面包的现象。再加上房地产开发周期长,各种因素导致房地产开发企业往往会患有资金缺乏症,也就难怪房地产的负债高企。除负债外,房地产开发企业的存货——土地储备和开发中、开发完毕的房地产项目,往往会在房价上涨时成为业绩和股价增长的助推器,在房价下跌时却有可能落井下石。

综上所述,与一般企业相比,房地产企业的情况相对复杂。一方面不能简单的因为负债高,就把房地产开发企业排除在投资范围之外,另一方面对房地产开发企业的财务风险保持时刻警惕。

微信公众号:大树的格局