股价:3.93元

市值:31.68亿(8.06亿总股本,7.38亿流通股)

分红:无

存货:2.78亿

预付款项:1.98亿

真实现金流:负5.06亿(巨额负债)

长期负债(非流动负债合计):4.39亿

非流动资产合计:23.04亿(总负债将近资产的43%)

应付职工酬薪:83.84万

年扣非净利润(亏损)

(21年平均1999-2019)

(15年平均2005-2019)

0.09347亿(11年平均2009-2019)

0.09875亿(10年平均2010-2019)

负0.5784亿(5年平均2015-2019) (2019年巨额亏损9亿)

负2.367亿(3年平均 2017-2019)

负9.24亿(2019年)(超巨额亏损的一年)

每股收益

(21年平均1999-2019)

(15年平均2005-2019)

(11年平均2009-2019)

0.3318元(10年平均2010-2019)市盈率11.84

0.026元(5年平均2015-2019)市盈率151.15

负0.276元(3年平均 2017-2019)

负0.57元(2年平均2018-2019)

负1.18元(2019年)

负0.06元(2019的3季报-2020的3季报)

净利润增长率-摊薄

(21年平均1999-2019)

(15年平均2005-2019)

亏损(10年平均2010-2019)0.294188亿-负9.24亿 经过了9年

亏损(5年平均2015-2019) 2.35-负9.24亿 经过了4年

亏损(3年平均 2017-2019)2.03-负9.24亿 经过了2年

亏损(2年平均2018-2019)0.107502亿-负9.24亿 经过了1年

亏损(2019的3季报-2020的3季报)0.654159亿-负1.79亿 经过了1年

Peg估值

(21年平均1999-2019)

(15年平均2005-2019)

(10年平均2010-2019)

(5年平均2015-2019)

(3年平均 2017-2019)

(2年平均2018-2019)

(2019年)(2019年的Peg准值)

负(2019的3季报-2020的3季报)

销售毛利率(逐渐走向死亡)

(21年平均1999-2019)

(15年平均2005-2019)

30.226%(10年平均2010-2019)

21.258%(5年平均2015-2019)

7.233(3年平均 2017-2019)

负55.43(2019年)(巨额亏损)

净资产收益率-摊薄(走向死亡)

(21年平均1999-2019)

(15年平均2005-2019)

6.527%(10年平均2010-2019)

负3.754%(5年平均2015-2019)

负12.516%(3年平均 2017-2019)

负46.83%(2019)(巨额亏损)

-----------------------------

单纯看3季报数据

扣非净利润负1.79亿(严重负受疫情影响)

每股收益 负0.22元

市盈率 亏损

每股理论净资产 3.27元(理论上最高价格,包含每股净现金)

每股真实净现金价:负0.627元

以5年收益参考,公司10倍市盈率的健康股价为0.26元

以3年收益参考,公司10倍市盈率的健康股价为(亏损)元

以2019年收益参考,公司10倍市盈率的健康股价为(亏损)元

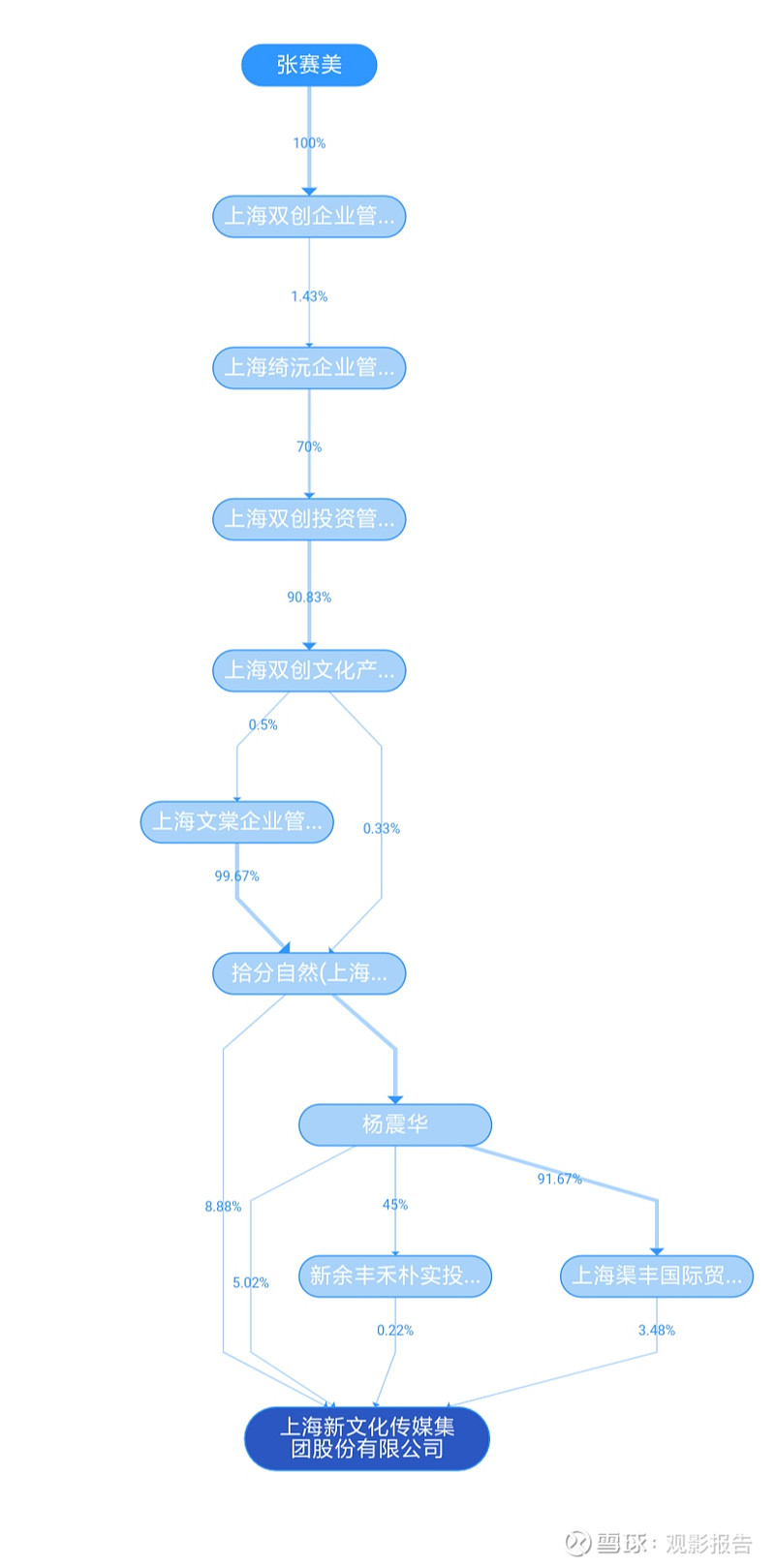

财务报告分析:新文化这支股票已经走向死亡了,2019年巨额亏损9.24亿,2020年3季度亏损1.79亿元,2020年预计仍然不盈利,公司是创业板股票,也就是说2021年如果不盈利就会直接退市。公司所有的负债加起来站总资产的43%,把公司所有资产卖了,还完债后,还剩13.05亿,相当于每股1.619元。尽管签约了带货一哥李佳琦,财务报告是不会骗人的,公司仍然在巨额亏损中,几年前和周星驰PDAL公司签约,上映了《西游伏妖篇》大和《新喜剧之王》,然而却票房一般,2020年3季度显示当初协议,周星驰要贡献净利润10亿,现在只有6.7亿,也就是说,周星驰必赔偿3.3亿,这钱是肯定会到手的。可公司的短期负债就有负5.06亿,还是填不上负债。

2020年3季度财报并没有披露任何影视项目,等于说公司目前没有重量级的项目,只有李佳琦在手,还不赚钱,把周星驰欠的钱垫上,还有1.7亿短期负债,在没有利好出现之前,不建议买入新文化,应该盯紧新文化2020年年报和2021年3季度财报,看它后续是否能盈利。

--------------------------------

2019年亏损报告摘要:

各项经营指标下降的主要原因包含影视行业政策收紧、平台购买价格下降,内容调整加剧等,受剧本优化等多 重因素影响,公司部分影视项目开发、制作进度未达预期,并且国内经济下行压力仍存,广告主投放预算减少。

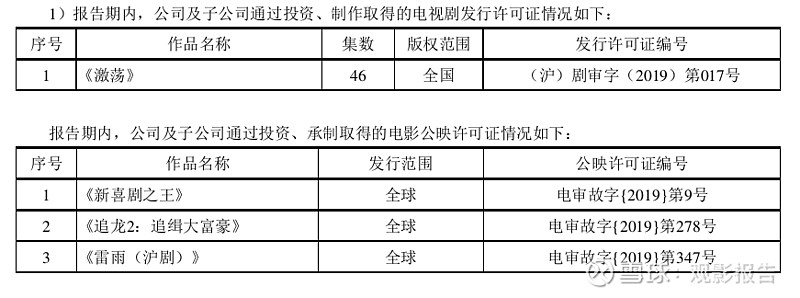

(1)多种类型影视作品同步开发,部分影视作品将于2020年上线

报告期内,公司持续推进电视剧的开发与制作,部分影视作品因进度未达预期,预计将延期上线。电视剧方面,公司参 与出品的《激荡》在湖南卫视播出,《封神之天启》、《亮剑之雷霆战将》、《亲爱的设计师》等项目已进入发行或排播阶 段,《天河传》(原名:仙剑奇侠传4)、《美人鱼》等项目处于前期筹备或前期策划阶段。电影方面,《新喜剧之王》《追 龙2:追缉大富豪》(原名:贼王)《雷雨》于报告期内上映,《大富翁》、《轩辕剑》等项目处于前期筹备或前期策划阶 段;《肥龙过江》、《美人鱼2》预计于2020年上映。

-----------------------------------

2020年3季度财务报告摘要:

公司预计2020年度净利润出现亏损,亏损金额目前无法精确预计。

亏损主要原因系受疫情影响,影视及广告行业的日常经营活动受到冲击,主营业务收入减少,广告业务成本及融资成本相对 固定,此外,参股公司投资收益较上年同期减少所致。

报告期内,公司通过消化存量待播项目、优化户外大屏、扩大广告业务产品维度、延伸营销发行链条以及优化影视产业的宣 发模式等措施应对疫情或行业变化带来的影响。

1、新文化、新文化北京分公司与北京百创文化传播有限公司、西藏圆梦影视文化传媒有限公司就电视剧《无名者》著作权 转让合同的纠纷。公司已向北京知识产权法院递交《上诉状》。涉案金额5,168万元,公司根据合同纠纷诉讼的一审判决于 2019年计提了1,731万元的预计负债。截至报告期末,本案二审法院已经开庭审理,尚待判决。

2、公司与欢瑞世纪(东阳)影视传媒有限公司就电视剧《封神之天启》合同的纠纷,公司已向上海市杨浦区人民法院递交 《民事起诉状》,涉案金额14,478万元。本案一审已开庭审理,公司已向法院提交了追加欢瑞世纪联合股份有限公司作为被 告的相关材料。截至报告期末,本案尚在审理过程中。

3、新文化通过全资子公司新文化传媒香港有限公司对PDAL持股比例为45%,PDAL是新文化传媒香港有限公司的合营企业, 其财务核算的会计年度适用香港财政年度(每年4月1日至次年3月31日)。根据《股权转让协议》条款约定,PDAL业绩承 诺到期日为2020年3月31日。

PDAL2016至2019四个财年累计业绩承诺为人民币104,000.00万元,根据PDAL提供的审计报告2016至2018三个财年累计净利 润折合人民币67,886.56万元(根据平均汇率折算)。根据《股权转让协议》条款约定,PDAL在业绩承诺期的实际净利润数 与净利润承诺数的差异情况须聘请具有中国证券从业资格的国际性大型会计师事务所按香港会计准则出具审计报告确定。公 司已将审计需要的资料清单提供给PDAL,截至本报告期末,PDAL未按公司要求提供全部审计所需资料。新文化传媒香港 有限公司已于2020年10月20日向香港高等法院提出申请,要求PDAL按照公司要求提供相关资料文件,法院定于2020年11月 24日开庭。

由于协议双方对《股权转让协议》中重要条款的认定及协议的履行存在争议,本着友好合作的原则,公司尚在积极协调沟通 中。如果经协商双方争议仍无法解决或存在合作理念差异,将可能导致该部分长期股权投资存在一定减值风险。长期股权投 资减值将直接影响公司利润,对公司的经营业绩造成不利影响。