流利说作为首个上市的英语学习APP企业,自去年9月美股上市后,今日公布2019Q2财报。作为目前教育类别第1位、App Store总榜排名第71位的App,看似不错的排行成绩仍旧没有盖过财报所透露的信息。

排行掩盖之下的秘密

8月27日,流利说公布2019年第二季度未经审计的财务业绩,其中营收为人民币2.764亿元人民币(4030万美元),较2018年第二季度的1.355亿元人民币增长104.0%。2019年第二季度毛利润为人民币2.116亿元(3,080万美元),较去年同期的1.041亿元增长103.2%。

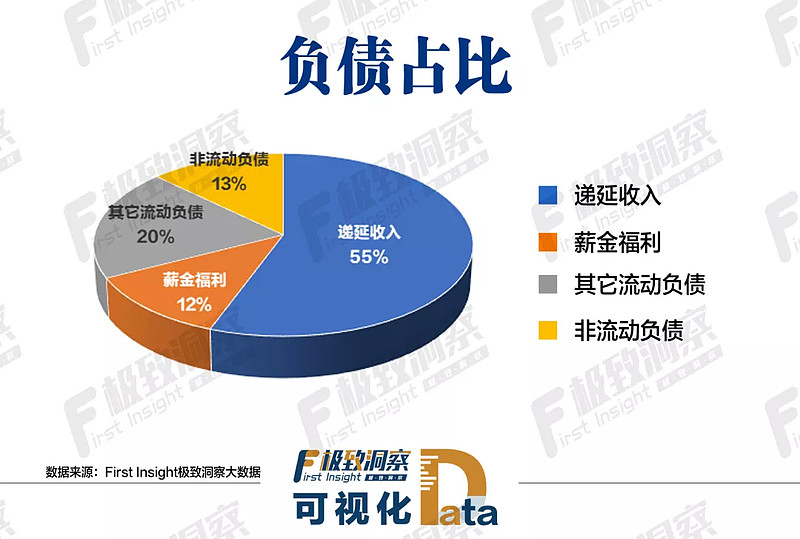

根据财报,2019Q2,流利说资产负债率高达92%,其中递延收入占了绝大部分,现金流出现了一定的承压表现。

流利说首席财务官余斌女士表示,虽然收入增长低于我们之前的预期,但随着业务规模的扩大,我们能够实现显著的运营杠杆率改进。

戏剧性的是,今日流利说2019Q2财报宣布后,首席财务官余斌女士已提出因个人原因辞去公司首席财务官一职。目前公司已着手寻找余女士的替代方案。在此期间,余女士将继续担任公司的首席财务官,并促进公司平稳过渡,直到找到替代人选。

技术驱动之下的模式,争议与产品转化用户

AI双刃剑

“人工智能+教育”一直是流量说主打的标签,其中的语音识别、深度学习等专利让流利说对中式英语的识别准确率处于行业领先,并始终以技术标榜自身定位。

但或许是模式上的“先入为主”,技术(大数据)的大量投入,使教学过程显得仪式化,真实场景参与感不足,影响用户体验。技术是把双刃剑,这也是引发一些模式争议的本质所在。

扩充20条产品线

K12相比,短期目的性强,持续性较差。续费率及高端课程转化率低,用户黏度有待提升。

而流利说目前还是希望通过扩充产品线转化为用户基数。经梳理发现,流利说旗下拥有元音达人、雅思流利说、达尔文英语、流利阅读、少儿流利说、Kion英语等20余款产品,大多都以口语作为主要业务的延伸。

短期红利激增

据2019Q2财报,截至2019年6月30日,累计注册用户总数为1.388亿,而截至2018年12月31日累计注册用户总数为1.103亿。与此同时,付费用户数也从2018年第一季度的55.2万到2019 同期的110万。而到了2019年第二季度,约有90万独立付费用户购买了公司的课程和服务,这90万付费用户的增加是产品线扩充的短期红利。

2019年上半年,新增的2850万注册用户,是付费用户数增长的基础,以此也带动了营收增长。产品线的扩大,一方面是细分需求,一方面是提高市场占有率,但是用户定位和用户诉求是前提。但是,累计注册用户与付费用户之间的转化率,流利说目前不足1%。

以“少儿流利说”为例,作为面向3-8岁儿童的付费英语学习产品,意味着流利说在2018年也加入了少儿英语机构的混战。

裂变是否能带来可持续性转化

虽然其付费产品的入门单价仅为99元,但能持续长久获客、续费,转化高端课程才是流利说生存造血之道。

“打卡”被封,裂变优势不在

不过,一是考虑到前面提到的技术驱动模式影响用户诉求,二是过度依赖用户基数这种转化方式,用户续费是否具有可持续性。再加2019年5月13日,《关于利诱分享朋友圈打卡的处理公告》发布,对流利阅读、薄荷阅读等在朋友圈诱导分享链接进行了治理。对诸如流利说等,以快速裂变传播提升流量的机构或公司来说,将进一步提高获客成本。

但即使是合规裂变,其本质也是社群化运营,短时间内可以聚拢用户,但要提高用户粘度,离不开用户的体验与教学服务。

据工商信息显示,8月19日,红杉资本和经纬中国联合退出百词斩母公司成都超有爱科技有限公司,公司注册资本也从251.6万元,减至186.4万元,减资比例25.91%。其中,红杉资本及经纬中国退出股份比例分别为8.82%和11.52%。据业内资深人士分析,有可能是某些对赌尚未实现,导致资本退出。

APP月活Top,就是不盈利

但是据外语学习行业App排行榜显示,百词斩和流利说分居1、2位,且月度运营指数呈上升趋势。这如何解释?

在2019Q2财报发布后,官方表示在第二季度,微信政策的收紧影响了我们的口碑用户增长。此外,从 5 月下旬到 7 月底,K12 玩家主导的流量获取竞争加剧,导致客户购买成本上升,进一步影响了我们的用户和收入增长。在这些不利因素下,我们迅速采取行动,通过调整营销策略和积极探索替代营销渠道来发展我们的用户社区,以抵消收入影响。

流利说的商业模式是否跑通等待验证,但其第二季度运营亏损为人民币8890万元,相比之下去年同期的运营亏损为人民币7860万元。同比扩大13%,主要包括一般业务增长、用户数量的扩大等。可以预见,流利说还是处于市场扩张阶段。

头部流量要做好成本控制

流利说“AI+教育”的差异化,似乎未能给流利说带来财报数字上的满足感,至少业内是这么认为的。

截至2019年Q1,流利说总资产1.73亿美元,行业规模还有很大的上升空间,但用高成本推动规模化扩张,是否是揠苗助长?2018财年,流利说总资产周转率85%,资金基本上被“有效”利用,但多花在了市场、销售等成本上。这一年的9月份,流利说在美股上市。

纵观2018财年,流利说净亏损7455.92万美元,仅第四季度,净亏损就高达2361.73万美元。如此上市,但仍未摆脱亏损魔咒。而全年1.3881亿美元的销售和行政成本是被诟病的导火索。短期内,情有可原,毕竟有前期的市场扩张和2019Q1的亏损减小。但长期的高成本和亏损,则反映了主营业务的非良性发展。

好的成本控制,是实现自身造血的必要条件之一,也是企业经营管理能力的体现。但有效的商业模式依然等待时间检验,或许选择比努力更重要。

撰文 | Levon

校审 | 石斛

视觉 | 澄悠

版权声明:

本文为【First Insight极致洞察】原创,首发于微信号:极致洞察(微信ID:ieduclub),所有权利均属“First Insight极致洞察”所有。任何主体或个人不得复制、转载、摘编、修改、链接或以其它方式展示、传播上述内容。已获“First Insight极致洞察”授权使用的内容,应在授权范围内使用,并注明来源。对不遵守本声明或其它侵权行为,“First Insight极致洞察”保留追究其法律责任的权利。