2017年末,带着冲向30000点的号角声,港股在2018年的第一个月里,就将恒生指数带向33484.08的历史高点。2017年5家学历教育企业赴港上市,成功开启了学历教育资产证券化的元年。回顾刚刚过去的2018年,港股教育板块有上半年飙升的沸腾,也有下半年随政策变化的多次断崖下跌……排队堆积与估值回归,消化存量的2019年港股教育板块又将有怎样的发展?

2017年末,带着冲向30000点的号角声,港股在2018年的第一个月里,就将恒生指数带向33484.08的历史高点。2017年5家学历教育企业赴港上市,成功开启了学历教育资产证券化的元年。回顾刚刚过去的2018年,港股教育板块有上半年飙升的沸腾,也有下半年随政策变化的多次断崖下跌……排队堆积与估值回归,消化存量的2019年港股教育板块又将有怎样的发展?目录

一、上市、排队,井喷的2018

二、估值跌宕起伏的背后

三、服务机构盘点,助力上市的力量

四、上市周期变化与窗口期

五、业绩变化与并购那些事

六、2019年港股教育板块观察

上市、排队,井喷的2018

据i-EDU统计,2018年港股新上教育企业7家,已过聆讯等待上市的3家。而在2018年的最后几个月,密集交表,使得IPO进行中的教育企业已经积累至8家。除2017年12月首次交表的华立大学上市申请失效之外,8家正在排队的企业中既有学历教育也有职业教育,既有体量较小的单体校辰林教育、也有技能培训航母中国东方教育。

年底,卓越教育挂牌,打破了港股清一色学历教育的“重”感,让K12课外培训从A股、美股中也延伸至了港股。但是过聆讯许久的新东方在线与沪江教育,一起等待着跨年之后上市的序幕,让在线教育加入港股教育板块的时间推迟到了2019年。

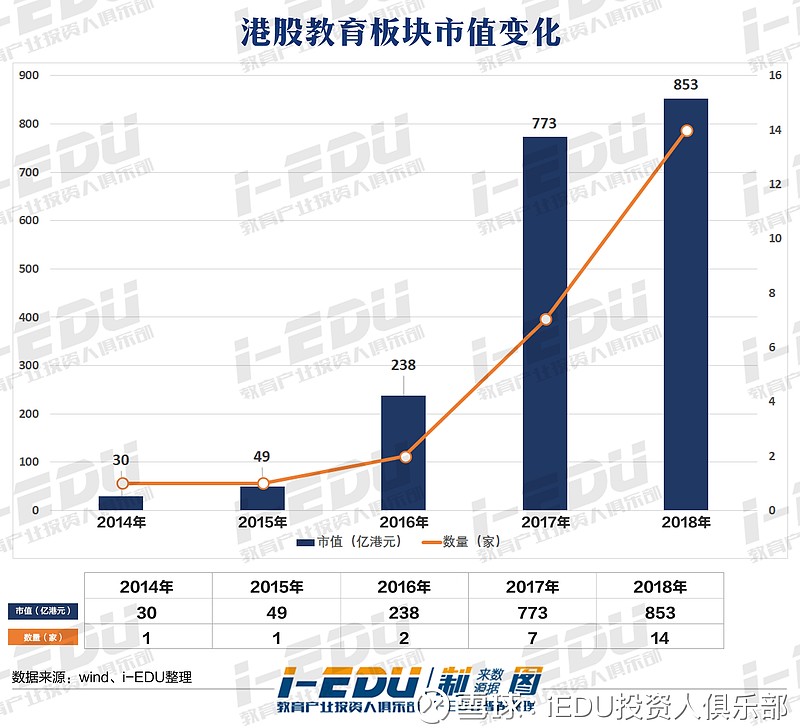

2018年6月,港股教育板块市值突破1350亿港元,但是国际形势以及送审稿等因素,合力将市值从峰值拉下。2018年年末,港股内地教育股增至14家,较2017年增长100%,市值约为853亿港元,较2017年增长10.35%。

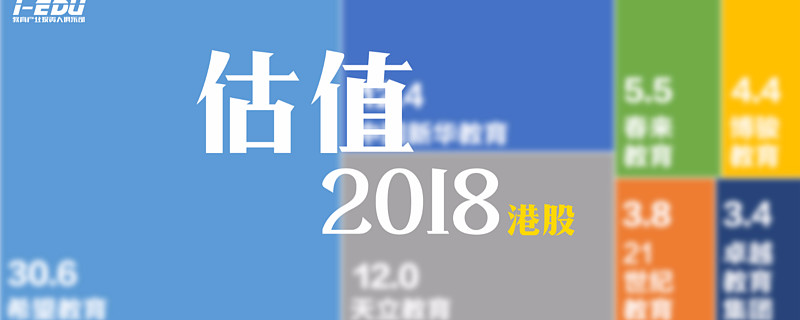

据i-EDU统计,2018年港股教育最大IPO来自希望教育,净融资额30.6亿港元,较2017年中教控股IPO募集资金33.6亿港元,全年单笔融资额最大值有所下滑。同时,全年7例IPO共募得资金72.13亿港元,较2017年5例IPO累计融资77.9亿港元,下降了8%;平均融资额从15.6亿港元,下降至10.3亿港元,下降幅度约34%。上市的家数多了,募集的资金少了,单体大大小小,百花争鸣成为趋势。

估值跌宕起伏的背后

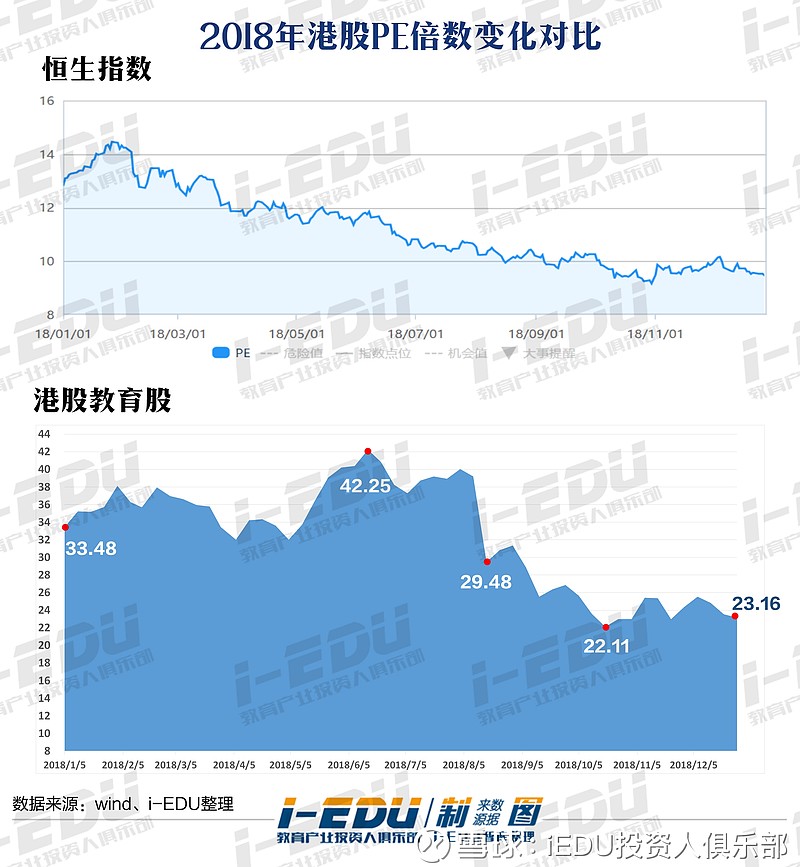

2018年,恒生指数全年下跌13.71%,平均PE从13倍跌至不足10倍,而教育板块全年平均市盈率从年初33倍增长至6月中旬的42倍,受送审稿影响,一周之内行业平均PE从39.19下降至29.48,重挫25%。截至2018年年底,港股教育板块平均PE为23.16倍,较年中最高值,几乎腰斩。

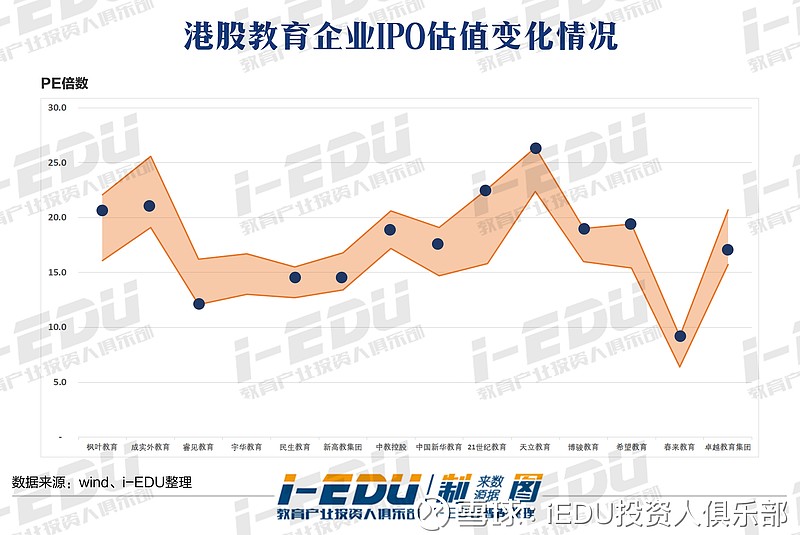

自2014年枫叶教育上市起,港股教育企业IPO估值倍数就成为窥视市场冷热的重要风向标。2017年,从睿见教育12.1倍到中教控股18.9倍,初涉资本市场的学历教育企业,从估值上涨中不断得到市场认可;2018年初,随着21世纪教育与天立教育顶格定价和开盘上涨,教育企业迎来了IPO超过20倍的估值,一切繁花似锦之时,送审稿让春来教育的估值顶格在了个位数……【数据解读版】尽在2019年《i-EDU内参》第一期。

您已阅读

2019年《i-EDU内参》第一期5%的内容

点击下方网页链接解锁剩余95%

撰文 | 石斛

视觉 | 三更

欢迎勾搭作者~Wjing_821

版权声明:

本文为iEDU投资人俱乐部(以下简称“i-EDU”)原创,首发于微信号:iEDU投资人俱乐部(微信ID:ieduclub),所有权利均属i-EDU所有。未经i-EDU授权,任何主体或个人不得复制、转载、摘编、修改、链接或以其它方式展示、传播上述内容。传播i-EDU原创内容,须联系i-EDU,并在文首/文末注明来源、作者、微信ID,对不遵守本声明或其它侵权行为,i-EDU保留追究其法律责任的权利。