“取势、明道、优术”, 取势为要。取势,远见也。

近年来,K12课外辅导头部机构不断“开疆拓土”进行市场下沉,让二三线K12课外辅导行业在短短几年之中“变了人间”,面对全国性品牌的竞争,地方中小机构的日子也不再安逸。对此,朴新教育CFO王鹏认为,企业的发展,除了依靠团队的运营和协作能力,重在顺势而为。

一、上市之路,感谢探路者

二、从“纺锤形”到“哑铃型”,机遇诞生

三、朴新模式下的1234

四、投后管理是核心竞争力

五、资本寒冬是试金石

朴新教育从成立到赴美上市不到4年。通过投资、收购整合和自建,朴新教育已经覆盖全国19个省份、35个城市,建有397个学习中心,收购48家中小机构,拥有超过4000名全职教师及教学顾问,2017年学生总数达127.6万人。招股书显示,朴新已成为中国第三大综合性课外辅导集团,2017年营收12.8亿元人民币,较2016年的4.38亿元,同比增长192%,2018年第一季度,朴新教育平均续班率达78.9%。近日,i-EDU走进朴新教育,独家对话朴新教育CFO王鹏,探索朴新成长的秘诀。

上市之路,感谢探路者

身处教育行业的资本证券化黄金期,朴新教育一上市就引来不少关注。新东方从成立到上市用了13年,学而思用了7年,而朴新则不到4年。朴新教育CFO王鹏认为,朴新之所以能顺利上市并且得到市场关注,因素是多方面的。但是,首先应该感谢新东方和好未来等头部机构,如果没有他们这些先行者在前面趟这条路,教育机构的模式和赛道不会得到市场的广泛认可,朴新IPO也不会如此顺利。

其次,从宏观上看,大势如此,市场进入到演化阶段。“头部机构这两年从业务到资本市场,都展现了良好的增长路径,资本市场的投资人收益良多,也愿意将目光放在朴新身上。”他补充说到。

从“纺锤形”到“哑铃型”机遇诞生

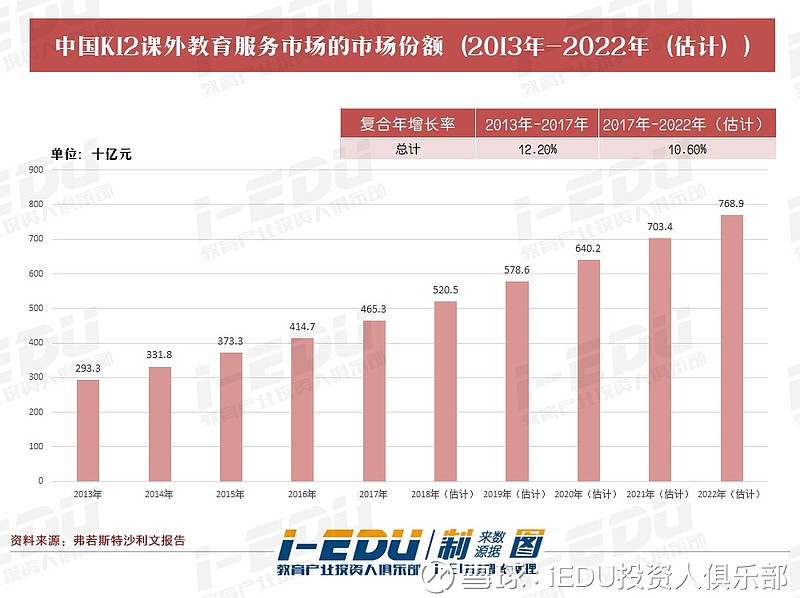

2015年以来,K12课外辅导市场头部机构加速增长,大机构与中小机构逐渐拉大差距。沙利文报告显示,2018年中国K12课外辅导市场份额为5205亿,按收益计算,全国排名前5位的企业占K12课外教育市场的4.7%。剩下的市场被大量小、散、乱、弱,水平参差不齐的玩家占据,王鹏表示,教培机构作为连锁服务业一个分支,行业集中度都会不断提高,最终从“纺锤型”进化成“哑铃型”,逐渐向头部集中,这是历史规律。

2015年以来,K12课外辅导市场头部机构加速增长,大机构与中小机构逐渐拉大差距。沙利文报告显示,2018年中国K12课外辅导市场份额为5205亿,按收益计算,全国排名前5位的企业占K12课外教育市场的4.7%。剩下的市场被大量小、散、乱、弱,水平参差不齐的玩家占据,王鹏表示,教培机构作为连锁服务业一个分支,行业集中度都会不断提高,最终从“纺锤型”进化成“哑铃型”,逐渐向头部集中,这是历史规律。谈到头部机构之间竞争的问题,王鹏很看得开,他认为头部机构间,只在表面上存在产品层面的竞争。“头部机构从2015年左右采用特价班战略,市场打得火热,颇有‘白刀子进红刀子出’的架势。但事实上,头部机构从收入到利润、再到学员人数,每一项都在高速增长,远超身后的中小机构。”

宏观选头部,微观拼产品

培训市场从宏观上看,是不存在竞争的。家长不管选择新东方还是好未来,亦或是朴新,其实都是在选择头部机构,从这一角度看,是不存在竞争。从微观上看,家长作为个体的选择是单一的,同科目之间的课程是存在竞争的。同时,从特定校区来看,校区之间也会存在竞争关系。但是微观层面的头部竞争,拼的是产品的竞争力。王鹏表示,因为学习的过程不可逆,对于结果导向的辅导培训业而言,家长可能给每家机构的机会就是一期课程,如果没有看到切实的提高,很难保证客户对品牌选择的连贯性,毕竟可以选择的机构太多了。

在品牌方面,朴新采取双品牌模式,这是朴新从战略角度做出的决定。统一品牌对于产品跨区域消费有好处,因为可以享受品牌溢价。但是在K12领域中,最大的特点是本土消费。K12培训反馈周期短,教学效果提升,家长就会续班。

低层级造就的黄金时代

在多数市场进化过程中,必然有企业达不到行业平均增速,中小型机构在增量和存量方面都会让渡一部分市场份额。但在K12课外辅导行业中,中小微型机构所占据的4700多亿的存量中,虽然玩家水平参差不齐,但却因为行业地域性强的特性所限,很长一段时间中小微机构经营的都很不错。王鹏对i-EDU表示,这得益于过去市场的低层级,不仅市场分隔,而且容量巨大,且又是刚需。对于K12教培行业而言,家长们受地域所限,时间成本、天气阻碍因素,造成了教学点辐射半径小,客户区域流动性差,所以行业特点给了众多分散的中小机构更多生存的空间。

大势所趋,中小机构可增长收窄

但是历史的趋势不可阻挡,近两年中小机构的生存状态不复往日光鲜。从宏观的角度看,市场集中度越来越高,政府监管更加严格,从牌照获取到消防到备案,合规成本增加,中小机构面临的市场环境趋严。从微观的角度看,头部机构不断渗透,带着高阶打法而来,再加上中小机构本身的产品缺乏竞争力,溢价程度不够高,造成中小机构的可增长空间收窄。

朴新模式下的1234

整合:边并购边赋能

“朴新模式在中国像是一个创新型的事,实际上在世界范围里面就是个共识性问题,已经有无数人走通了这条路,真正有经验的投资人,只需要看几个关键指标,就很明白朴新在做的事。”王鹏这样解释朴新模式。过去朴新收购的机构中,有近2/3是亏损的,王鹏笑称这不意味着朴新是专门买亏损机构:“大家对朴新模式不是特别理解,因为是百分之百收购,所以合并报表以后,导致朴新在2017年到2018年第一季度处于亏损状态。这是因为朴新起步的时候资本数量不多,买这些机构会比较容易,如果是收购各方面运转良好的机构,可能买几家钱就用完了。”

朴新收购与“优秀”标准有一定落差的机构,是因为有落差就有势能,有势能就可以赋能,赋能后,这些机构就能够得到增长和提升。 他如是说道。

产品:标准化和本土化相结合

与二三线机构的产品相比,朴新的优势在于创始人本身在行业有很多积累,把自己过去的教学、师训、家校互动的经验做了沉淀,形成标准化的内容,赋能给收购的机构,但是朴新在整合赋能的过程中进行了进化,即在整合过程中进行了本地化处理。“教学设计必须严丝合缝的符合当地的考试习惯,即使是99%的本土化,在家长眼中可能也是失败的。因为,可能有学生就因为那1%没考过其他同学。虽然对于整体而言,1%看似细微,但是对于个体而言,1%就是0和1,因为孩子的学习过程是不可逆的,家长是不愿意赌的。”王鹏强调。

教学产品需要不断进行迭代,低龄段的数学产品,可能靠一个产品横扫中国,因为知识点、公式、算法都是固定的,但是年龄阶段向上、多学科扩展后就不能用“一套内容走天下”了。对此,王鹏表示,在产品更新过程中,该踩的坑都要踩,然后再做一些微调。

布局:打法需要升级

对于是否要扩展到四线城市,王鹏表示,目前已经通过双师模式进入四线城市。四线城市单一的市场体量不够大,但是四线城市多,拥有足够的市场容量,但是打法需要升级,需要符合当地人的习惯。

“但三四线城市投入的精力需要和一二线城市有一个中和。如果一二线城市只挖掘了三分之一,那就还需要继续投入,毕竟在一二线城市,市场还是很大,扩张是动态的过程,但是三、四线城市一定还会做。”王鹏强调。

实力:取决于扭亏速度

朴新目前的财务状况依然处于亏损状态,而之前收购并表后带来的亏损,注定需要时间来消化。王鹏表示,虽然企业盈利会比亏损好,但在朴新模式下,投资人的衡量指标,在于扭亏的速度,而不是盈利或亏损的绝对值。朴新在IPO时已经很充分的披露,之前并购的机构,在2015年-2016年已经在盈利。但机构从亏损到盈利,需要一个周期,因此现在亏损是很正常的。从亏损到盈利有一定难度。而一旦进入增长,就会有惯性。这意味着,之前所有的坑不但填平,且从组织机构到人才梯队、内部培训都已经搭起来且已经起作用。

市场更看重企业被收购时的资产经过1-2年经营以后的趋势。“对于被收购机构,重要的是,今年能不能做出增长,增长的同时,能不能收窄亏损,只要收入涨上去,亏损减少,则投资人则认为这一趋势是良好的,就会在市场上得到正向的解读。”他强调。

投后管理是核心竞争力

王鹏认为,收购的本质就是做投后管理。收购行为本身含金量并不高,但是能做好投后管理,才能体现企业核心竞争力。未来培训机构想要有效的渗透到更多、更深的市场,还是看其自身的整合能力和运营能力。

把控节奏,消化冲击成本

收购标的过程中必然要去消化冲击成本。收购标的从接手整顿,到最终能达到稳态,会有一个“U型”的过渡。“直接从下坡变成上坡这是不符合现实的,其次是进场之后要做合规梳理,也要付出一些成本。这是中小机构普遍的特点。”王鹏对i-EDU解释道。他说:“以老师全职化为例,通过一边替换兼职老师,一边招聘全职老师,把握节奏,这两个过程是互补的,因为要对学生、家长有交代。”

管理动作不打折

“管理动作没有太多的难点,但是,所有的教学动作要不打折扣的执行到位。这是个乘数效应,如果每个环节动作都有点小问题,那基本上就什么都没有什么可以称道的了。所以一定要有些方面很厉害,有些方面没有短板,另外一些方面没有明显短板,才有可能打败别人。”王鹏说。

好种子,只是缺合适的土壤在人员更替上,朴新对并购的标的除了用标准化体系支撑外,就只派一个校长,不会换掉原有人员。朴新的理念是,只要土壤改良到位,种子都能长成参天大树。王鹏表示,土壤就是所做的企业控制,培训相当于浇水施肥,激励相当于阳光雨露,管理动作相当于修剪枝叶,‘土壤’好了,种子都是能长起来的。实践证明,这个判断是对的。

资本寒冬是试金石

2018上半年,教育投资领域高额融资事件不断,而教育投资热也持续了多年。对此,有观点认为,2018年下半年可能会迎来资本寒冬。王鹏表示,一级市场和二级市场是相互影响的,一级市场疯狂,二级市场估值也不会太低,虽然有时会有倒挂,但是不会差太多,不是数量级的差别。他对i-EDU坦言,泡沫的破灭,其实也是一块试金石。退潮之后才会知道谁没穿衣服。对于头部机构,泡沫在的时候,体现不出绝对优势,但是到冬天,机构有没有过冬的能力,来不得半点水分。他强调,在大幅度回调的时候,真正受益的是头部机构。就像打游戏,被打爆之后就会有装备掉下来,去捡装备就可以了。市场也是一样,不是每个人都能熬过冬天。

当谈到目前的股价波动时,王鹏表示,资本市场波动很大,短期资本市场就是投票器,但长期来看,资本市场就是称重计。我们对资本市场心怀敬畏,但同时也尊重这一市场,因为短期的股价波动,是任何公司左右不了的。所以不用太在意,核心在于最终能不能做出业绩。