侧重成长,兼顾均衡。

作者 | 猫头鹰8号

编辑 | 猫头鹰6号

支持 | 猫头鹰捕基能手

在2019-2021年的牛市中,神爱前无疑是表现极其闪亮的基金经理之一。

连续三年,他所管理的“平安策略先锋混合”都获得超过60%的收益,非常惊艳。其持股所覆盖的范围,更是宽广而灵活。既有茅台、汾酒、老窖等白酒股,也有凯莱英、药石、药明等cxo公司,还有兆易创新、汇顶科技等芯片新贵,更不乏亿纬锂能、宁德、隆基等新能源大牛股。

图:神爱前行业配置表现,2016年三季度至2022年三季度

注:红色盈利,绿色亏损,颜色越深幅度越大

来源:猫头鹰捕基能手

相比更注重单一赛道的成长股选手,神爱前兼容了价值板块;在高景气风格盛行的时候,神爱前也始终保持着对估值风险的警惕。

侧重成长,兼顾均衡,成了他的鲜明特色。他是怎么扩展行业能力圈的?在市场变化过程中又是怎么调整组合结构的?

01

高光:横跨新能源、消费、医药的成功投资

在过去很长一段时间里,中国汽车和光伏行业的发展就跟中国男足的战绩一样让人扼腕。

直到近年,才打了一个翻身仗。宁德时代电池市占率牢牢占据全球第一;天齐锂业海外收购纵横捭阖;光伏发电成本和价格大幅下降;国产电动车爆款频出……中国电动车、光伏产业的重大突破,一举带动了从上游的锂资源,到中游的电控、电机、电池再到下游的整车,从硅料、硅片到逆变器,A股上的新能源产业链迎来了气势磅礴的大牛市。

长期寻找高成长板块的神爱前,很早就嗅到了产业变迁的风向,开始“潜伏”在新能源的优秀标的上。2018年底,市场经历了一整年的下跌后百废待兴,此时,神爱前所管理的“平安策略先锋”开始重仓配置新能源公司。

例如,当时还名不见经传的亿纬锂能,其主要锂原电池产品是锂亚电池、锂锰电池和SPC电容器等,在圆柱、方形、软包都有布局,应用场景非常广泛,几乎可以算得上是电池界的“百货公司”。当时几乎没有人想到,这家做各种电池的公司,会成为后来的“热点狂魔”。

2019年9月,该公司的金豆电池横空出世,各项参数比肩德国Varta的CP1254A3号电池,甚至在快充、循环寿命等方面还要略胜一筹。凭借优异性能,这筐金豆电池成功切入众多手机大厂供应链。

而这只是这家电池厂踩到风口的开始。2019年,交通部和发改委印发《加快推进高速公路电子不停车快捷收费应用服务实施方案》。这个突然爆发的市场,让作为ETC电池主要供应商、占据国内70%市场份额的公司再次迎来市值大涨。

随后,亿纬锂能在早期以4.4亿元买下50.1%股份的电子烟代工厂,成了全球最大的电子烟设备制造商,再次极大增进了亿纬锂能的利润。

跨越式的成长,让亿纬锂能市值有了极大的增长,也让从2018年底到2021年底一路重仓持有的神爱前收益丰厚。

在新能源产业链上,神爱前的精彩手笔还有很多,宁德时代、隆基、阳光电源等大牛股他都长期持有;更重要的是,他的涉猎范围并不只限于在新能源产业链。

例如,2020年,疫情影响下,消费者无法去欧美旅游,免税店成为引导消费回流的载体,神爱前重仓了中国中免;又如,在医药工业崛起的浪潮中,重点配置了药石科技等cxo公司;又如,汽车产业链革新的过程中,长期持有从事制动零部件研发的伯特利等等。

这些精彩的成长股投资案例,凸显出了神爱前在交易上的两个鲜明特点——

(1)右侧交易为主,兼具左侧前瞻布局

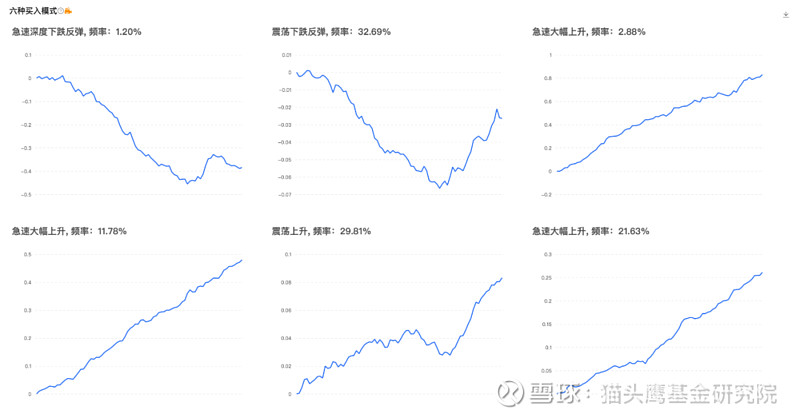

神爱前比较注重在成长趋势确定性较高的时候对标的进行配置。在其2016年7月至2022年三季度末的职业阶段,近70%的买入发生在股价上涨期。

但他也能兼顾在产业大潮中的左侧前瞻布局,上文提及的亿纬锂能的案例就是一个典型案例。

图:神爱前职业生涯买入模式

来源:猫头鹰捕基能手

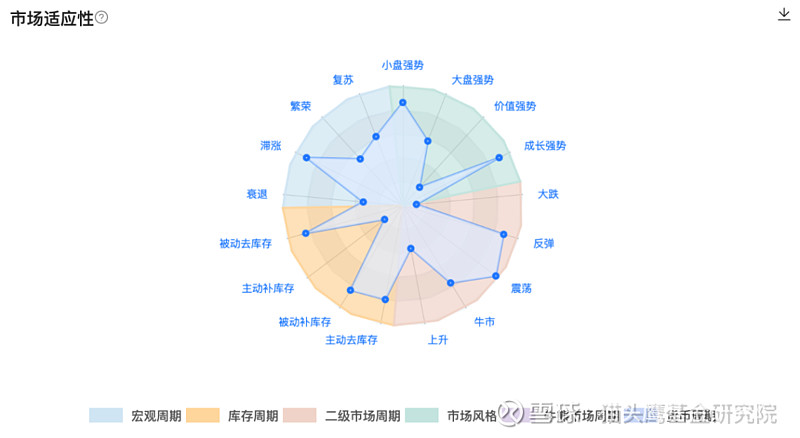

(2)策略灵活,市场适应力强。

以“平安策略先锋”为样本,可见神爱前的精彩手笔横跨电子、新能源、半导体、白酒、医药等行业。这种跨度的背后,不仅是其不断扩展的能力圈,也让他的交易风格显得非常灵活,在近几年千变万化的市场上的多个阶段中,取得优秀的表现。

图:神爱前市场适应性

注:点位越靠外,表现越好

来源:猫头鹰捕基能手

02

方法:“综合成长”的投资框架

从神爱前捕捉多个产业高速成长阶段、但也在特殊时期兼顾价值板块的持仓特点来看,其最鲜明的标签就是“成长+”。

在这背后,是他的“综合成长”风格的投研框架——

首先,在战略层面上,神爱前坚持自上而下与自下而上相结合的思路。

神爱前认为,自上而下是为了找准方向,从而提高研究效率;而自下而上的个股研究,则是保障投资标的质量的必然步骤。

这种思路,从他早期的投资轨迹中就有所体现。例如,在“平安策略先锋”中,他在2018年就依据中美贸易摩擦的进展而不断调整配置方向。

其次,在战术层面上,神爱前会将短期PEG与中长期DCF这两种估值方式相结合,融合成长投资和价值投资的理念。

在实战中,神爱前进一步拆分为“指标化”和“比较”两个步骤,也就是,先研究公司竞争力、商业模式、盈利能力、抗风险能力、渗透率、中长期增长率等等,然后从经济周期、产业周期、业绩周期、估值周期四个维度进行比较,选出优质标的。

最后,以组合思维控制回撤。

神爱前在控制回撤方面,主要思路是通过构建与调整组合结构来实现。

具体来说,可以分为三个环节:

其一,是注重系统性风险。神爱前认为,需要从风险的系统来源上先要做好风险应对准备;

其二,是预防个股业绩爆雷。神爱前会在研究个股、对比性价比的过程中,着重观察与预判公司的业绩周期,提前对其业绩的风险进行前瞻;

其三,是防范估值风险。在选股时,神爱前还会在估值方面进行比较,降低配置估值偏离合理区间过多的行业与公司的比例。

在这个框架下,神爱前的投资风格就跃然纸上了——

(1)成长+。

在公募基金领域,基金经理擅长某一个领域并凭借一波行情成为明星的事情很常见。但要在这个市场上长期立足,则显然需要更全面的技能包。而神爱前能在过去几年中业绩优异,就是因为他是一个能力圈宽广的基金经理。

在申万一级行业中,他在16个行业上有超越行业指数的表现,其中有15个高于市场中位数。

图:神爱前行业胜率统计,2016年三季度至2022年半年报

来源:猫头鹰捕基能手

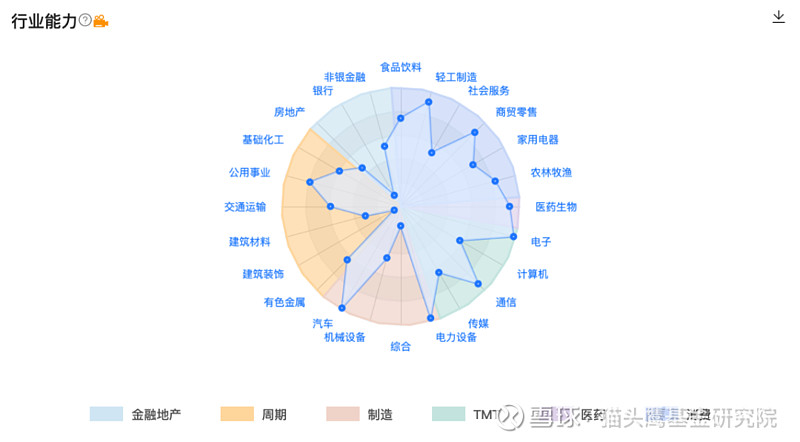

(2)具备组合思维。

神爱前的持仓中,往往充满了“组合搭配”的特点,白马与黑马,成长与价值,时常共存于其中。这让他的收益来源也非常多元化,回撤控制也比较好。

图:神爱前行业能力圈

来源:猫头鹰捕基能手

03

展望:经济企稳,行情向上

2022年行将结束,在经济有待复苏的时间点上,神爱前充满了乐观。

他认为,四季度经济基本面与政策方向可能会迎来拐点。一方面,房地产销售高频数据开始有所回暖,各地因城施策、“保交楼、稳民生”,地产行业的低谷可能已到拐点。另一方面,今年消费动能不足,居民储蓄率上升,但随着经济企稳和疫情有效控制,居民收入预期信心上升,将会带动消费的回暖。此外,美联储加息周期接近尾声,流动性、贬值压力也将到拐点。

这几个关键因素的边际变化,以及目前市场估值处于历史较低位置,让神爱前觉得,这是权益资产中长期的底部,可以对未来行情重新乐观。

在具体投资线索上,神爱前认为,有两个重点方向值得关注——

(1)成长板块分化,重点配置业绩确定性强的细分领域。

在过去两三年高景气板块牛市后,很多成长型行业里的公司处于高估值、高资本开支的状态,往后业绩将出现分化。

以新能源产业为例,在电动车上,国内渗透率已经从高速增长切换到稳定增长阶段,行业与风格的贝塔机会将逐步减小,行业内部竞争、产品力突破甚至出海能力将让阿尔法凸显,需要投资者仔细甄别。

又如光伏,硅料价格回落与新电池技术将重塑产业链上的利润分布情况甚至行业格局。

对于新的变局,神爱前认为,渗透率较低的海风与海缆,仍然处于上升期的汽车零部件等细分领域,值得重点关注。

反映在持仓上,平安策略先锋在三季度减持了部分新能源板块的公司,而重仓持有了东方电缆、明阳智能、伯特利等风电、汽车零部件公司。

(2)价值板块复苏,尤以消费、电子、地产为重。

过去两年,消费、地产行业受到多重因素的压制,可谓“遍体鳞伤”。对此,神爱前认为,很大程度上无法准确预判、无法选择、无法回避市场波动,能做的是致力于行业与公司的研究,只要选对了行业与公司,市场环境总是会变的,市场下跌时期过去了,对的行业与公司总能不断创新高。

对于消费、电子、地产等顺周期行业,随着经济渐复苏,这些与经济复苏相关的品种也将重新进入春天。

尾声

中国的全产业链、庞大市场,注定会创造不断成长的产业。此起彼伏的浪潮,也注定会诞生通过投资这些产业而为投资者创造良好收益的基金经理。

作为擅长成长风格、兼容价值投资的基金经理,神爱前已经用过去几年的表现说明了自己在市场适应性、公司深度研究上的突出能力。

在中国未来的大江大河中,制造弯道超车,消费结构升级,医药创新重构,都将催生诸多时代机会,覆盖多行业、擅长均衡成长风格的神爱前很可能还将在投资中交出优秀的答卷。

全文完,感谢您的耐心阅读。