冯明远,信达澳银基金的“台柱子”。

他的新发产品——信达澳银研究优选基金在6月17日发行,认购再次爆表,一个小时内就超过了上限。

信达澳银研究优选发行完成后,冯明远管理的资产规模将超过170个亿。他将如何打理这些资金?又将如何把握科技股的机会?

猫头鹰基金研究院(ID:OWL_team)深度对话冯明远,并基于客观历史数据,进行量化的分析评价,为您透视这位明星基金经理。

权益投资表现卓越,但“不喝酒、不吃药”

冯明远:浙江大学工学硕士。2010 年 9 月, 任平安证券综合研究所研究员,2014 年 1 月加入信达澳银基金公司, 任研究咨询部研究员, 信达澳银领先增长混合基金及信达澳银转型创新股票基金基金经理助理、信达澳银新能源产业股票基金基金经理 (2016 年 10 月 19 日起至今)。

算上信达澳银研究优选,冯明远共管理6个产品,但管理时间超过1年的产品只有3个,数量并不很多,所以猫头鹰基金研究院将这 3支混合或股票型基金作为冯明远权益投资能力的代表进行分析:

对于这样的投资成绩,冯明远对猫头鹰基金研究院表示:“我管的基金最长 3 .5 年时间,目前投资的领域还是偏向制造业和新兴产业的大的方向,从细分领域看,投过的行业集中在制造业,TMT、电新、机械、材料、化工、有色、 黑色、券商,目前没有涉足过食品饮料、医药,偏消费的比较少,其余产业都涉猎过。”

不得不说,极少配置食品饮料、医药、消费板块,这种情况,在近3年来业绩排名靠前的权益类产品中,是比较少见的。但这种持仓结构也说明:

其一;冯明远坚持了自己的投资风格,守住了能力圈,没有碰热门的东西。

其二;在冯明远的能力圈范围内,他做到了超越同行、超越大盘,因而十分难能可贵!

行业配置能力为负,择股能力却超强

“我的投资思路比较简单,主要是自下而上看一些公司,在宏观和策略方面考虑很少,总体希望围绕个股和公司来展开。平时研究的公司有几百个,以固有节奏来跟踪,通过跟踪来 决策是否买入和买多少。买不买、买多少这是根据估值匹配度和基本面情况来决定的。”

“我投资的出发点是希望多看公司和个股,尽量把宏观和策略的权重放低一些,但个别行业需要从宏观来把握。”冯明远在向猫头鹰基金研究院描述其投资风格时如是说。

而我们也可以用数据的统计来印证,冯明远专注于公司和个股的说法,是毫无虚妄的:

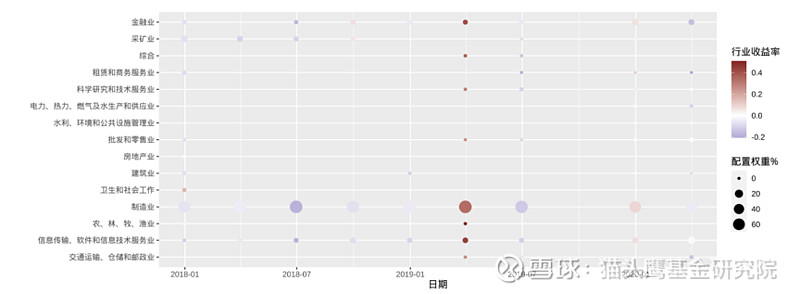

信达澳银精华配置混合行业配置及绝对表现 (2013年后)

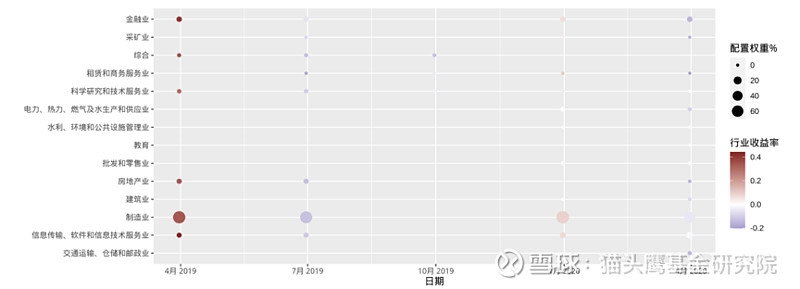

信达澳银先进智造股票型行业配置及绝对表现 (2013年后)

从统计结果可以看出,冯明远在信达澳银精华配置的管理上显示负的行业配置能力,平均超额表现为-0.61%每季度,年化-2.43%,行业错配。

同样的,在信达澳银先进智造的管理上也显示负的行业配置能力,平均超额表现为-0.63%每季度,年化-2.49%,依旧行业错配!

如果仅仅从表面的数据看,冯明远在行业配置上一般。但其实是食品饮料、医药等长期有smartbeta的行业没有配置而在数据上表现出来的行业错配。

事实上,除了这两大行业,在子行业、赛道和主题选择上,他胜率较高、可圈可点,并非像他自己所说“不重视策略思维”。

有意思的是,在猫头鹰看来,冯明远相比其他科技类的基金经理,持仓更分散,投资的行业也更分散,不论是周期、金融、制造还是科技都有涉猎,只有股票个数经常达到上百只,但消费医药投资较少。作为一个自下而上的基金经理,如此分散的持仓总的而言仍旧是有强烈的策略思维,这也解释了他在成长股表现不好的阶段仍旧比其他成长类基金经理表现略好些。

他对大周期成长和价值风格、周期风格切换有独到的见解,尽管总体科技成长,在TMT、电动车、通讯、电子等领域没有明显偏好,好的公司都会买一些。因为有宽泛的行业视野,他找到的新兴产业股票也会有自身的特点,例如电子材料的股票就跟其他投资电子领域的基金经理有所不同。另外,我们认为他不会故意躲避所谓的主题投资,适度参与是他的方法论所允许的。

那么,他的择股能力如何呢?在加入择股能力进行对比后,我们发现:

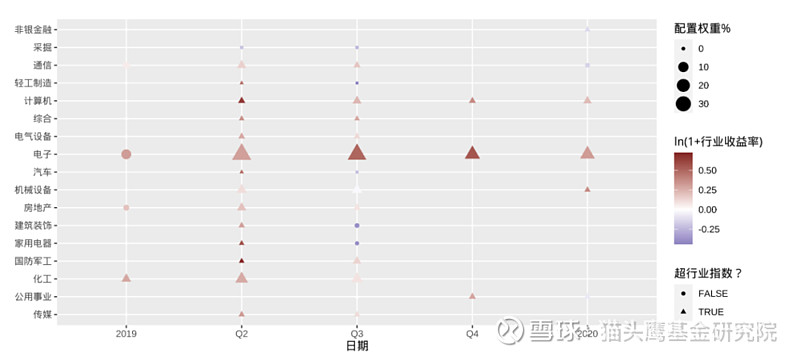

信达澳银先进智造行业配置与择股能力

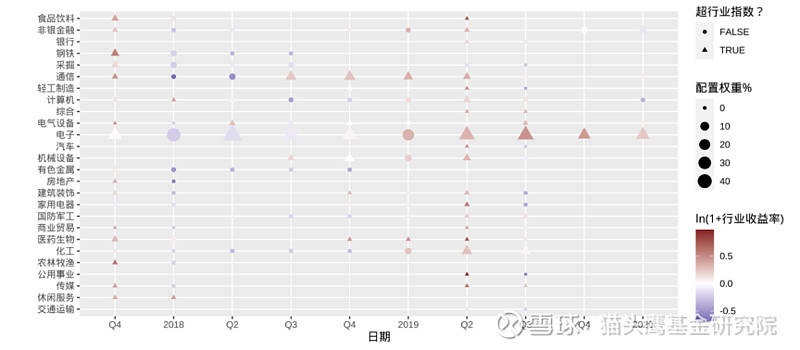

信达澳银精华配置混合行业配置与择股能力

从统计结果可以看出,冯明远在信达澳银精华配置的管理上显示了超乎寻常的择股能力,贡献的平均超额为7.4%每季度, 年化33.04%,而且是统计显著的正的择股能力。

另外,在信达澳银先进智造的管理上也显示了超乎寻常的择股能力,贡献的平均超额为 13.34%每季度, 年化 65.01%,而且是统计显著的正的择股能力。

换言之,冯明远实际上是用自己超乎寻常的择股能力,弥补了他在行业配置上没有配置消费医药的不足。择股所创造的超额收益,远远超过了行业错配带来的负影响。

那么他是不是只买好公司呢?不然。猫头鹰发现从持仓个股质量而言,总体二线居多,最好的股票较少,可以理解为他是一个增加了低估值价值属性和行业更宽泛的强BETA型科技基金经理。个股跟踪上,他主要通过财务报表和研究员推荐,但能覆盖这么多行业和股票,还是相当勤奋的。

规模上升 VS 复制策略

从持仓集中度来看,冯明远的持仓表现得比较分散,对于这一点,冯明远的解释是:“客观原因上公司风控要求单一个股主动买入上限5%。之前 我统计过前十大一般是20-35%。如果公司规定放宽,我的集中度会更高。主观原因是我关注的股票很多,这里第一个原因是各细分领域里有竞争优势、可投的公司多,第二个原因是管理时间长了以后,买过的股票会留一点点来观察。所以看起来股票数量很多。”

不过,对于现在持有个股数量越来越多,冯明远却并不觉得很累,主要是因为“随着管理时间变长,很多公司的跟踪时间很长了,公司的招股说明书,年报季报,要点都熟悉了,竞争格局也熟悉,所以看公司的速度更块了。前几十个持仓的公司的日常跟踪交流都能保持,已经习惯了。”

“我的股票多,行业多,所以波动相对小。我们投资注重的是终点站在哪里,中间过程我们关注的不多,不太追求过程。”冯明远表示。

虽然持仓较为分散,冯明远也表示了自己对于管理规模上升后,业绩能否保持的担忧:

“其实我在2016-2018年管理的规模是很小的,2019 年才上到10-20亿规模,规模小的时候做出业绩是相对容易的,到了2019年四季度才上到了50亿。所以我未来还需要两三年的时间来观察。不过我的规模增长,业绩一定会变差;100亿以上规模,以三年维度看,一旦碰到熊市,以我的能力范围,大概率是很难获得原来的业绩。”

事实上,冯明远管理的信达澳银先进智造股票和信达澳银核心科技混合,其投资策略、运作风格与信达澳银新能源产业都高度重合。也就是说,冯明远是擅长采用复制策略管理多只产品的,不仅帮基金经理节约了时间精力,也让多只产品延续了优秀的业绩。猫头鹰认为,他的这种较为分散的投资特点,一定程度上可以应对规模上升的压力。

科技股还是有以年计的机会

猫头鹰基金研究院的数据也显示,冯明远超额收益来源集中在先进制造,TMT、电新等领域,可以说他在这些领域近乎于“本垒打”。

而在今年上半年的科技股热潮掀起后,是否还有“上车”的机会?

冯明远表示,A股的风格每隔几年在变,在新兴产业和地产链之间会切换——在2010年之前是地产股的黄金十年,而新兴产业很少机会。2010年之后科技股开始多起来,消费电子崛起。2010-2015年成长股是不错的。

从2014年到2018年再次进入轰轰烈烈的房地产周期,那个阶段成长股表现不好。当然,科技成长表现不佳的另一个原因是4 G 红利耗尽,因为微信等应用出来之后创新就没有那么容易了,应用和手机创新都在减少。

现在,形势再次发生变化。冯明远表示,“当前是5G技术新周期开始,从 beta角度看,科技股还是有以年度为单位的机会。短期科技最近涨的有点疯,A 股有些半导体公司市值已经逼近美股同行了,这不合理。市场短期的剧烈调整也不是坏事”。

“产业趋势还是向上的。新技术在不断出来,国产替代在不断推进,大趋势还在。”冯明远如此总结。

文中部分对话部分内容来自猫头鹰前期针对机构客户的调研纪要,请点击链接。

科技先锋系列:冯明远VS金梓才

团队介绍

猫头鹰基金研究院坚持做“第三方客观中立的最懂基金经理的FOF买方金融科技咨询商”,做有投资灵魂的基金研究,以开放的心态、贴近中国投资实践,连接各大平台,服务更多的资产规模,为公私募基金持有人提高盈利体验提供专业服务。猫头鹰基金研究团队由彭莉博士、蓝海博士和矫健先生三位创立,是一支由股票和债券基金经理团队以及人工智能专家组建的复合队伍,主要创始人在公募基金都拥有10年以上的经验,具有丰富的产品、投资、研究、量化经验,以基金经理投资的视角调研基金经理,为机构投资者提供基金分析、基金经理画像、基金池、基金筛选等全方位的基金投研等服务。猫头鹰基金研究院是AI化的“中国的晨星+中国的罗素”,引领基金投研进入AI助力新时代。目前,猫头鹰基金研究院已经为多家银行理财和FOF资金方提供专业的基金研究服务。

猫头鹰基金研究院机构销售电话:18701937961(微信同号)

往期回顾

按名字首字母排序

安 昀 | 曹名长 | 曹文俊 | 陈光明 | 陈 李

杜晓海 | 冯明远 | 付 斌 | 付 鹏 | 傅鹏博

高 楠 | 黄俊岭 | 何 帅 | 洪 流 |金梓才

吕越超 | 李德辉 | 李 蓓 | 李 博 | 倪权生

丘栋荣 | 任相栋 | 申 坤 | 田宏伟 | 王园园

王智慧 | 许炎 | 谢振东 | 杨 明 | 杨锐文

杨鑫鑫 | 詹 成 | 赵 枫 | 周应波

END