刘彦春简评

猫头鹰基金研究院

导读

刘彦春在8年的公募基金管理经历中,先后经历了2.0个牛熊周期、3.5个小经济周期和4.0个库存周期的不同市场环境。在行情的起起落落中取得了平均7.63%的年化收益率,而同期市场的收益率为1.83%,超出市场5.80%。管理资金规模最高106.83亿。我们基于公开市场数据对于刘彦春的市值表现与其背后的能力动因之间的逻辑关系进行了科学的分析,为更好的认识组合管理及其经理人提供了理性支持。

他在一次采访中表示,认为应该回归CAPM模型应用常识指导交易,CAPM模型会提供一种多因素思维,能有效避免因单因素波动带来的操作失误。他不把某个宏观预判当作构建投资组合的主要因素,而是通过微观选股提升组合的安全性和分散性。

刘彦春认为,长线投资者应该把更多精力放在通过提高公司的经营效率为股东实现回报的这类投资上。“如果公司经营得好,净资产也会不断增厚,这必然会推动市值扩张。因此,盈利的过程也就是陪伴公司一起发展的过程。”他认为如果行业的竞争格局相对稳定,优势企业的扩张一般也是可以持续的。

谈到组合管理时,他说:“我更多是考虑如何让组合更好地表现,进而增加持有人回报,主观上不去追求排名,或者说不因排名因素去改变投资思路或调整组合。”刘彦春说,“我会买入具备高投入产出和高成长潜力的企业。这类企业经营很有效率,一般会持入并长期持有。但本质上我追求的是合理回报,并不要求一个组合一年能赚到50%或60%的高收益。在风险可控情况下,有15%的回报也是令人满意的。”

从猫头鹰的数据来看,也佐证了他擅长自下而上的特征。刘彦春是一个有显著大盘消费特征的成长型基金经理。在消费类行业,尤其是匹配大盘成长风格时具有较高胜率,食品饮料、医药和家用电器是他显著获利的主力行业。当然,他对自己的能力边界把握非常清晰是他的优点,他不配和少配非消费特征行业的一个重要原因是他的非消费行业的投资胜率相对消费行业要低很多。他在不同市场环境中,均稳定取得超越市场的表现,这是非常难能可贵的。他在上升市和大跌市中超越市场幅度惊人,而大跌期间呈现非常强的防御特征,是个不错的攻守兼备的基金经理。

刘彦春的alpha创造能力非常突出近3年均名列前茅,也因此获得机构投资者的青睐。他的smartbeta能力不算落后但并不稳定。从长期择股和交易能力角度看,他的择股能力超乎寻常,但交易能力较差,持有1年基民获利概率62%,这个数据显示,若能有效控制回撤,并且减少交易次数,收益曲线仍有改善空间,基民体验会更加好。

刘彦春在全市场范围近三年回报率最佳排名TOP 0.417%, 获得alpha最佳排名TOP 0%,获得smartbeta最佳排名TOP 0%。

刘彦春投资具有属性,在该风格组近三年最佳排名TOP0.546%,获得alpha最佳排名TOP 0%,获得smartbeta最佳排名TOP 0%。

全市场范围排名1

年份alphasmartbeta收益’172.8%5.0%0.4%’1812.6%54.0%48.4%’190.0%0.0%0.5%

优秀的表现,使得刘彦春在我们的一些列FOF产品中有1次成为重要投资对象。2关于百分位排名,遵循数越小越强的原则,如排名10%,总人数100位,则代表他(她)的相对排名在10位左右。

投资风格上

年份价值成长大小盘权益暴露’17成长价值大盘进攻’18成长大盘平衡’19进攻

业绩表现

刘彦春

刘彦春先生:硕士研究生,2002年7月至2004年6月担任汉唐证券研究员,2004年6月至2006年1月担任香港中信投资研究有限公司研究员,2006年1月至2014年6月担任博时基金研究员、基金经理助理、基金经理等职务;2015年1月加入景顺长城基金管理有限公司,现任研究部总监。

刘彦春前后共管理过7个不同的基金产品,有些基金运营时间太短,或者是管理期隔现在太遥远,不具备分析价值,所以我们重点地挑选了4支基金为代表列举如下:

名称管理年限平均规模(亿)景顺长城鼎益混合(LOF)4.023博时第三产业混合3.664景顺长城新兴成长混合3.421景顺长城内需增长混合1.410

刘彦春职业期业绩表现

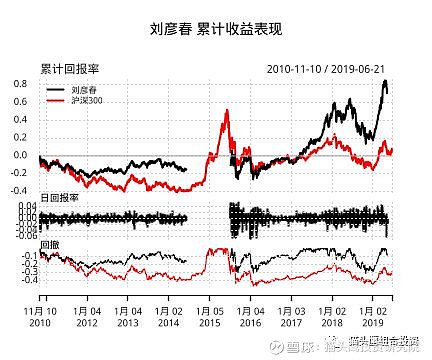

我们以管理人整个职业期为考察区间,将其同时管理的不同基金的收益以基金权重平均后作为基金经理人业绩表现的研究对象。与同时期的沪深300(000300)作比较,其累计回报与回撤如下:

上图由上到下分别是累计收益、日收益和回撤图。累计收益考察刘彦春全职业期的收益情况,同时与市场沪深300做比较。日收益率几乎都是在正负之间变化,读者更应关注的时期变化的幅度。回撤最好与沪深300的回撤对照着看,回撤控制做得越好(图形尽量的在上方)则投资者持有的体验也越好。

以一年期固定投资的角度来说,任何时候投资刘彦春并持有一年,其平均收益为9.53%,方差为18.76%,获得正收益的概率为62.10%。

风格评述

针对刘彦春代表性的基金交易、持仓、净值数据的分析。经由计算机分别对其交易风格、持仓风格与主动性风格按照每季度一次的频率做出标签。而统计这些标签,往往能够揭示一些有趣的模式。统计如下:

风格标签频次长期持有5大盘成长占比最高4积极主动型4前十占比上升2PE下降1

由此可见,刘彦春管理主动性上,风格明确,积极主动型,坚持不变。持仓风格上,特征明确,大盘成长占比最高,坚持不变。须知,变与不变,是基金经理风格特征的一体两面。变化,可能是主动顺应市场风格,也可能是被市场所裹挟;不变,即可看做是对自己投资方法的坚持与自信,又或者是故步自封、保守僵化。这当中的差别,客观上要结合投资表现来分析,主观上需要与基金经理反复的沟通确认。

优势行业与市场

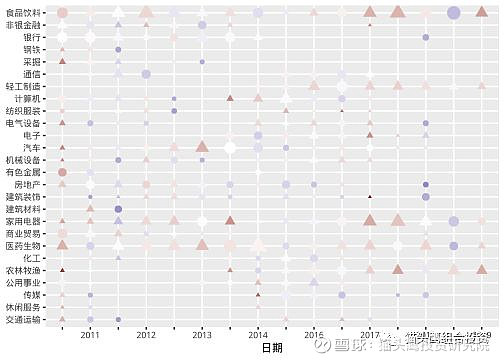

研究并分析基金经理的优势行业,有利于我们了解其能力边界,为进一步进行投资组合配置提供基础。在分析刘彦春投资数据之后,我们得到如下行业分配与表现图。

这是一幅信息含量丰富但是也相当复杂的图,图中列举了刘彦春全职业期,在28个申万一级行业上的表现:

三角形代表超越了行业指数,反之,圆形代表跑输行业指数;

红色代表盈利,蓝色代表亏钱,颜色越红,盈利越高,颜色越蓝,亏损越深;

形状的大小,代表配置比例的高低,形状越大,配置越重。

我们猫头鹰系统估计刘彦春各个行业收益情况,他在家电、食品饮料、医药生物、汽车等传统消费均取得超越60%的胜率。

胜率超过50%的行业汇总行业超指数胜率%1家用电器752食品饮料753医药生物694农林牧渔625汽车62

行业特点

但是基金管理者与一般投资者的不同在于他(她)们基于风险控制与合规方面的考虑,不可能过分的集中于特定的行业,相对来说刘彦春集中配置的行业有:

平均配置权重5%的行业汇总行业平均配置权重%1食品饮料17.92医药生物14.53家用电器10.24银行

9.75轻工制造9.16农林牧渔7.67通信7.08汽车6.09计算机5.510电子5.2

在这样的配置规则与相应的优势行业下,综合起来,为刘彦春的职业生涯带来累计回报最高的5个行业分别是:

累计贡献前5的行业汇总行业累计贡献%1食品饮料332医药生物283家用电器254农林牧渔175轻工制造10

市场特点

我们将市场按照不同时期的特点分类,如牛市、下跌、震荡、反弹等,按照不同市场特征统计刘彦春的表现,得到如下结果。

市场特征超市场表现(年化)%大跌

83.5反弹60.0

上升

23.3熊市9.9震荡8.0

能力评价3

我们将持续的超额表现归因为:

大类资产配置能力: A股市场上并不突出的项目,因为可以配置使用的资产比较少;

行业配置能力: 多数基金经理不显著,自下而上者不关心,自上而下者,多判错;

长时择股能力: 持有半年以上股票体现出来的能力;

短时交易能力: 短期交易机会、止盈止损能力等;

全职业期能力解构能力平均年化收益说明交易能力-10.9%一致表现为糟糕择股能力19.9%一致表现为超乎寻常行业配置1.0%一致表现为正资产配置-1.6%波动于c(“负”, “正”, “糟糕”)之间

近三年全市场能力排名

年份择股交易行业’1619.4%41.0%64.8%’173.1%60.6%12.1%’1820.0%72.6%98.3%

猫头鹰点评

刘彦春是一个有显著大盘消费特征的成长型基金经理。他的特点在于:

在消费类行业,尤其是匹配大盘成长风格时具有较高胜率,食品饮料、医药和家用电器是他显著获利的主力行业。当然,缺点在于行业能力明显偏消费,非消费行业的投资胜率不高。

他在8年的管理经理中,经历两轮牛熊周期,在不同市场环境中,均稳定取得超越市场的表现,在上升市和大跌市中超越市场幅度惊人,特别是大跌期间呈现非常强的防御特征。他在近三年表现出非常卓越的alpha,smartbeta不算落后但并不稳定。

他的择股能力超乎寻常,但交易能力较差,持有1年基民获利概率62%,若能有效控制回撤,并且减少交易数,收益曲线仍有改善空间。

致谢

在我们的分析中,使用了公开数据与部分非公开数据,在此基础上采用基于净值的风格分析,基于持仓的收益归因对基金管理人的业绩表现进行了科学的分析。我们力尽所能地使用了最为完整与详实的数据、最为科学的方法,以最为严谨的态度做出尽量客观的评价。

我们坚守买方FOF投资态度,独立客观公正的态度评价我们核心池里面的优秀基金经理,做最懂基金经理的第三方投资研究团队。

全市场范围,我们特指股票型基金经理、混合型基金经理(包括部分偏债混合型基金经理,其实际投资权益部分超30%)等,但是不包括纯债型、商品型基金经理。↩

关于价值与成长的划分,我们采用与国证价值、国证成长划分完全一致的方法。与一般人的感性认识不同的是,任何一只股票都有一定的价值和成长属性,所不同的是暴露的程度不一样。而基金经理的价值成长划分是依据其整体持仓、净值表现中暴露与价值和成长部分熟大熟小来判别的,因此某些情况可能跟基金经理自身的感觉不完全一致,毕竟人的认知,哪怕是自我认知,也会存在潜意识的强化或淡化。↩

我们分析的哲学是运气可能带来偶尔的超常表现,持续的好运则可以归结为能力!↩