嘿,我的朋友,这边的上证综指在3000点下方潜水呢!别急着打包你的投资梦想去度假呀!这可不是股市版的“逃跑计划”现场。

想象一下,如果我们把股市比作一场马拉松,3000点不过是起跑线后的第一个小水坑,并且这样的坑真的不多,往往真正的冠军,都是在这样的时刻,淡定系紧鞋带,抓住超车的绝好机会。

人有悲欢离合,月有阴晴圆缺,但是股市不一样,她说翻脸就翻脸,变脸的速度就像屋外35度的天气一样,让你不敢去摸自己的后脑勺——烫手。

过往的历史经验告诉我们,机会往往在危机之中,信心建立在崩塌的时候,股市和人生是一样的,是一场知道终点的马拉松,方法重要,活得久走得远更重要,面对这来之不易的机会,该如何去把握呢?

我直接给出自己的答案吧,定投指数基金吧,便宜的优秀的看对眼的,统统都买进,不怕买错,怕的是该出手的时候畏畏缩缩,该拿出投入股市的资金却被吓破了胆存进了银行,你缺少的不是信心,而是一个答案,今天我告诉你这个答案就是创业板50指数,在黑暗中需要一把利剑去刺破长空,沉积三年,富有进攻性的创业板50指数是一个绝佳的选择。这是答案,同时你想要的解题过程我会给你,先提问题,再分析过程。

1、什么是创业板50指数?

2、和创业板指比较有什么区别?

3、创业板50指数现在真的便宜吗?

4、为什么选择创业板50呢?再给一些强心剂吧!

言归正传,问题已经有了,接下来就是逐步解题过程,想必做完之后就会对答案更加认可,不认可也没有关系,下次一定。

1、什么是创业板50指数?

用最官方的话讲,这一指数由深圳证券交易所创业板市场中日均成交金额排名前50的股票构成,这些公司不仅在市值上占据领先位置,更重要的是,它们多属于战略新兴产业,如信息技术、生物医药、新能源等,具有鲜明的科技创新属性和高成长潜力。

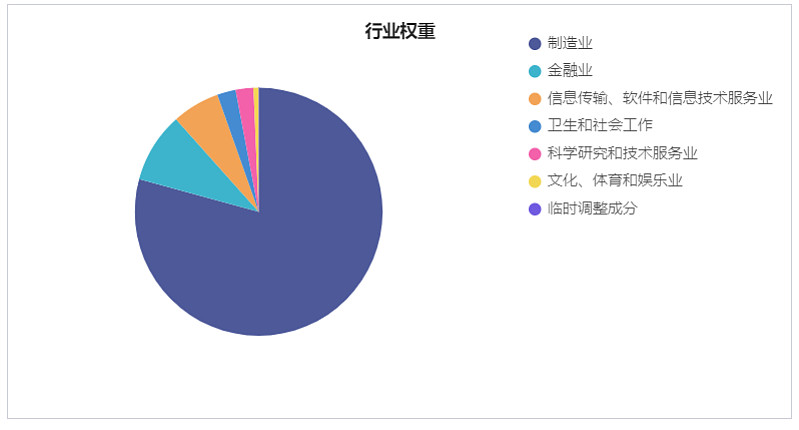

最简单的理解就是从创业板1300多家企业中,挑出了拔尖的50家,制造业为主,和主流沪深300在行业分布上明显的区别就是没有过多的金融,符合实业救国思路,主要是因为我不偏爱金融股,这是加分项,符合创业板的投资逻辑——科技创新和成长潜力。但是随之而来是少了稳定性,毕竟金融股是很多人底仓基石,尤其是银行股,关于这点无法去量化,对于某些行业的偏好和抗拒是投资框架建立固然存在的东西,就好比很多人因为不喝酒或者觉得白酒有害健康而拒绝投资白酒股一样。

指数的前十大权重股各个行业都有,占比最高的还当属宁德时代,新能源的王牌战士,今年的突如其来的高分红让市场一度惊叹成长股是不是要“晋升”为创业板价值领袖了。前十大权重股占到了指数的65%权重,所以创业50指数不能算作严格意义上的宽基指数,成长风格更强一些,进攻性也更强些。

2、和创业板指比较有什么区别?

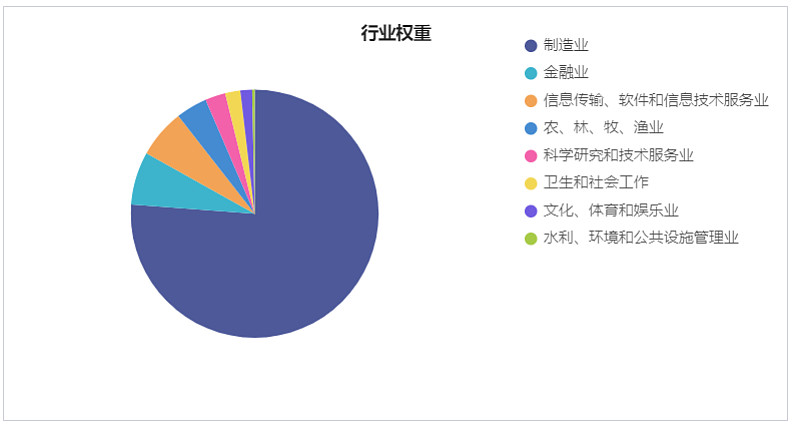

解答这个问题的话,首先解释下创业板指,创业板指涵盖了更多数量的成分股,合计100只,涵盖了信息技术、生物医药、新能源、互联网等多个行业,旨在反映整个创业板市场的运行状况。

相比较创业板50指数,创业板指的持仓更为均衡,反应的创业板市场更为全面,但是这并不是我们在低位布局所需要的,既然选择了创业板的投资机会,那么进攻性显得尤为关键。

在创业板指的前十大持仓中,和创业板50指数其实很相似,除了温氏股份,温氏股份没有出现在创业板50指数里面,其他几乎没有差异,只是股票权重占比有些许差异。说到温氏股份,就不得不提起农林牧渔行业,行业的强周期性以及存货估值的差异化,让我对于这个行业一直是望而却步,由此也错过了很多投资机会,就比如当时1800亿左右市值的牧原股份,没有信心让我入手,财富从指缝间溜走,不过也不会后悔,毕竟獐子岛的扇贝故事还历历在目,无法承担不能预测的风险时,错过是一个不错的选择。

所以和创业板指相比,创业板50指数则更为集中,聚焦于龙头企业的表现。这种差异化的编制方式,使得创业板50指数在一定程度上能够提供更高的波动性以及可能更高的回报潜力。虽然回溯历史数据发现两者的整体趋势很像,但是标的和权重上差异的区别,正是我们希望优中选优的所在,就比如在科技创新周期或政策利好的推动下,创业板50指数的弹性通常优于创业板指。

3、创业板50指数现在真的便宜吗?

关于是否便宜,我觉得是一个相对的问题,其一与过去的自己相比是否便宜,其二与当下的其他资产相比是否便宜。

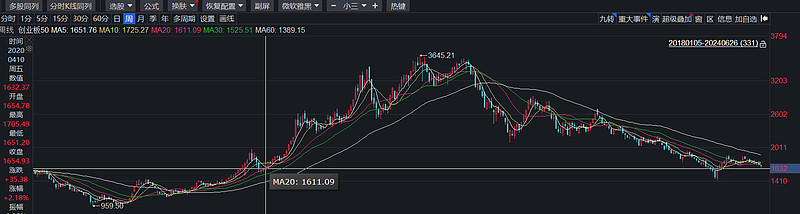

先看看创50指数过往几年的走势,根据周线观察,当前的点位和2020年6月接近,期间经历过大涨,然后就是持续的下跌,用咱们经典的话说就是,风险得到充分释放。所以与过往相比,当下的点位绝对不贵,能在2024年买到和2020年一样的价格,想想是不是都很划算。

其次,不容忽视的估值在于创业板50指数的PE分位,根据最近的数据,创业板50ETF跟踪的指数市盈率(PE-TTM)约为23.47倍,位于近三年来估值区间的3.71%分位点,这意味着其估值低于过去三年96.29%的时间点,处于历史低位区域。

那么当下时点,和其他资产相比,创50指数具有相对便宜的优势吗?这个答案也是肯定的,创业板从本轮高点已经回调50%以上,和沪深300行业指数的12只指数相比,排在跌幅榜第一名,这儿使用的是创业板50高位开始计算的,或许有失偏颇,但是问题不大,毕竟覆盖多个行业的综合指数腰斩50%就已经不需要过多解释了。

4、为什么选择创业板50呢?再给一些强心剂吧!

指数具有进攻性,并且估值相对便宜,这就一定能成为选择的理由吗?并不是,毕竟把以上几点套用在科创50指数上也完全适用,甚至估值更为便宜。

那么为什么选择了创业板50指数呢?因为估值便宜是选项之一,其次还需要是优质的资产才可以,这一点创业板做的很好。在新“国九条”的政策下,鼓励企业加大分红,反馈股东,观察创50指数的过去分红和盈利表现,可以明显发现是上升趋势,近几年归母净利润、分红总额以及股利支付率都在逐年上升。估值风险释放,内在价值上升这就是选择创业板50指数的原因。

总结

综合来看,创业板50指数有自己的优势,也有缺点,优势在于估值低,风险释放彻底,指数金融股占比低,资产的质量相对较高,在3000点以下的市场具有很好地进攻性。但是也有缺点,就比如前十大持仓过于集中,盈利情况不如A50相关的指数,分红不及红利相关指数。

对于当下的市场来说,创业板50指数作为进攻利器绝对是不二选择,适合进行低位长期定投,是资产的好去处。要相信,原来3000点之下,藏着的不是恐慌,而是通往财富自由的金色门票!

场内的话,可以关注$创业板50ETF(SZ159949)$ ,场外的话可以关注$华安创业板50ETF联接A(F160422)$

当然,理性投资、分散风险,结合自身的财务状况和投资目标进行决策,始终是投资路上不变的准则。

风险提示

本人持有少量创业板指数基金,所以相关表述可能会有失公允,并且已经开始逐步买入,用时间去不断摊平成本,享受低估的优质资产。