简况:

优刻德属于公有云主导阵营,创业型中小云商,独立上市,重资源型。主营营收公有云,业绩亏损,行业定位为竞争者,市场份额others。主打产品及核心竞争力公有云产品系列,ucloudstack以及混合云产品,竞争力在于早期恰当的时机进入公有云市场成为中立性云商,拥有一定自主研发品牌效应。

云计算投资阵营-盘点网页链接

再谈云计算投资阵营-赛道网页链接

最新布局:

1、泛互互联网公有云市场。

2、政府、国企数字化转型。

3、私有与混合云进入市场。

市场格局:

截至2021年8月,国内云计算的市场格局已经从原二马竞争到现今已形成三足鼎立局面。二马即阿里与腾讯的十年公有云市场对决,资源型云id云用户竞争,三足鼎立有黑马后来者逆流而上,兑现了五朵云中的一朵承诺的华为。在这个烧钱重资产资源的云商赛道上,兼具技术型密集及迭代演进快速的环境下,云计算市场格局已经沉淀形成,难以改变。此头部云商主导着我国云计算的趋势和产业发展以及技术演进模式,这是基本前提与现实环境,在这个背景下引入主角优刻德,立足于稳稳站稳第二梯队,在细分行业及领域赢得市场。

赛道特性:

如果券商为二级市场的周期之王,云计算从投入到盈利便是周期之祖。资产厚重,周期之长的服务型烧钱模式会是一条艰巨的赛道,优刻德占有一席之地不但是成功的,更是可敬的。

正篇:

说起优刻德,一般业内人士第一个会谈起的便是为了理想,知音难觅,卖了房子经营优刻德的云计算界传奇人物季昕华。他是位成功的企业家,但是传奇标签众多,白帽黑客,马化腾背后的男人们,计算机天才。正是这样的一个人创建了优刻德并在云计算高手林立四面围剿之下,带领优刻德在这条特殊的赛道上生存发展并上市。成功的定义不仅仅在于个人的成功和企业上市的成功,在云计算领域,这两项成功没有持续的发展的支撑,会很快被行业抛弃,前有盛大后有美团苏宁360,这些倒下偏偏是拥有雄厚资本与技术优势的互联网巨头上市公司。而季昕华成功了,卖房子支持企业经营,单单这一件事情便可看到云计算灵魂人物是怎么样的坚定目光格局布局以及性格是云计算企业成功的首要前提因素。

资本青睐,必有其因。产业资本早已经布局云计算赛道,但是在国内二级市场仍然散户主体的资本并没有给予云计算行业以资本的信任。这是由特定的环境造成的,一方面云计算的产业模式并不为大众所知悉,另一方面普遍的烧钱长周期模式会吓退机构资本。也许正是云计算的特殊性,独立上市云商优刻德、首都在线、青云科技走出了持久的大幅的一日见顶百日阴跌的走势。那么,以优刻德为代表,在如此的环境背景下,从基本经营,产品竞争力,技术,商业生态等几个维度,来看看这个中国云计算第一股的优刻德的面貌和预期。

首先来说基本面与21年度中报现状,就主营收入结构、亏损原因、产业布局几方面做个现状分析陈述,基于基本现状数据再进一步分析。

1、基本面

截至2021年8月6日收市,总市值174.17亿,总股本4.23亿,流通股本3.19亿,占总股本的80%以上,市盈率全部指标为亏损,亏损额有逐年放大趋势。当前股价为41.22元,上市日期2020年1月,发行价33.23。经过一轮炒作市值最高达500亿以上,最高价126元,当前股价距离高点经历长期调整,二次折半下跌。换手率与日交易长期低迷,不受资本关注,近一周换手与成交有明显放大,股价波动有所加大,止跌迹象明显。

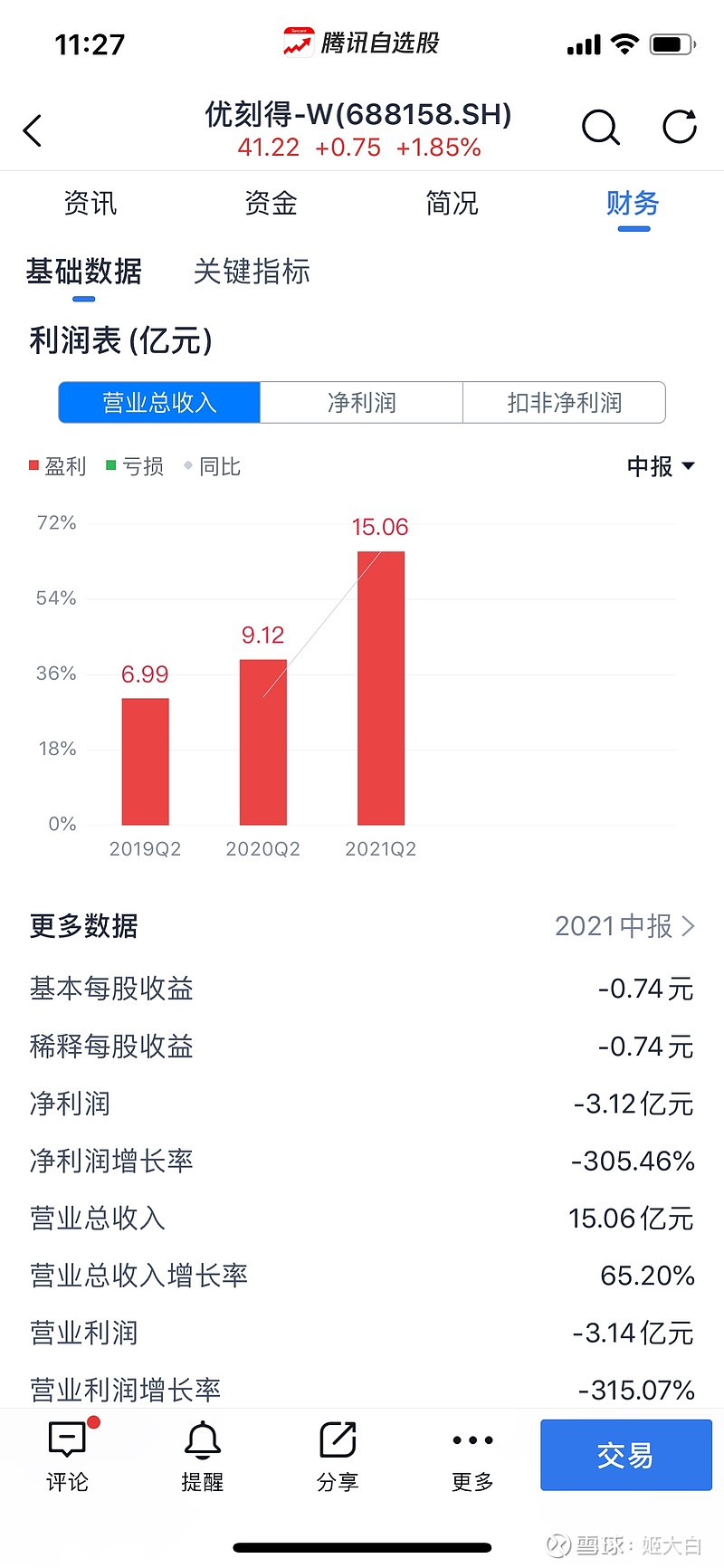

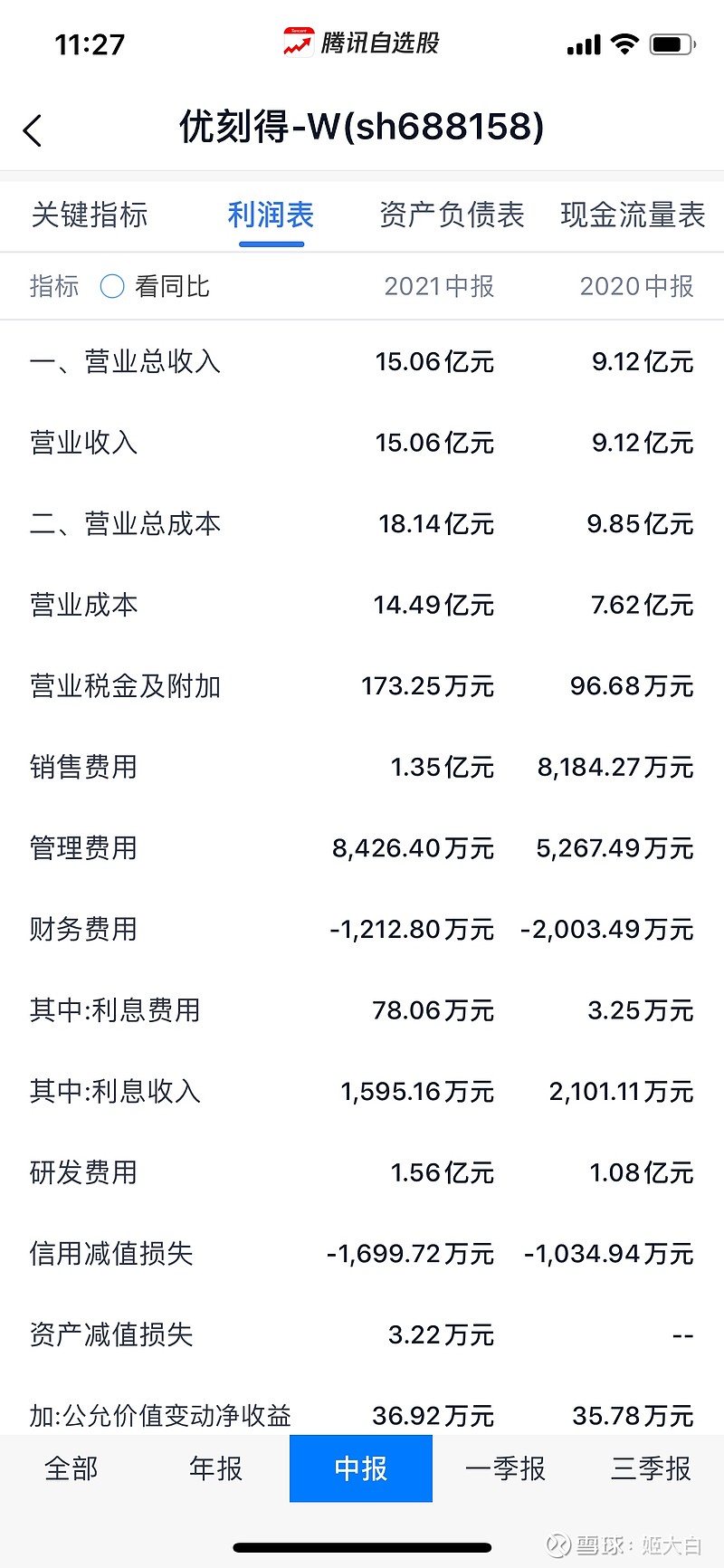

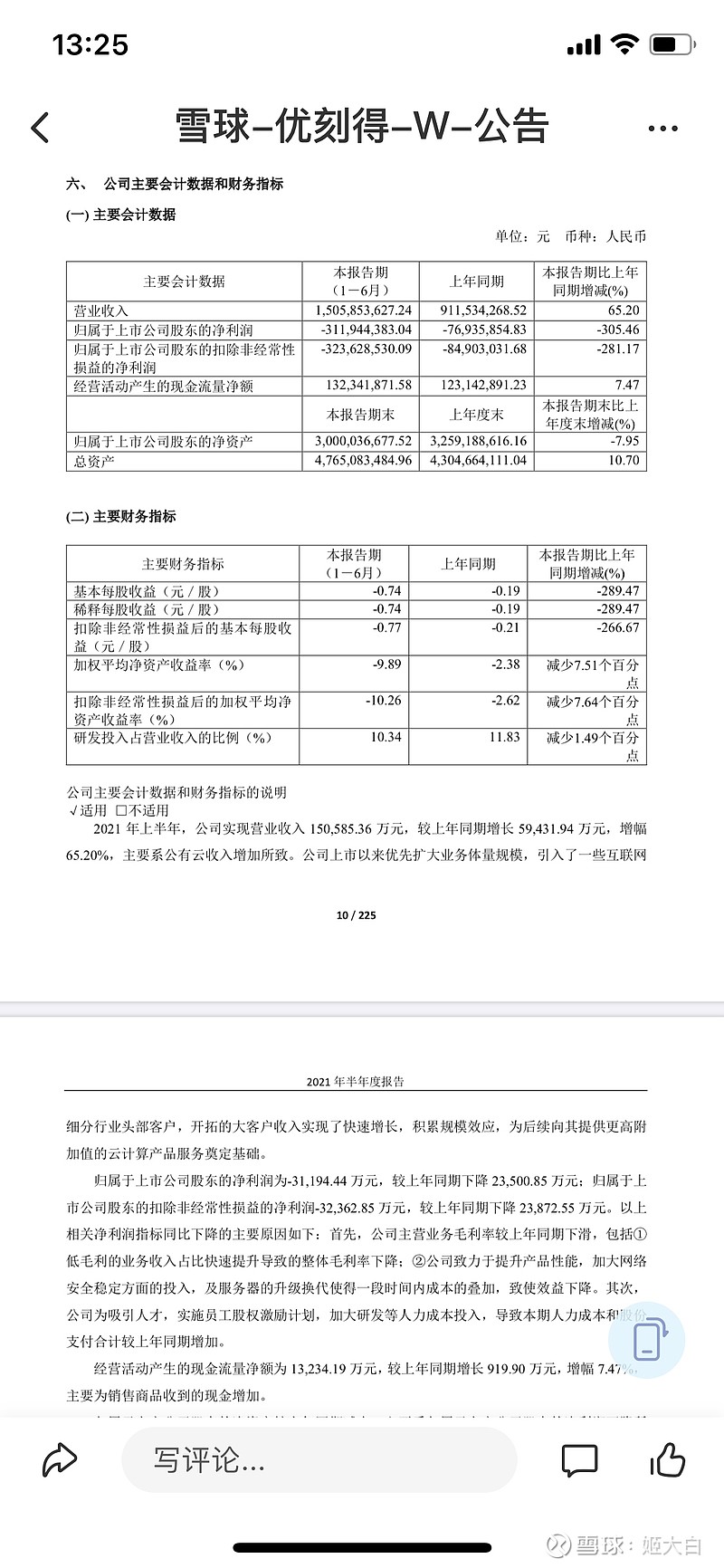

上市所属地域上海,云计算行业,中立云服务商,拥有自研公有云产品体系。2021年中营收15.06亿元,主营公有云资源收入,总体营收创新高,营收同比增长65.2%,增长迅猛,增长势头良好,增长与成长性是衡量是否值得投资的重要指标。净利润亏损3.12亿,亏损继续放大,同比亏损放大至305%,放大趋势严重。市净率5.54,每股净资产7.1元。

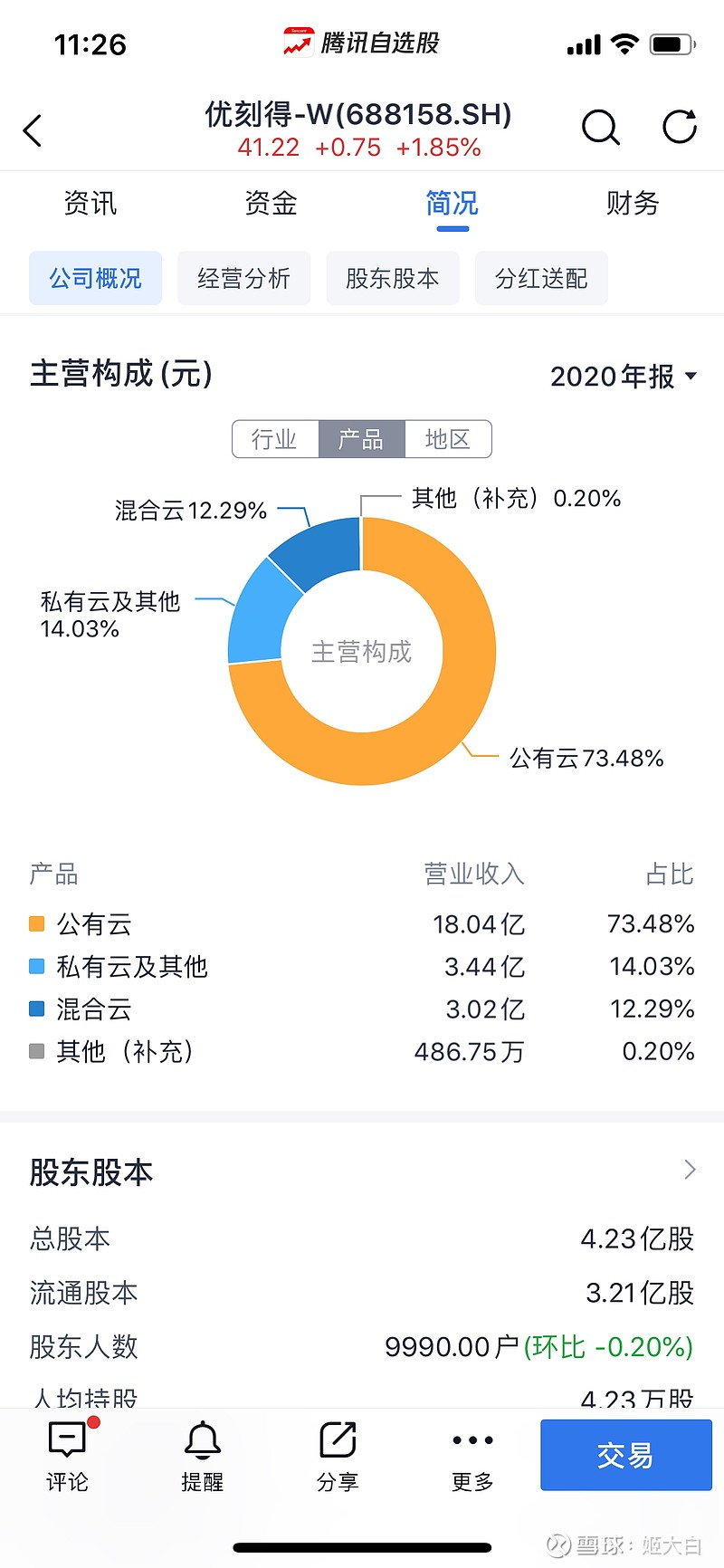

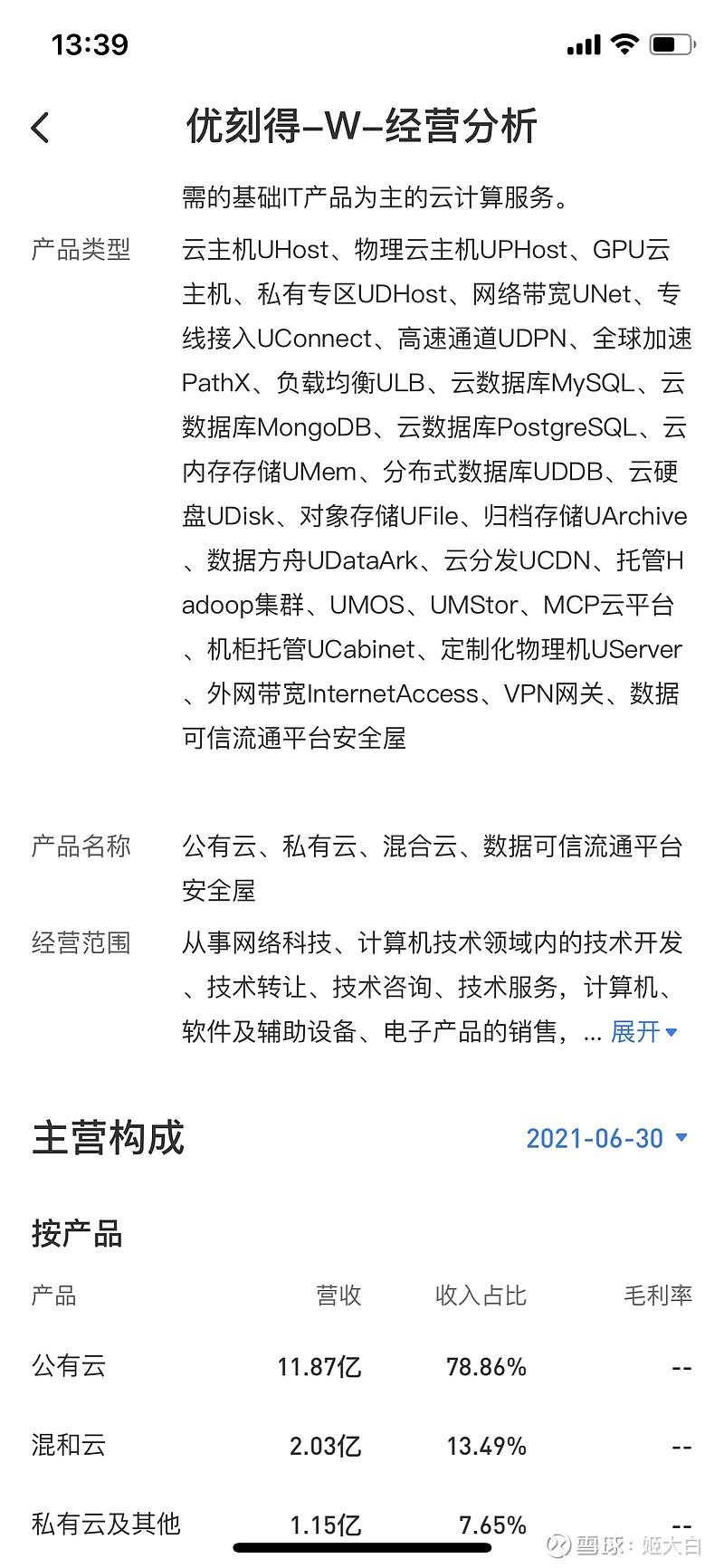

最重要的指标数据之一,营收结构和主营收入。这里是个分界线,相比纯软云商,公有云虽然亏损,但是营收是纯软云商望尘莫及的。优刻德主营收入主要分为三部分,公有云、私有云、混合云,其中公有云占比73%18.04亿,占绝对主导地位。私有云和混合云各占14%和12%左右,营收占比较小,但是已经形成公有云资源为主体,私有化及混合云已经开拓中小市场参与竞争的局面。

对比2020年报,公有云2021年上半年营收达11.87亿,混合云2.03亿,私有云1.15亿,呈快速增长趋势。混合云营收扩大,这得益于自有公有云及私有云完整产品体系。

近三年中期营收增长分别为6.99亿、9.12亿、15.06亿,呈50%以上年度符合增长方式,但净利润三年中期同比下降持续扩大,说明公司在客户保有及开拓市场方面具备良好的前景,净利润与每股收益下滑不赚钱后面会具体的做出分析。

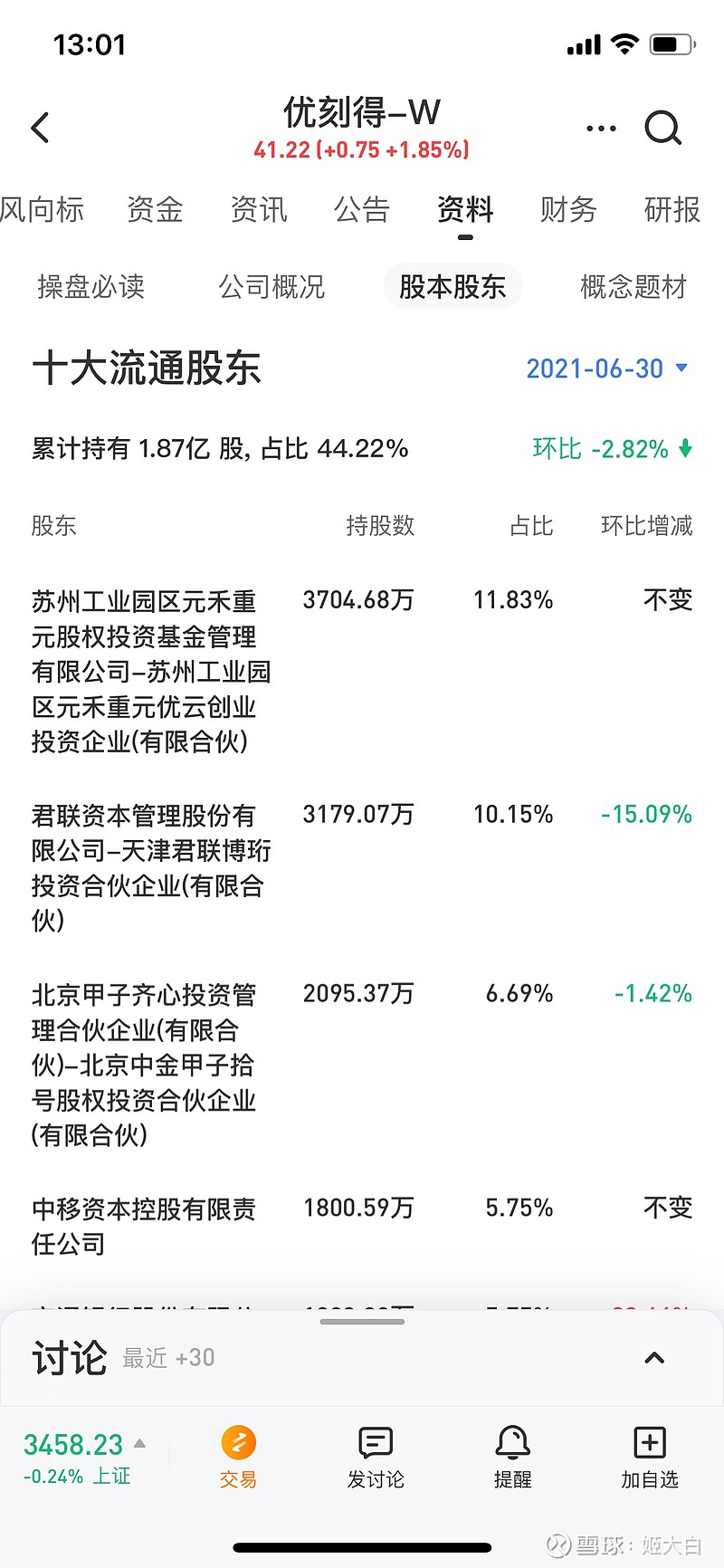

对比十大流通股东,这里注重看传奇人物季昕华五千多万股本,占比12%的非流通,对比国民技术的长期影响公司经营,无控股股东,股权结构分散,优刻德是健康的股权结构。

再看股本结构,十大股东中自然人与机构占比机构明显,说明在二级市场中除企业经营者之外受到一定的机构基本青睐。但从最新季报增减持变化来看,流出者居多。个人解读为整个行业背景及云商特性结合二级市场市场趋势而形成的现状。

2、中报

最新一期中报于2021年8月6日公布,也就是昨天,总体来讲以个人评判理解为,经营持续向好,但是不赚钱,亏损扩大,而资产总额以一成的方式在增速扩张。

营收15亿,其中公有云占比接近80%,仍是第一大核心收入。公有云市场格局已经形成,占有一席之地,对比去年同期营收结构,公有云营收半年度达11.87亿增速与市场体量持续扩大,混合云增速超越私有云,在混合云市场依托于自有公有云及私有云产品体系受益。但混合与私有占比仍然是占20%的份额,定位为资源型云商,在巨大的B端私有化市场,本季度没有能够与二马与华为竞争分取蛋糕,需要进一步开拓B端市场,如政务与国企数字化转型的巨大商机之中。再看赚钱程度,净利润与扣非明显进一步扩大亏损,个人解读主要归为两类,一类为公有云模式的低毛利影响需要开拓高毛利行业解决方案提升附加值。一方面在于云商整体面临的窘境,头部云商的高位人才技术成本对齐,导致利润率下降。总之,归位为留人维持或者引领技术发展,需要大量的资本以成本投入长期支持。

由于篇幅限制,本篇只谈到这里,下一篇则着重从产品模式、行业拓展、技术、商业生态进一步展开,结合当下的头部云商围剿环境以及B端巨大的行业解决方案商机,综合分析优刻德在当下的二级市场中是否适合投资布局。