年中已过,您今年的投资如何呢?2024年上半年,对年初布局美股QDII产品的投资者而言,上半年相信是收获颇丰的半年。不如我们一起来回顾一下吧~

1、科技股表现“一骑绝尘”

2024上半年,不断创新高的美股市场也吸引了不少投资者关注目光。根据Wind数据,截至2024.6.28,美股纳斯达克指数上涨18.1%,标普500指数上涨14.5%。

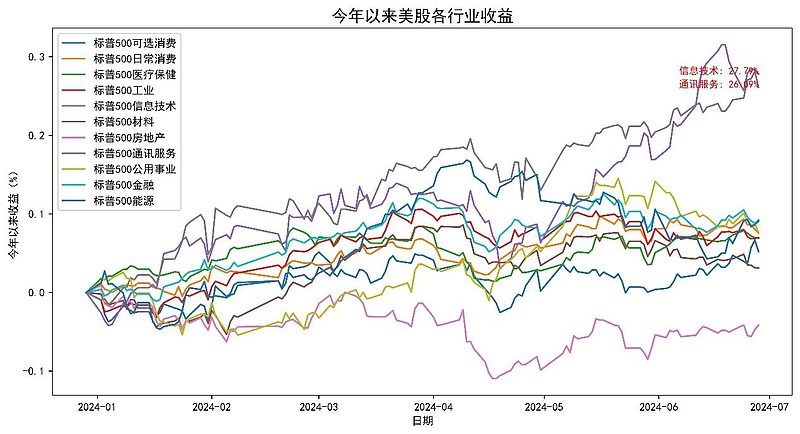

在过去的半年中,美股连创新高的背后是板块的是坚挺的科技板板块。如下图,在过去的半年,科技股扎堆的信息技术和通信服务分别涨了27.79%和26.09%(数据来源:Wind,统计区间:2024.1.2-2024.6.28)。

一只专注于美股投资的基金:$浦银安盛全球智能科技(QDII)A(F006555)$

图1:2024年上半年标普500行业指数

数据来源:Wind,统计区间:2024.1.2-2024.6.28 备注:指数过往业绩不代表未来表现,市场有风险,投资需谨慎。以上行业仅作为举例,不作为投资建议,基金有风险,投资需谨慎。

2、QDII型基金成为“香饽饽”

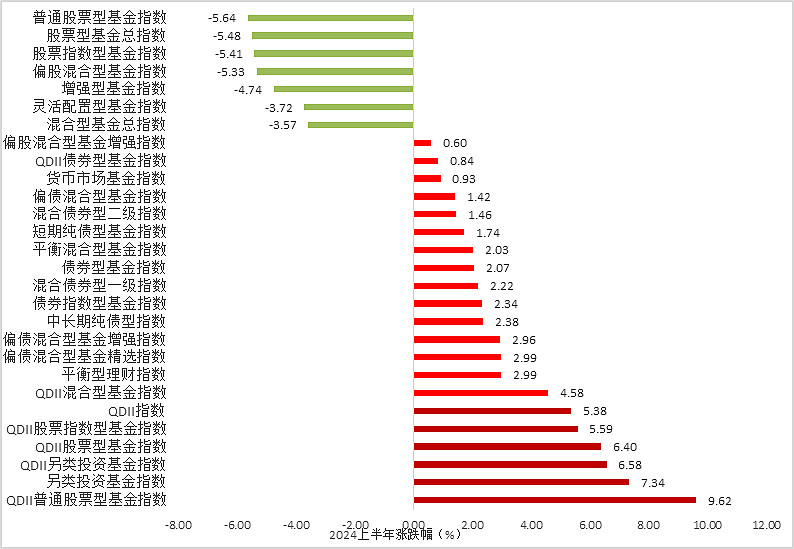

追溯2024年上半年基金指数表现,可以看出在2024年由于美国、欧洲和日本等海外市场的出色表现,偏权益类的QDII型基金明显表现出色。其中QDII普通股票型基金在上半年的大类资产业绩PK中拔得头筹,累计上涨9.62%(数据来源:Wind,统计区间:2024.1.2-2024.6.28),引得不少投资者的青睐有加。

图2:不同类型基金指数上半年表现

数据来源:Wind,统计区间:2024.1.2-2024.6.28 备注:指数过往业绩不代表未来表现,市场有风险,投资需谨慎。

3、美股“牛市”背后的盈利情况

在本轮“科技牛”行情下,企业的盈利状况如何呢?实现规模化营收、创造盈利是商业化落地的最终目标,也是验证AI产品或服务商业价值的关键所在。这也是我们从投资上比较看重的。从一季报可以看出,一些领先的算力芯片、创意软件和云服务等公司已经“捷足先登”,享受到了AI时代的创新红利。

1、芯片。受益于数据中心、云计算、自动驾驶汽车等场景下激增的芯片需求,一季度海外头部算力厂商业绩表现出惊人爆发力。目前,龙头算力厂商市场占有率高度集中,在AI算力芯片领域,龙头算力厂商占据大部分市场份额。科技龙头争相采购先进的GPU芯片,算力开支已成为下游科技公司资本开支重要构成部分。

2、AI应用。除了上游核心硬件,AI产业链下游也不乏AI商业化落地的成功案例。比如一些创意软件厂商得益于AI技术的推动,特别是创意生成AI模型的集成和AI技术在文档处理领域的应用,凭借对用户体验的加大改善也实现了业绩的跃升。

3、云服务。人工智能席卷全球,促使人们增加对存储和计算能力等基础服务的配置,作为AI时代基础设施的提供者,云厂商也是此轮AI科技浪潮的重要受益者。从一季报来看,海外主要的云厂商的云服务产品收入增长明显,并有明显地提速趋势。

4、AI商业化驶入快车道

2024年,科技大厂纷纷推出“独家产品”来抢占AI赛道。在核心算力领域,基于Blackwell架构的系列芯片大幅降低了能耗和成本,使智能算力获得前所未有的提升;在应用领域,从载入AI内核的人形机器人到具备多模态内容生成能力的文生视频模型,再到能够服务生活和办公场景Copilot和AI PC等,AI在应用端的拓展同样以惊人速度开展。

(以上行业仅作为举例,不作为投资建议,基金有风险,投资需谨慎)

AI产业链的快速迭代创新,使得人工智能快速从概念快速变成现生产力工具和新产业机会,并使相关公司成为投资者密切关注的“明星”,市场估值也随之快速上升。我们会继续关注美股整个AI产业链创新产品开启的未来新机会。

#纳指标普续创新高!特斯拉连日大涨# $纳斯达克综合指数(.IXIC)$ $微软(MSFT)$

风险提示:基金有风险,投资需谨慎。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。如需购买基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。材料中的观点仅代表个人,不代表公司立场,不作为投资建议,且具有时效性,仅供参考。