我们前面花了好几个篇幅来介绍万得偏股型基金指数885001,代表了市场上主动管理的偏股型的整体表现。我们之前介绍885001的时候提到,这是一个长期年化收益接近15%的指数,说明公募偏股型基金长期创造了比较显著的超额收益。

我们发现从2021年开始,万得偏股型基金指数的表现开始趋于平稳,相对主要宽基指数超额收益开始消失。这时候我们发现公募量化产品的关注度有所提升,尤其是2021年中证500和2022年中证1000指数增强的数量与规模的大幅提升。那我们有必要编制一个公募量化基金指数来表征公募量化基金的整体表现,编制方法参考万得偏股型基金指数。

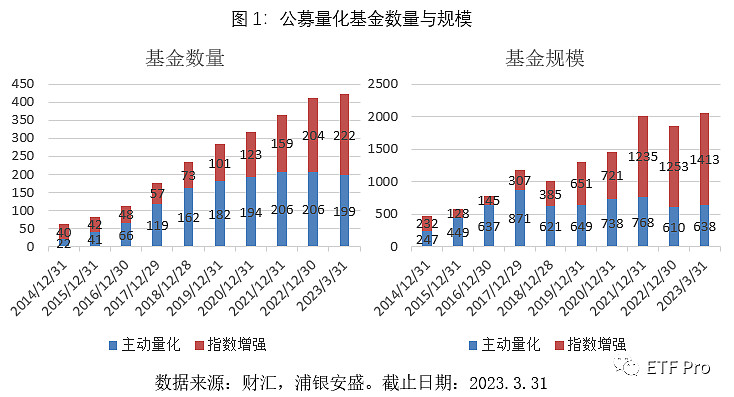

编制公募量化基金指数,我们首先确定我们的基金池,我们选取成立满半年的指数增强和主动量化基金,这里我们剔除一些主动基金经理管理的指数增强和主动量化基金,从而使得我们的量化基金池更加存粹。

我们从下图可以看出公募量化从2014年底的60只产品增长到现在的400多只产品,总规模从14年底不足500亿到现在超过2000亿元。早期主动量化产品规模高于指数增强规模,2021年以后指数增强规模超越主动量化,并且目前指数增强的规模增长趋势要好于主动量化产品。

有了基金池,我们构造公募量化基金指数变得很容易,我们选取前述的指数增强和主动量化基金,根据万得偏股型基金指数的编制方法,每日再平衡。我们从下图可以看出,2015年以来,公募量化基金指数确实跑输了万得偏股型基金指数,不过两者的走势高度相关。

从下表我们可以看出,公募量化基金指数2015年以来年化收益8%,跑输万得偏股型基金指数1.7%。我们分年来看,万得偏股型基金指数在2019年和2020年两年大幅跑赢了公募量化基金指数,也就是说超额收益主要来自这两年。从2021年以来,公募量化基金指数已经连续三年战胜万得偏股型基金指数了,今年两者的差距更是进一步拉大。另外一个值得我们关注的点就是,公募量化基金指数的波动率和最大回撤是小于万得偏股型基金指数的,量化基金持仓分散、行业均衡的风格确实有所体现。

在市场的底部区域,我们不妨用一个宽基加行业主题的配置去迎接新一轮的行情,宽基保证了组合能跟上市场涨幅同时降低了组合的波动性,行业主题能够提供比较高的alpha,但是波动也比较高,所以A股宽基指数加上三地的科技龙头是一个非常不错的配置组合。

浦银MSCI中国A股ETF(代码:515780)于2020年5月29日在上海证券交易所上市交易,是紧密跟踪MSCI中国A股人民币指数的ETF产品。MSCI中国A股人民币指数的成份股包含了基于互联互通的中国A股核心资产,是外资通过互联互通投资A股受益的直接标的。

浦银中证沪港深科技龙头ETF(代码:517270)是跟踪中证沪港深科技龙头指数的场内交易基金。标的指数是从沪港深三地市场选取50只市值较大、市占率较高、研发投入较多的科技领域龙头上市公司证券作为指数样本。科技创新与资本市场密不可分,科技创新重塑了经济关系和产业结构的格局和形态。沪港深科技龙头ETF集中了沪港深三地具备代表性的科技龙头公司,代表了科技发展和创新的方向,是科技赛道的优质配置工具之一。

风险提示:基金有风险,投资需谨慎。浦银MSCI中国A股ETF基金的风险等级为【R3-中风险】, 浦银中证沪港深科技龙头ETF的风险等级为【R4-中高风险】。在代销机构申购的应以代销机构的风险评级规则为准。以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。