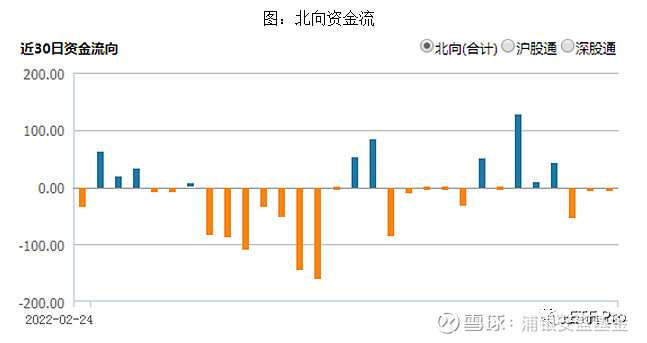

市场综述

4月8日,上证指数早盘探底回弹,午后房地产板块卷土重来,金融股复苏,助力指数收于日内高位。创业板指盘中反抽后再度回落。大市成交0.93万亿元,环比略增。盘面上,地产股表现较好,工程机械板块放量崛起。大基建央企股涨势喜人,建筑、化肥、石化、建材、煤炭板块纷纷造好。养殖、抗疫板块调整。上证指数收涨0.47%,创业板指跌0.33%。本周,上证指数跌0.94%,创业板指跌3.64%。

年初以来引发市场下跌原因较为综合,外部包括俄乌局势演绎强化滞胀预期、国际关系如中概股退市的担忧,内部则包括市场担忧稳增长政策面临较多约束、房地产市场偏弱且信用风险尚待解决、国内局部疫情和产业监管等因素。经过这段时间的调整,我们认为,科技成长板块已逐步到达底部区域,情绪修复窗口。

美联储加快缩表,影响如何?

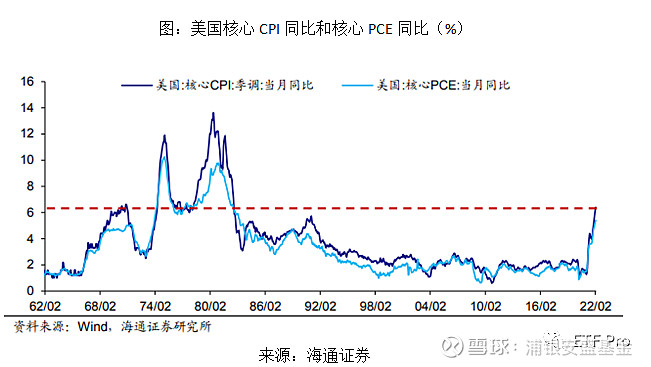

当前,美国通胀已达40年新高。截至2022年2月,美国CPI同比上行至7.9%,美国PCE同比也上行至6.4%,均为1982年1月以来新高。

为了遏制通胀和维护美联储长期的信誉,美联储加快加息步伐。4月7日美联储发布议息会议纪要,进一步对缩表和加息的潜在节奏进行指引。首先,几乎可以肯定美联储将在5月加息50个基点并同时启动缩表。其次,关于缩表的规模,联储官员普遍同意每月缩表上限合计950亿美元且缩表规模可在三个月或更长时间内分阶段调整至最高上限。这意味美联储缩表的节奏相比上一轮加息期间快了一倍。截至4月7日,市场预期全年加息9.6次,加息9次的概率为97.1%,加息10次的概率为77.0%。同时,有与会者表示,缩表一段时间后,会考虑出售MBS。上一轮2年缩表了15%,假设本轮每个月都达到上限,那么到2024年将缩表2.3万亿美元(25.5%),远高于上一轮;到2025年将缩表5.5万亿美元(38%),不过这未达到鲍威尔之前说的3年回到疫情前水平。

美联储加息预期再度升温,高估值板块回调,具备防御性的价值股阶段性跑赢成长股,这也是近期A股创业板指等成长板块回调的主要原因。我们认为,近期交易主线仍为稳增长板块,但是长期来看,从基建到地产再到消费的逻辑没有发生变化。推荐SHS消费龙头指数(931663):港股消费是A股消费的有益补充。相较于A股的消费板块,港股消费板块子版块更加多元化,涵盖众多稀缺标的以及有竞争力的消费龙头企业,聚焦资讯科技、博彩、运动服装、非白酒的必选消费。港股消费和A股消费的重叠较少,可以与A股大消费行业形成互补。SHS消费龙头精选AH两地优质消费龙头公司,当前估值合理,盈利能力突出,是配置消费板块的最佳选择。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。