| 发布于: | Android | 转发:2 | 回复:40 | 喜欢:10 |

等腾讯700,茅台2000的时候公募会买回来的,他们就是这样的。

中国平安就是个超级万科

绝大部分公募其实和散户没什么区别,也是追涨杀跌,哪个板块火就买哪个,哪个走势差就卖哪个 。敢逆向投资的高手一般只有可能在私募,几乎不可能在公募。

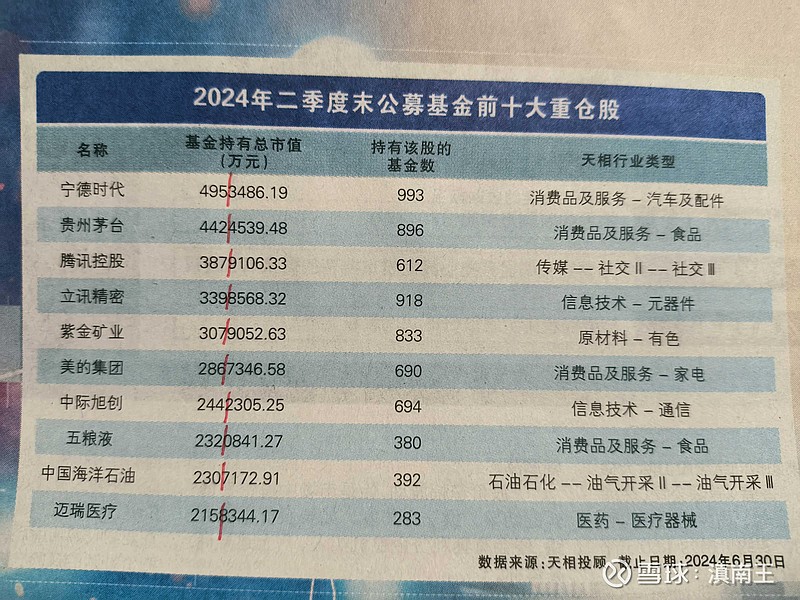

更看不懂的是公墓居然持仓比亚迪不进前十

立讯排第四更离谱吧

基本面上宁德时代护城河够宽,长线看有预期,技术面月线上如果不发生大的问题属于回踩已经完成,可以配置,茅台和平安在经济预期比较差的情况下不会有太好的表现,毕竟这两个你首先的需要人民手上有闲钱去考虑和消费。腾讯其实不错,有预期,但是体量太大,对国家发展意义不是特别重要,到了高监管阶段,做低买高卖比较合适。

因为新能源赛道,中国龙头就是世界龙头。

说明你的认知不如公募

宁德是做电池的,现在的低空经济—空中飞车(四轴航拍飞行器放大版),新能源汽车(电动车放大版)。这些玩具最重要的就是电池,成本占比达到三成。 所以抱团很正常。

看看宁德时代业绩,亮瞎眼。

【东吴电新】宁德时代中报:盈利能力亮眼,海外储能高增

#Q2业绩亮眼、符合预期。Q2收入870亿,同环比-13%/+9%,净利润123.6亿,同环比+13%/+18%,扣非净利润108.1亿,同环比+11%/+17%;毛利率27%,同环比+5pct/0.2pct,净利率14.2%,同环比+3pct/+1pct。

Q2亮点如下:

1)Q2出货量110gwh,其中储能超预期增长至25gwh。Q2出货量110gwh,同环比+17%/+16%,其中储能出货25gwh,占比提升至25%,同环比+50%/+30%,且基本为海外大储,多点开花,持续性可期;动力85gwh,同环比+10%/+12%,公司动力全球份额仍维持37.5%,但欧美短期需求放缓,影响公司出货。1H公司电池产量211gwh,同比+37%,出货量205gwh,同比+13%,去库完成后销量增速高于产量。公司目前产能650gwh,H2产能利用率提升,预计全年出货量480gwh,同比23%,其中储能出货量100gwh,增长45%。

2)Q2均价基本稳定,单wh毛利稳定。H1动力电池收入1126亿,同比-19%,毛利率26.9%,对应均价0.79元/wh,同比-30%,Q2环比基本持平,单wh毛利0.19元/wh,基本稳定。H1储能电池收入288亿,同比+3%,毛利率28.9%,对应均价0.74元/wh,同比-30%,预计Q2环比降10%,单wh毛利0.19元/wh,基本稳定。总体看,1H电池单wh利润0.9-0.95,同比持平,其中Q2由于费用率下降,单wh利润环比提升。由于电池价格已见底,预计全年单wh利润维持稳定。

3)其他收入重回增长。1H锂电材料回收收入143亿,同比+13%,毛利率8%,延续H2低毛利率;矿产资源26亿,同比-8%,毛利率8%,环比下降16pct。其他收入83亿,同比+32%,毛利率51%,贡献毛利28亿,占比13%。

4)H1投资收益大增,Q2减值损失增加。H1投资收益21亿,其中Q2为12.6亿,预计主要为洛钼贡献;H1公司其他收益为54亿,同比+79%,其中Q2为22亿,基本为政府补助。Q2资产减值损失14亿,环比+6亿。

5)Q2费用率下降明显。Q2期间费用85亿,同环比-5%/-18%,期间费用率9.7%,同环比+1pct/-3pct;其中销售费率4.2%,同环比+0.4/0pct,H1质保金51亿,费率3%+;管理费率2.4%,同环比-0.3/-0.5pct;研发费率4.9%,同环比-0.3/-0.5pct;财务费用率-1.7%,同环比1pct/-2pct,主要由于Q2基本没有汇兑损失(而Q1确认16亿)。

6)预计负债持续增加,现金流亮眼。Q2末预计负债为592亿,较年初75亿,其中质保金49亿,返利27亿。Q2预计负债新增19亿。Q2末存货481亿,较Q1末增加9%,仍维持较低库存;Q2经营性净现金流164亿,同环比+2%/-42%;资本开支67亿,规模略降,在建产能153gwh,其中70gwh为海外基地。

[爱心]投资建议:预计24-26年归母净利润502/605/728亿,同增14%/21%20%,对应PE为17/14/11x,给予24年25x,目标价285元,维持“买入”评级。

[爆竹]风险提示:销量和盈利不及预期。