研究企业,我们不能人云亦云,要学会用数据说话,用事实说话,更要学会独立的思考和理性的判断!

前几天,大秦铁路发布年报,年报滞涨,一季度业绩下滑,最终走势上大跌!

很多人问我,是不是业绩下滑导致业绩暴雷,其实,对于一家成熟的企业,业绩很难暴雷,只能说是业绩不及预期,但是大秦铁路的下跌,我更多的是觉得是分红减少导致的,下面看详细的分析!

第一、分红减少!

23年分红10送4.4,分红金额69.28亿!按照收盘价6.92元算,股息6.35%!其实这个股息,在整个A股还是非常不错的!

但是也有很多人不满意,原因就是以前分的更多!

22年分红10送4.8,分红金额71.36亿!按照收盘价6.92元算,股息6.93%!

21年分红10送4.8,分红金额71.36亿!按照收盘价6.92元算,股息6.93%!

所以说,分红下降,才是这次调整的原因,因为股息从接近7%下跌到6.3%,但是不管怎么下调,分红总金额也只少了2个亿,股息少了0.6%,这些其实都不是最重要的,因为他们根本不影响企业的正常经营!

第二、业绩滞涨是主因!

判断企业的,其实核心就是看企业未来的获利水平,未来的获利水平,越来越多是最好的,最不好的是越来越差的,如果无法判断谁越来越好或者越来越差,找一个折中的解决方法,就是找业绩稳健的!

不要想着年年增长,怎么可能呢?几百年的老树,也没涨上天,这说明万物都有其局限性!

大家看大秦铁路,最近五年营收在800亿左右,五年平均净利润在118.8亿,也就是23年业绩的水平附近,因为是运输行业,所以疫情是有影响的,所以,未来大概率就是120亿附近波动,很多人疑问,这个波动范围多大,其实可以采取正负10%的方法,就是正常波动在110-130区间,中间值是120亿!

这样算出波动范围,业绩的问题基本就解决了!

其实,从财务看,大秦铁路还有更严重的问题,一个问题,就是十年滞涨,2011年,大秦铁路营收450亿,净利润116亿,净利润和2023年差不多,大那是2023年营收却比2011年多了360亿,也就是说,这360亿的营收,都没转化为真实的财务的利润!所以这就值得深思!

一般有两种情况,第一种是企业经营遇到瓶颈,出现增收不增利的情况,但是作为垄断企业,这可能性比较小,还有一种情况,就是业务扩张,大部分资产盈亏平衡,但是作为垄断,度过平衡区,未来就值得期待!

当然,这只是设想,其实最简单的方法,就是依然按照净利润120亿去估值就行,这样就更省事,也就更简单方便!

第三、很有实力的铁路运输企业!

铁路和港口,我都很喜欢,原因就是具有很强的排他性,比如高速,建成收费就40年,但是铁路和港口,建成收费基本是无限期可以不断收费,这优势,就可以让业绩更稳定!

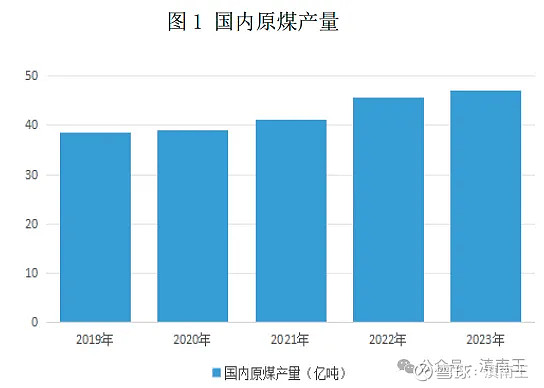

大秦铁路的基本面很简单,主要业务就是煤炭运输!

上图是国内原煤产量图,也就是说,只要煤炭产量不下降,公司的主业一般都会稳健的增长!

这是企业整体的运输情况!

全国产煤47亿吨,公司运输6.2亿吨,占全国比例13%!公司主要运输的晋蒙陕区域,产煤33亿吨,公司占比18.7%!

简单的说,也就是全国七分之一的煤炭,都是公司运输的!这种业务,白天黑夜都可以运输,加上运输方是煤炭企业,所以经营基本都是非常稳健的!

第四、巨大的货币资金储量!

挣钱的企业,有两种,一种就是大方的分掉,比如双汇发展就是这种代表,还有一种,就是舍不得分的,大秦铁路就是代表!

大秦铁路,一年净利润120亿附近,分红70亿,还剩50亿,关键是,第二年又可以再挣120亿,分完又可以剩50亿!

2023年,货币资金673亿,大家没看错,就是673亿!按照6.92价格算,市值1217亿,去掉货币资金,市值才544亿!

有人疑问,不该去掉货币资金,即使不去,1217亿市值,按照119亿净利润算,市盈率也才10倍,去掉货币资金按照544亿市值算,市盈率才4.5倍!

当然,如果要找下跌的原因,就是疫情的时候太便宜了,疫情4.8元的价格,按照以前10送4.8算,股息10%,按照现在10送4.4算,股息也高达9%!而且如果是4.8进去的,到7.8已经获利62%,所以大量浮盈筹码才是调整的真正原因!

所以啊,不要下跌就是业绩暴雷,就像考试一样,不可能天天都是增长的,多大的水平考多大的分,就像大秦铁路,未来几年,业绩稳住110-130依然是大概率!

大秦铁路真正不及预期的地方其实是分红!最近几年分红一直稳住在50%附近,如果未来分红提高到70%以上,那么就会是非常值得的吃股息的标的!

真正的好企业,其实都是垄断的,看看三桶油,看看几大行,再看看电力企业,全国这么大市场,真垄断了,再小的行业,也会变成巨大的需求,也会变成巨大的市场!

所以,大秦铁路的所谓的业绩暴雷,其实就是给想上车的投资者提供一个更好的价格机会而已!

耐心的等待好价格的出现!