投资啊,你根本不知道未来会发生情况,所以面对诸多不确定性,我们能做的,就是做最坏的打算,然后再做最大的努力!

做最坏的打算,就是要做好,假如布局后,企业继续下跌该怎么处理,做最大的努力,就是多看价投,就像我喜欢看巴菲特的书一样,买股票就像买企业的一样,这样出现问题才会淡定的处理!

今天就拿一心堂给大家举个例子!

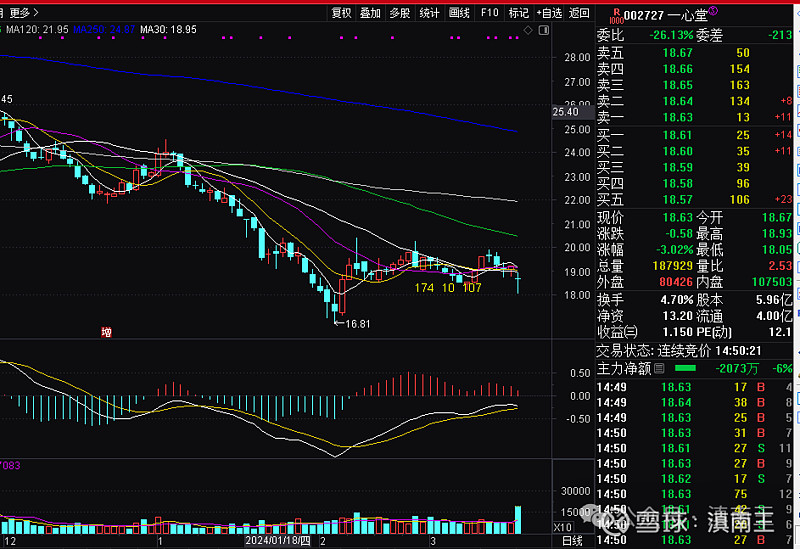

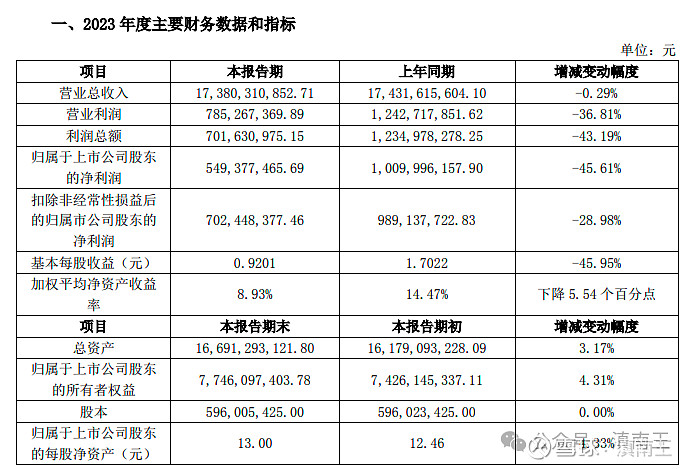

一心堂,2月底19.2埋伏,昨晚出23年报预告,,公司2023年1-12月实现营业收入173.80亿元,同比下降0.29%;归属于上市公司股东的净利润5.49亿元,同比下降45.61%,这个业绩,按照体系看,属于暴雷,因为业绩下滑超过20%,也超出我的预期!

从今天的走势看,属于下探走势,预期没想的那么差,所以重点,就是看看为什么业绩下滑这么多!

从业绩预告看,两大核心要注意,第一个就是营业收入滞涨,22年是174亿,23年是173亿,所以未来,重点关注就是营收增长情况!

药店有一个特点,就是靠大规模的扩张开店,然后获取微薄利润,虽然卖药暴利,但是房租和人工成本也很大!

第二个就是净利润下滑巨大,从22年的10亿,下滑到23年的5.49亿!

最近五年走势看,业绩直接回到了2018年的时候!

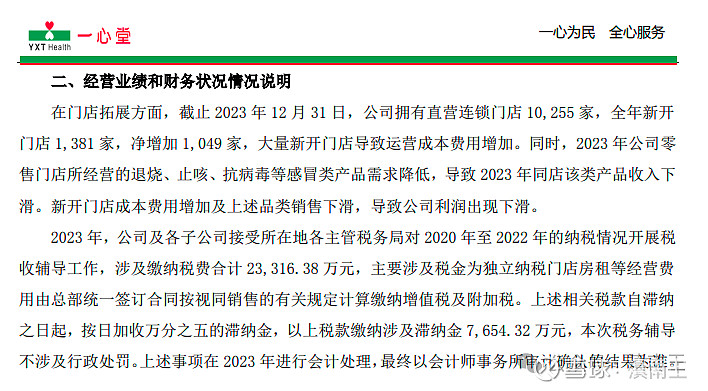

公司给的两大原因,一个是新开1049家店,成本增加,一般药店的获利周期至少是一年,也就是新开的1049家店,快则24年才会贡献业绩,慢则25年以后才会贡献业绩!

其实更主要的原因,就是税务局扣税导致的,扣税和交滞纳金一共3亿元,也就是真实的一心堂业绩,其实是8.49亿!

所以,如果按照8.49亿算,按照22年10亿净利润算,下滑是15%!

也就是正常业绩是营收滞涨,业绩下滑15%,这其实也差不多,因为疫情放开,对药的需求是没有疫情三年多的!

所以,从财务的真实原因看,没想的那么好,但是也没那么悲观!

下面看技术分析!

月线上,月线三重底的节奏没改变,这个区域就是18-19附近,也就是只要稳住,业绩下滑就是一个小插曲!为什么呢?23年基数低,24的增速就高,比如24年净利润依然是8.5亿,到时候就是在5.49亿的基础上增长54%!这可能就是一个文字游戏!

日线上,前面16.8是一个强支撑,是2630点带来的恐慌情绪!这里要注意一个常识,年报截止23年12月31日,但是价格是24.5左右,后面一路下跌,调整了31%,也就是按常识,财务已经知道这消息,所以前面的下跌,可能就有人提前撤退了!

所以对于后知后觉的散户来说,现在这个价格没必要担心!16.8对应市值100亿,对于最近几年净利润都是8-10亿的企业来说,10-15倍的市盈率也不贵,而且这还是行业最低市盈率!

因为是民企,业绩大幅下滑,也可能是为了以后股权激励,这样更方便完成激励!

总的来说,对一心堂,看似是暴雷,其实是蕴藏机会,为什么?因为便宜!如果是高位出现这种情况要担心,但是底部区域出现这种情况,耐心熬就行,后面如果到15-16附近,我也会考虑再搞点,剩下的等年报具体看就行!

今年做了很多总结,很多问题的根,都是出在买贵上,只要企业好,价格越便宜越好,只不过悲观的情绪,需要市场慢慢消化,但是,如果没悲观情绪,怎么会有便宜的好价格呢?这就是需要战胜人性的地方!

总的来说,就像老祖宗说的,福兮祸之所伏,祸兮福之所伏,用一种更高的视野的来看待事物的发展,才会看得更清楚!

一心堂,业绩暴雷,对价投来说,不一定是坏事,拭目以待!