詹姆斯·卡斯的著作《有限与无限的游戏》中,传递出这样一种观点:

“有限的游戏,其目的在于赢得胜利;无限的游戏,却旨在让游戏永远进行下去。有限的游戏在边界内玩,无限的游戏玩的就是边界。”

商业社会要实现持续增长,就要把经营当做无限游戏,突破业务边界。

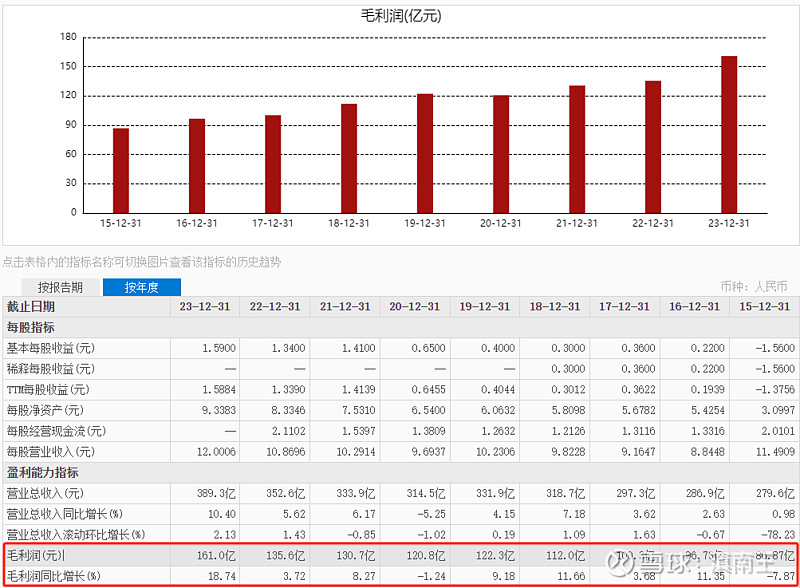

3月18日,啤酒巨头股华润啤酒发布2023年财报,营收389.32亿元,同比增长10.4%;净利润51.53亿元,同比增长18.6%。

2023年是消费复苏的一年也是极具挑战的一年,然后华润啤酒还是交了一份让市场满意的答卷,年报发布后,截至3月18日收盘,华润啤酒(HK:00291)大涨+4.55%。

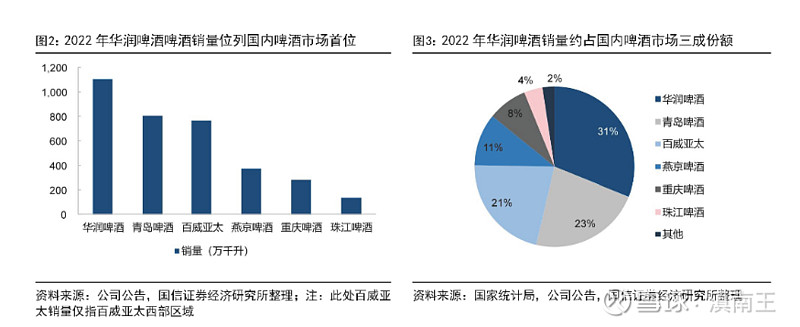

华润啤酒的啤酒龙头地位继续稳步第一,而在其探索突破边界的征程上,啤白“双轮驱动”的动能愈发强劲,投资潜力更为明显。

“毛利奶牛”,业绩的最强稳定器

看了几家2023年上半年,华润啤酒、百威亚太、燕京啤酒、重庆啤酒的毛利率分别为45.2%、50.9%、41.8%、48.18%,五大啤酒企业的销售净利率都在上涨,华润啤酒和重庆啤酒的销售净利率都在20%左右,龙头华润啤酒的销售净利率增幅最大,接近16%。

而到了2023年年报,华润毛利润高达161.03亿,其中啤酒业务2023年的毛利率较去年上升1.7个百分点至40.2%,可以说是常青藤企业毛利润非常强劲,啤酒盈利能力一定是会越来越强,或者这么说,未来给予股东的回报会越来越好,妥妥的毛利奶牛。

“多品牌并驾齐驱”,喜力狂飙高端市场

在啤酒行业,品牌的重要性不言而喻。任何一家酒企,如果能够打造出一个强势品牌,就已经是件非常幸福的事,而华润啤酒目前在市场上成功了多个耳濡目染的品牌:雪花、喜力、SuperX、金种子、金沙酒业和景芝。

大部分股民了解到华润啤酒,是从“雪花,勇闯天涯”这句脍炙人口的广告语开始的。

当经济复苏进入波浪式前进、螺旋式上升的通道,消费作为驱动千行万业增长的底层中枢,其语境和释义也在同步革新。

过去,消费者往往更关心品质和售价的“质价比”,但现在,大家快速转向“既要、又要、还要”的追求生活品位的新阶段,2017年之后,华润推动产品结构升级随之而来。

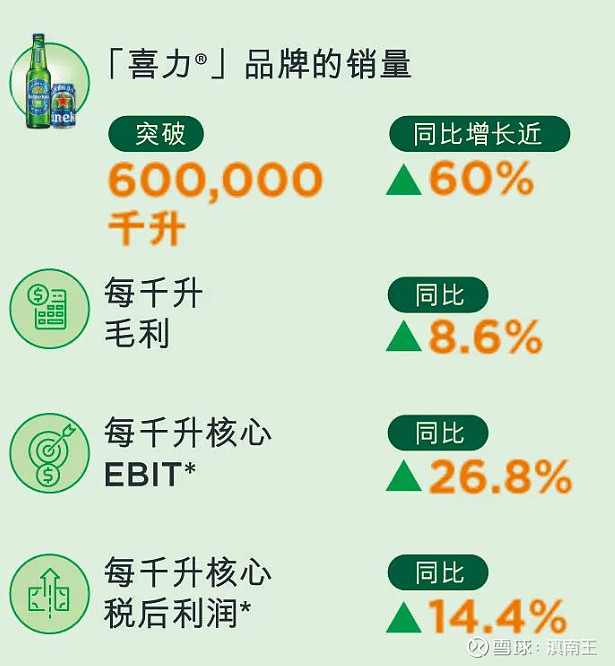

翻开财报,“喜力®”、“雪花纯生”、“老雪”和“红爵”等产品于2023年销量同比均录得快速的双位数增长。“喜力®”品牌啤酒于2023年销量同比录得接近60.0%的强劲增长,圆满实现集团与喜力®合作的第一个五年计划——“喜力®”品牌啤酒销量达600,000千升的目标,次高档及以上啤酒销量约2,500,000千升,较去年上升18.9%。

2019年华润收购了喜力中国,经过3年运作,喜力的全国化布局获得迅猛增长,华润啤酒与喜力的合作可以说是中国啤酒行业的经典案例。

2023年是喜力啤酒150 周年,喜力作为全球第二大啤酒企业,高端化基因充足,品牌力强,是公司突围夜场娱乐+高端餐饮渠道的重要抓手,华润啤酒持续积极借助欧冠赛事,开展欧冠主题营销战役拓展更多地区和终端销售,推出首款高档无醇啤酒“喜力®0.0”新产品,通过对比我发现,在新加坡/马来西亚/韩国/泰国等亚太市场,喜力销量表现优于百威。

啤酒+白酒,财报中的“双轮驱动”能量

资本青睐某家企业,一般看中“三性”:确定性,稳定性和成长性。华润集团的啤酒业务,已经发展地较为成熟,是一条被验证的可行的道路,具备确定性和稳定性,白酒的成长性则是华润接下来要做的关键。

相比于啤酒,华润白酒板块发展势头稍显“稚嫩”,但作为首次亮相财报的新板块,华润并未对有关数据进行“遮掩”。

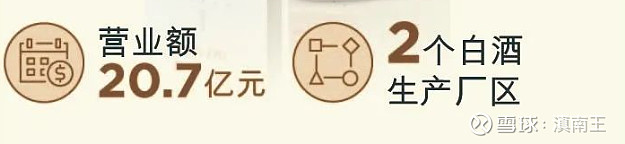

在经历第一阶段的探索,2023年,华润集团的白酒业务营业额及未计利息及税项前盈利分别为人民币20.67亿元及人民币1.3亿元。如剔除因收购贵州金沙所产生的无形资产摊销的影响,未计利息及税项前盈利为人民币7.97亿元。

为什么华润啤酒要在原来主业的基础上,突破业务边界布局白酒呢?

企业要持续增长,必须不断开拓“第二增长曲线”。在进行“增长曲线”的战略规划时,关键并不在于“增长”,而是在于“变向”。

也就是说,企业不能在市场下滑时被迫转型,而是在“第一增长曲线”尚未到顶之时,主动预见后续的机遇,积极突破边界挖掘新的增量。

华润布局白酒业务,就是在啤酒业务还没有见顶之时,提前打造另一股“增长新势力”。

不少人对华润系白酒的信心,源于华润啤酒“蘑菇战术”在白酒行业经典再现,2018年2月,华润集团以总金额51.6亿元,入股山西汾酒。交易完成后,华润集团的持股比例为11.38%,成为山西汾酒第二大股东。

2021年8月,华润酒业与鼎晖投资拟通过增资方式收购景芝酒业的全资子公司景芝白酒合计60%的股权交易完成后,华润酒业持股40%,成为景芝酒业的并列第一大股东。而景芝酒业回报了华润两年均超10亿元的营收。

2022年,华润啤酒旗下华润战投再次完成收购了“徽酒四杰”的安徽金种子集团49%股权,成为其第二大股东。同年10月,华润酒业又斥资123亿元收购金沙酒业55.19%的股权,成为中国白酒行业最大并购案,华润啤酒集团已于去年完成贵州金沙55.19%股权转让的交割。

华润先后“饮酒”景芝、金种子、金沙酒业,其白酒版图不断的丰腴,也让资本市场看到华润系深耕白酒的决心。

华润入局白酒企业,对渠道和标准化管理方面有比较明显的优势,华润啤酒此前通过收购区域优质啤酒企业快速切入当地市场,在区域“种植蘑菇”成功后,再在相邻200公里的区域再收购一家酒厂,把成功经验复制到其他区域。

就是靠着大规模的“蘑菇种植”和“雪花复制”,以及极具性价比的价格,这些“蘑菇”连成片后形成“大蘑菇”,也就形成了华润强势的市场地位。

值得一提的是,华润啤酒上半年白酒业务同期毛利率以及经调整后息税前利润率分别约达 65.5%以及 40.4%,均高于啤酒业务相关利润率。这意味着随着公司未来白酒业绩贡献持续增大,将有效提升公司整体盈利水平。

从市场走访的情况来看,华润旗下三家白酒公司在“啤白双赋能”的策略下,“内修产品和团队,外部渠道突破”都取得了不错的效果。

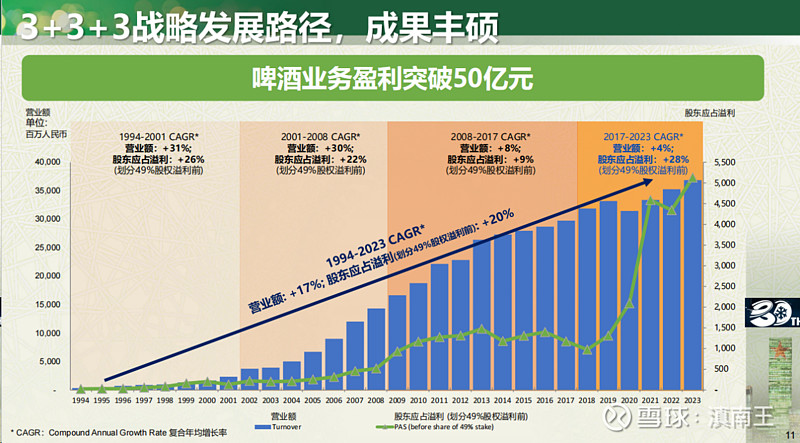

2017年侯孝海带领华润啤酒开启“3+3+3”刀尖向内的高质量变革。7年时间,华润啤酒的改革成效有目共睹。

从改革节奏上看,2024年是华润“3+3+3战略”重要一年,战略目标是“赢高端、双对标、做一流”,目标实现35%的高端结构占比,华润面临的挑战与机遇并存。

通往未来的“硬核基因”

最近一段时间,“新质生产力”作为顶层给出的“风向标”,受到高度关注。

所谓“新质生产力”,即由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生的当代先进生产力,具有深融合、高渗透、强驱动等特点。

2023年1月,华润新建产能40万千升啤酒工厂项目在厦门正式开工,生产喜力品牌瓶装、听装、桶装等各种规格啤酒,建成达产后可实现年产值约24亿元。

2023年4月,华润雪花啤酒(蚌埠)有限公司年产100万千升新建项目产品下线。据了解,华润雪花啤酒(蚌埠)有限公司是安徽省单厂生产能力最大的啤酒企业,也是全国生产规模最大、最先进的啤酒企业之一。

上市公司公开资料显示,从2019年到2023年的5年间,华润啤酒、青岛啤酒、燕京啤酒分别关停啤酒厂19间、5间、11间,现有设计产能分别为1910万千升、953万千升、612万千升,目前,华润营运啤酒厂房62个,年产能1910万千升,年产能位居国内第一。在过去五年里,华润啤酒关停工厂40家,减掉低效产能500多万吨。

华润啤酒旗下工厂在ESG方面表现出色,荣获多项殊荣,包括:

- 旗下9家工厂获得“省级绿色工厂”称号,其中5家工厂更荣获“国家级绿色工厂”称号;

- 旗下5家工厂获得省级“节水型企业’称号,武汉工厂荣获国家级“水效领跑者”称号,为国内制造业最高荣誉; -目标在2024年底前,依据ISO14068-1(PAS 2060)碳中和标准,完成至少2家碳中和工厂建设并取得认证。

2023年12月,华润雪花啤酒从全国数百家企业中脱颖而出,斩获第二十届全国质量奖——成为近20年内首家获此奖项的啤酒企业;该奖项被称为“中国质量奥斯卡”,与日本的戴明奖、美国的波多里奇国家质量奖、欧洲的EFQM卓越奖——这世界三大质量奖齐名。

获此殊荣,也意味着华润雪花啤酒管理体系的科学性、系统性、卓越性与适用性得到验证,也昭示着华润啤酒作为“酒业新世界”卓越管理样本,将向“啤酒新世界领导者”的目标稳步前行。

当前,发展新质生产力已经成为推动高质量发展的关键,华润啤酒通过科技创新赋能、深度转型升级,走在了新质生产力发展的行业前列,也为整个啤酒行业打开了增长的天花板。

结语

在快消品行业有句话:得渠道者得天下。稳固的经销渠道为华润的发展奠定了坚实的基础,但这并不是华润业绩保持高速增长的唯一因素。

当下投资的要义所在——未来的高成长性,是企业获得更高估值、受到市场追捧的唯一要素。

从估值层上看,华润啤酒目前动态市盈率在12.27左右是相对来说低估的,高端啤酒的盈利会进一步释放,白酒的高利润和叠加的品牌效应,给予投资人带来的回报会更好。