去年年底,我35元埋伏了海天味业,因为当时只在公众号公开,其他平台没公开,今天我把这文章其他平台也发了,就受到很多人的疑问,问的最多的,就是为什么买海天味业,没有买茅台!

今天我就再次回顾一下当时二者的决策问题,为什么35元买海天,而没有1666买茅台!

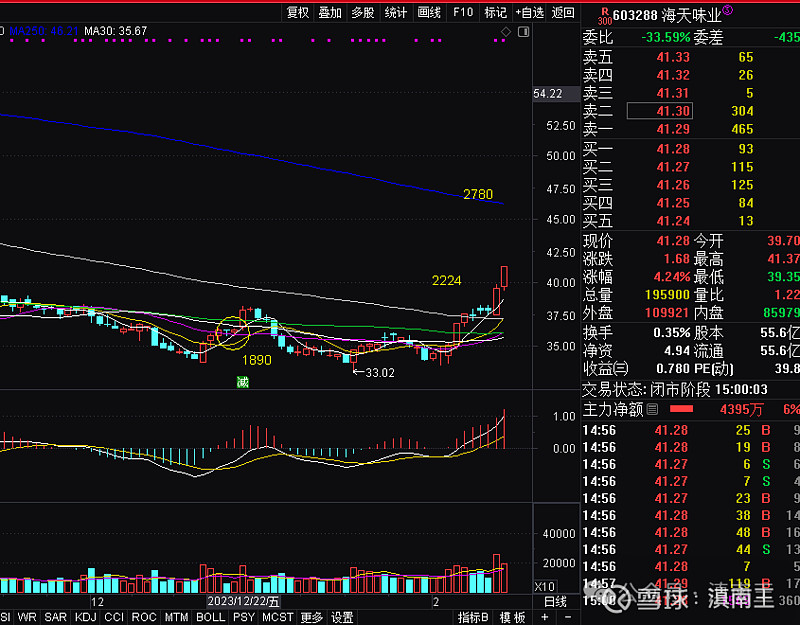

这是当时买海天的截图!

如果按照2022年12月27日的时间算,把茅台的价格定为1666元!这样更方便后面对比!

黄圈就是我买海天对应茅台走势的是日子!

黄圈就是我买海天的日子,如果从技术走势看,买海天最好的位置其实是34元附近!我也多花了一元的价格买海天!

没搞茅台,主要原因有两个!

第一个就是技术走势透支太多!

大家看贵州茅台的月线,2014年从150附近起步,一口直接到2500多元,截止2022年底,也还在1700元附近!也就是有十倍的涨幅!

也就是如果十年前你150-200元买茅台,我佩服你,如果你2000元买茅台,那么只能说是追高的代表而已!

所以看看自己茅台的成本是多少,如果低于500元,你的确牛,如果在1500-2000附近,说明也就是一个投机分子!

为什么,因为在茅台疯涨的时候,其实我已经意识到茅台的危机了!

这些都是茅台在2000元以上的写的文章!

高高在上的茅台,很多机构获利都是几倍以上,即使未来发展再怎么好,也是需要时间慢慢消化,所以2022年我给出的茅台布局区间,至少在1500下才会考虑,当然,即使到了,也未必考虑,这只能边走边看!

第二、茅台的三大对手初步形成!

大家看茅台最近几年的营收和净利润,最明显的就是净利率每年保持100亿的增长,这其实还是很难的,原因就是100的净利润规模,相当于一年早就一个汾酒或者泸州老窖或者洋河股份!所以对茅台的预期,就是年净利润增长100亿亿左右!

最后的瓶颈就是营收2000亿和净利润1000亿,即使按照净利润1000亿算,1666元茅台市值2万亿,市盈率也是20倍,不能说贵,但是也不便宜,关键是茅台未来在哪?

其实我对茅台的担心,不是茅台自己,在食品行业,没有谁能与茅台可以相媲美,但是外在的竞争不可忽视!

第一个对手,就是凭借企业自己做起来的郎酒,也是酱酒有力竞争者,可以成为酱酒中的五粮液!

郎酒对茅台的竞争,不是对飞天茅台的竞争,而是对系列酒的竞争,也就是茅台千元附近的产品,未必做得过郎酒,只是郎酒没上市,很多数据不好对比!

第二个对手,xi酒,xi酒本来是和茅台一家的,最终被分离出来,为什么?原因就是不管哪个行业,不会一家企业独大,茅台把xi酒做起来,后面可能就是一个潜在竞争对手,虽然他俩背景都是贵州国资,这就有点想泸州老窖和五粮液竞争,最终还是四川受益,因为可以把浓香市场做的更大!

所以高层考虑的是做大蛋糕,而不是让一家独家垄断,再说,商业领域,茅台产业链是腐败最严重的,破旧立新也很正常!

第三个对手,华润的金沙酒!

白酒行业的规律,就是三十年河东,三十年河西,就拿行业龙头来说,没有谁更替这么多,而且失败后还依然存在,曾经的汾老大山西汾酒,泸州老窖和五粮液都做过白酒老大,2023年开始茅台才做老大!

汾酒被五粮液赶超,可以说是酒体的差距,包括茅台超五粮液,也是如果,原因就是酱酒比浓香白酒贵!

但是华润入股金沙酒,做不起来则已,做起来就无敌了,原因就是背景,茅台是国资,华润是央企,而且二者都是同一个赛道,都是酱酒!

金沙酒的核心产品摘要指导价格也是1499元,也就是利润其实和茅台差不多,只是知名度没茅台牛,但是背靠华润,未来想象空间是巨大的!

酱酒市场规模不会变小,但是随着xi酒和金沙酒的进入,最终茅台的分的蛋糕会受影响的!

我没有在200左右埋伏茅台,这是我水平不够,我没在1666埋伏茅台,是我对茅台担忧比较大,中国十大市值最大的企业,9家是央企,只有茅台一家国企,国企再怎么牛,干不过央企的,这就是我现在的认知,虽然对于白酒的颠覆,可能以后不是香型,而是企业背景!这点值得深思!

回过头看,海天的竞争对手,中炬高新净利润10亿左右,千禾味业5亿左右,而且中炬高新企业还出现内斗,至少三五年不会造成大的威胁!

我搞海天,核心原因,只有一个,就是超级白马超跌!

海天从最高126.2元,跌到33.02元,跌幅73.8%,即使按照35元算,跌幅也超过72.2%,然后这么多的跌幅,基本面都没多大的变化!

茅台从最高2519.99跌到最低1266.07,下跌49.7%,基本腰斩,但是如果从1666元算,只跌了33.9%!

还有一个差距,就是茅台市值2万亿,很多机构投资茅台,对比的可能就是中国移动和工商银行,但是如果茅台与中国移动和工商银行对比,又有多少优势呢?

海天按照35元算,市值1945亿,市盈率虽然和茅台差不多,但是市值只是茅台的十分之一,想象空间还是有的!

从市值角度看,海天市值增长50%是3000亿,茅台市值增长50%是3万亿,谁增长的难度大?按照常识,体重越大,跑的越慢,这就是常识!

而且,用一个实事求是的数据来说,我35元布局海天味业,截止今天,海天41.28元,获利17.9%,如果当天我1666元布局茅台,茅台截止今天1718.38元,获利3.1%,从收益看,当时判断对错一目了然,当然,也可能是幸运者偏差!

我以前,犯过很多错误,要么是太看着技术,忽略基本面,要么是太看着基本面,忽略技术,经过多次升华和总结后,最终选择了技术在大底部区域的优质低估企业,挖掘出这种企业,拿着放心安心,剩下的就是多学习提高自己的认知!

所以,投资,不要一叶障目,更多的是不断反省和总结,自己才会不断的进步!

今天我之所以把整个思考历程公开给大家,判断对错,最终留给市场来验证!