中国平安,大家很熟悉的企业,也是中国很有实力的企业,年报出来后,我花了好几天的时间,看了好几遍,亮点太多,最终还是逐一整理后分享给大家!

第一、不满意又满意的业绩!

这是最近六年的财务图,如果说2021年的业绩不满意的地方,那就是华夏幸福出问题后带来净利润的减值,不过好在最终也稳住了1000亿净利润,另外一点就是营收已经出现滞涨,这才是最大的担忧,但是作为一家净利润从2016年600多亿的净利润,做到2022年净利润1200亿(保守估算)以上的净利润,还是很满意的!

第二、多业务模式已经形成!

如果说平安,大家很多人以为只是卖保险的,但是大家细看其几大支柱业务,已经成规模,寿险、银行、财险、资管和证券,至于科技和互联网医疗,其实更多的都是为这五大行业提供支撑和开阔客户资源的,也就是说,科技和互联网的投入,完全可以当做研发来考虑,这样就比较清楚!

第三、中国平安最大的资产就是其客户!

这是中国平安的客户统计,2.27亿人个人客户,6.47亿人互联网用户,这也是我认为平安会超越腾讯、阿里的原因,就拿腾讯来说,你是其微信用户,怎么转化价值呢?一是广告,二就是游戏,三就是金融业务,但是游戏对人来说少不了,但最终还是不好的,但是中国平安不一样,只要你是其客户,不管是开银行卡还是证券账户或者买保险,只要你搞一样,就可以给平安带来利润,如果买多样产品,利润更多!所以客户的转化空间是非常大的!

平安这些客户,我以前一直有怀疑重复,比如你买保险,也可能开银行卡,但是看到这个净值图,发现了中产和富裕人数就接近1.6亿人,而且大众还会不断的朝着中产转化,也就是就拿富裕人群说,也有1个亿的潜在客户需求,而且持有多家产品的客户已经接近9000万人,未来几年超过一亿人很正常的,按照平安净利润算,差不多每个客户上平安要挣1000元,大家想想,花在腾讯和阿里上的净利润有这么多吗?而且还是持续的!

第四、全球第一的科技平安!

中国平安,已经六年成为全球保险第一,腾讯牛,有脸谱有微软,阿里牛,有亚马逊,但是平安却成为世界老大,原因就是吃了14亿人的人口红利!

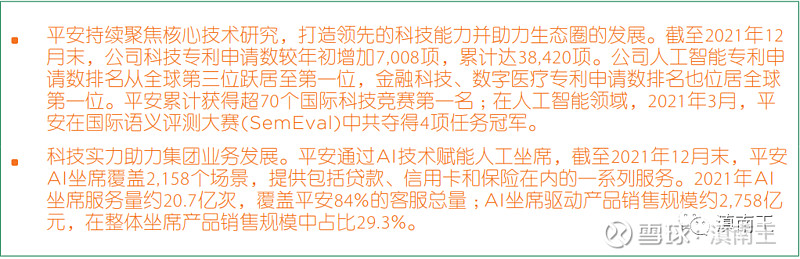

再看科技上,人工智能、金融科技、数字医疗一家是第一,我曾看过一个报道,问为什么平安为什么大力发展医疗,回答很简单,一是公益性事业,解决大家看病问题,二就是医疗人员转保险效率最高,大家现在医院可以网上挂号、网络缴费,已经比以前方便很多,而且医院很多系统也是中国平安提供的!

第五、四万亿的资管规模才是无价之宝!

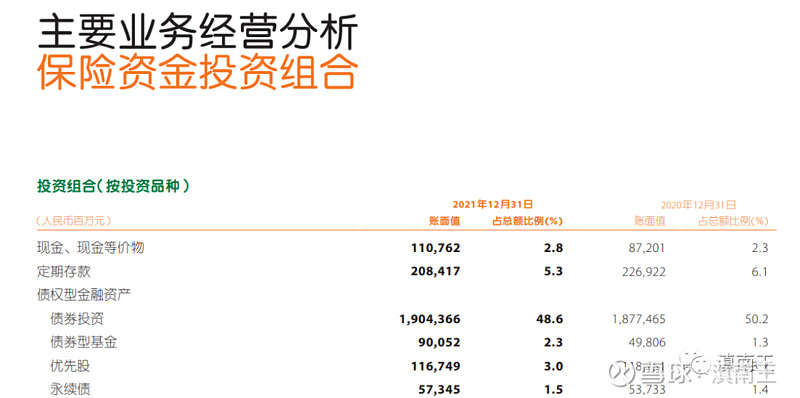

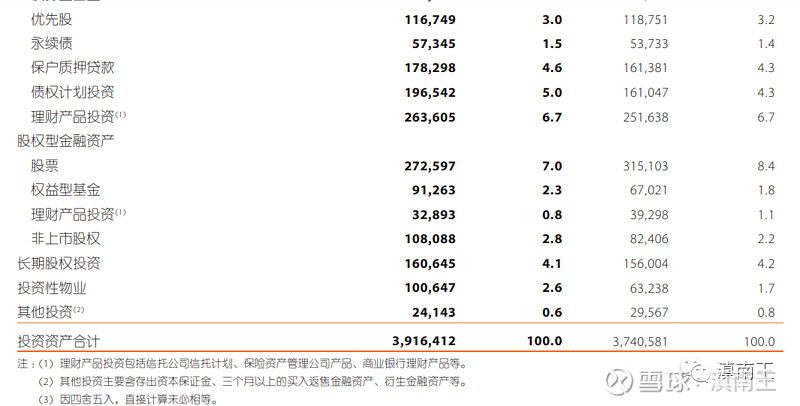

大家看上面的图,这是中国平安保险资金投资图,两点值得注意,一是总规模3.9万亿,比去年多了2000多亿,也就是2022年应该可以超过4万亿,4万亿按照5%的收益,每年就是2000亿收益!按照每年2000万的增加额,一年就可以多100亿收益!二就是债券占了一半的规模,至于大家担心的地产,其实只有1000亿左右的规模,加上目前已经处于行业底部,未来基本没多少担心的!

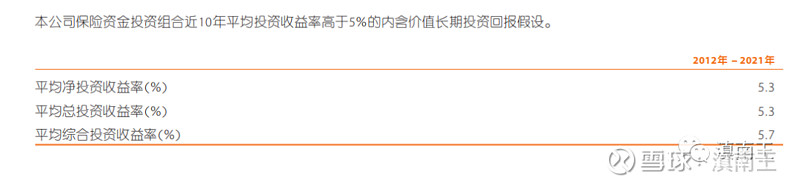

如果大家担心收益率,其实看看最近十年5.3%的平均收益率,我就很放心了,今年已经处于低谷区,所以耐心等待就行!

第六、分红十年十倍的增长!

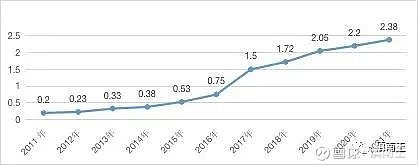

中国平安今年每股分2.38元,也就是股息已经超过了5%,这是非常值得重视的地方,银行股息高,但是担心坏账,保险基本没什么可以担心的,更主要的是,最近十年分红从每股0.2元增长到2.3元,增长十倍,这应该是我见过分红增速最快的行业,主要原因就是不仅仅业务扩展,4万亿的资金去投资收益也给企业带来无形的利润!其他几家保险企业分红增速也非常快,这就是行业优势!

第七、典型的养老股!

如果2007年你买平安,现在才回本,但是如果是2010-2013年买的平安,现在的股息已经超过15%,这种企业,未来五年十年依然没多大变化,但是分红会持续的增加,如果长线投资,比地产、比商铺更有价值,因为背后的团队,管理的四万亿的投资资产,已经属于中国最聪明的那些人!十年二十年后,只要股份不变,分红就会一直存在,高股息的优秀企业这么便宜,这也许就是未来十年中国资本市场最大的红利!

上面就是我花了好几天阅读平安的年报总结的七点,研究企业,最好的资料就是其年报,分享给大家!

中国平安,中国的伯克希尔!