研究一家企业,两点非常重要,一是企业每年的年报,二是企业每年的股东大会!这两个往往是我研究企业的重点!

5月27日,张裕A 2020年度股东大会在总部山东烟台召开。通过收集了一下相关资料,发现了张裕的五大亮点!

第一、务实和坦诚的管理层!

据张裕年报显示,2019年和2020年公司董事长和总经理的薪资,直接就是下降了一半左右,薪资下降的原因就是2020年业绩不达预期——虽然张裕公司跑赢了行业至少15个百分点,但是公司高层仍然做出了全体降薪的举动,这是让我很意外的,这足以说明张裕管理层强烈的责任感以及对中小股东的高度重视和坦诚!这从张裕将股东们去年发表约17000条建议及观点细致、系统地汇总,并剪辑成《一路上有你》主题视频的细节中也可见一斑。

上图是张裕的大门!

第二、张裕是小市场中的大巨人!

为什么说张裕是小市场的大巨人?原因就是葡萄酒在我国的酒类市场占比虽然相对比较小,但是张裕在这个市场的占比又非常大,具体可看数据!

从营收和利润来看,中国葡萄酒行业销售额加在一起,只占中国白酒行业销售额的1/58,而中国葡萄酒行业产生的所有利润只占中国白酒行业利润的1/600。

从消费场景来看,中国每天打开4200万瓶白酒,如果两个人喝1瓶白酒,每天接近1亿人在享用白酒。但是,包括进口葡萄酒在内,中国每天只打开了230万瓶的葡萄酒!也就是葡萄酒从量上讲,规模不足白酒的十分之一!相对于白酒来说,这就是一个小市场,但是在这小市场中,还面临国外红酒的冲击!

但是张裕为什么是大巨人呢?

这从张裕的行业地位与实力有充分的体现。4.71亿是张裕2020年全年的净利润,其实这个利润也只相当于一个三线白酒企业的业绩,但是,2.59亿是中国酒业协会披露的中国国内所有规模以上葡萄酒企业的净利润,这些规模企业大概130家,也就是包含张裕在内的全国规模葡萄酒企业的净利润是2.59亿。看到这数据我非常吃惊,因为,把张裕拿掉了,剩下有2.1亿多的亏空是由其他的129家企业来分担的,也就是说,中国葡萄酒市场,除了张裕其他企业基本都不挣钱!

上图是股东大会现场!

第三、税改,中国葡萄酒行业的救命稻草!

如果一个行业长期亏损,这个行业很难健康发展下去,中国的葡萄酒市场为什么会出现这种情况,很多人说是消费者不自信,是品质的问题,但是我研究后,却发现是税收的问题。在我国,葡萄酒作为工业品管理,并且在葡萄种植环节没有补贴及扶持,按13%征收增值税,另外还有10%的消费税,企业综合税负一般为25%-30%。但是国外红酒企业是按照农产品征税,税率一般低于10%,且每年还有大量补贴!

这也是国外葡萄酒大量蚕食国内市场的原因。如果按照国外标准征税或者按照国内农产品征税,很多中国葡萄酒企业就得以减轻税费负担!

葡萄的种植不需要良田,占用的是一些贫瘠土地。我国葡萄酒生产涉及26个省、自治区、直辖市,葡萄是国内比较好的经济作物,大力发展葡萄种植,不仅可以改善农村生态环境,也是非常不错的扶贫产业!

作为中国葡萄酒的领军企业,张裕在国内市场已经占35%份额,面对同行的亏损,更重要的就是把葡萄酒这个市场做大,让大家喝上真正的高品质中国葡萄酒!

第四、“聚焦高品质、聚焦中高端、聚焦大单品”战略让张裕插上腾飞的翅膀!

2020年是近十年来葡萄酒市场最惨淡的一年,但是从外部环境看,可以明显看到潜在的利好,“双循环”新发展格局、大力倡导节约粮食和反对浪费粮食、国人喝国酒、全行业不断推动葡萄酒降税、消费迭代等背景下,长期看对张裕以及行业都是非常有利的!

“聚焦高品质、聚焦中高端、聚焦大单品”战略,是张裕两三年前提出来的,目的是想打造出像飞天茅台、国窖1573,郎酒的青花郎这样的大单品,让高端的大单品成为业绩的支柱,张裕想脱颖而出,想发展得更好就要靠“三大聚焦”战略。

目前看来,葡萄酒板块,高端聚焦龙谕、中高端聚焦张裕解百纳,白兰地板块聚焦可雅。围绕这三大品牌,张裕公司将从组织架构、地域、投入三大维度强力落实聚焦战略。这无疑是积极的信号!

第五、加速数字化转型,更好地赋能市场!

2020年,张裕公司全面加速数字化转型。目前,张裕公司19条生产线已经实现了二维码赋码+区块链应用,新下线的每瓶产品带有3个二维码,实现了溯源、防伪、营销功能,努力实现与消费者的深度连接。

首先,“张裕葡萄酒官方旗舰店”智慧零售商城已入驻13222家经销商门店,2021年争取入驻20000家门店,带领经销商实现线上转型。

其次,“张裕品质生活+”会员小程序已经拥有31.3万会员,2021年计划将通过各类推广活动,吸纳至少200万会员。未来,将有计划地去推进300万、500万的核心目标人群,与他们形成强关联,带动业绩提升。

最后,关于线上业务,张裕公司主要通过“2+1+9+30”举措展开:与2个线上大商在京东和天猫业务上合作;与1个大商在私域运营和直播带货业务上合作;与9个大商在单个品牌系列产品上加强合作;力争发展30个独立品牌的线上经销商,以此最大限度地释放产能。率先开启数字化转型,无疑让张裕再一次走在了行业前列!

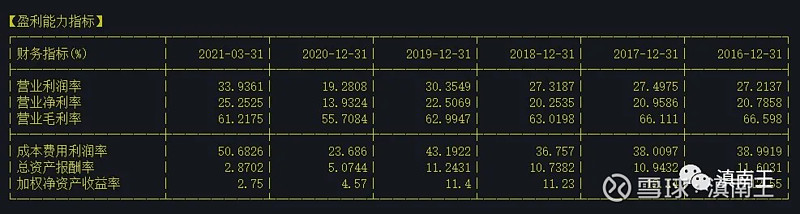

第六,基本面低估的食品企业!

大家看上图,如果一家企业,最近五年净利润是10亿,净利率是20%,毛利率是60%,大家觉得这家企业值多少?如果这企业还是一家酒企,大家又觉得值多少?如果按照目前30-50倍市盈率的食品企业估值,目前的张裕才250亿,绝对是低估的!

月线图上,张裕从2007年已经蓄势14年,2014年到2020年形成一个月线双底的形态,未来只要突破45元这个压力区,未来是非常值得期待的!

中国14亿人,4亿多家庭,春节、中秋,一个家庭喝一瓶张裕,相当于一年就是8亿瓶的市场,一瓶张裕挣2元钱,就是16亿的净利润,一瓶张裕挣5元,就是40亿净利润!所以,未来市场潜力无限,百年张裕就是中国葡萄酒的金字招牌!