去年疫情后,2月24日布局了养元饮品,当时布局价格27元附近,后面因为分除权,分红的资金又买入养元,最终成本在20元!

持有一年,目前价格27元,已经获利35%,我还是非常满意!经过这一年的持有和研究,决定低于500亿市值不会考虑卖出,对应目前价格是39元!我就拿着当做银行理财!如果再次下跌,不排除会加仓成为十大重仓个股!

今天养元饮品出2020年的年报,看了几遍,依然坚持当时对养元的判断,更坚信养元是一个好企业!自己原因陪伴其穿越牛熊!

下面我对养元饮品2020年的解读!

第一、养元是很暴利的企业,不是白酒胜似白酒!

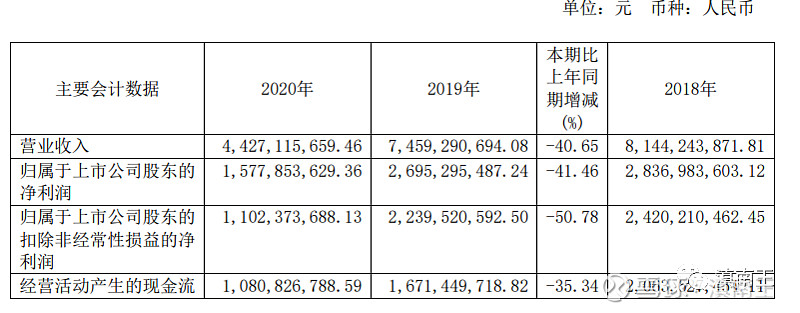

2018年和2019年营收75亿左右,净利润27亿,净利率高达35%,净利率这个指标大家不熟悉,是我新研究出来的指标,也就是养元饮品卖100的产品,就有35元净利润!这个水平已经是白酒行业的水平!

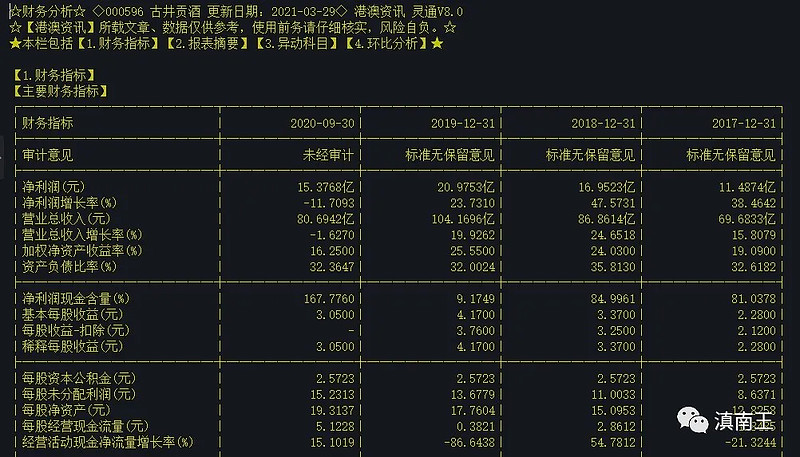

大家看上图山西汾酒和古井贡酒,他俩营收80多亿的时候净利润才18亿,养元饮品却做到25亿,净利率比山西汾酒和古井贡酒还高,还是很让我意外的!

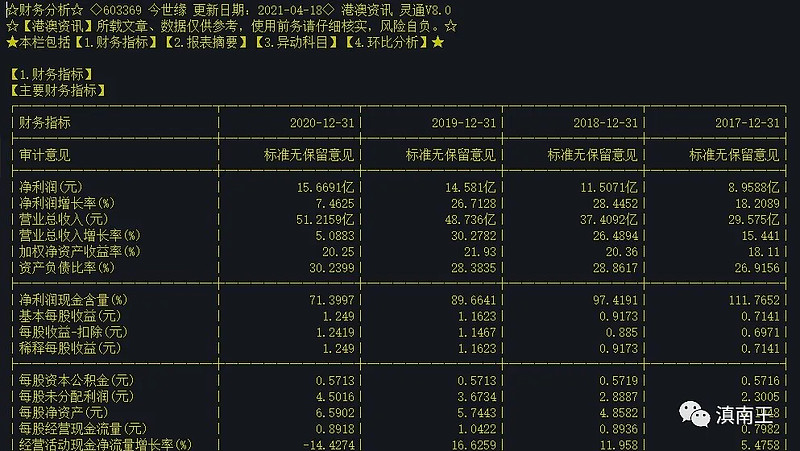

2020年养元44亿的营收,15亿净利润,依然比今世缘的净利率还高!通过三家对比,我得出的结论就是不是白酒,胜似白酒!

第二、养元饮品是一家潜力很大的企业!

养元饮品最大的基本面是国内最大的核桃饮品企业

2018年产87万吨!营收81亿!

2019年产74万吨,营收74亿!

2020年产47万吨,营收44亿!

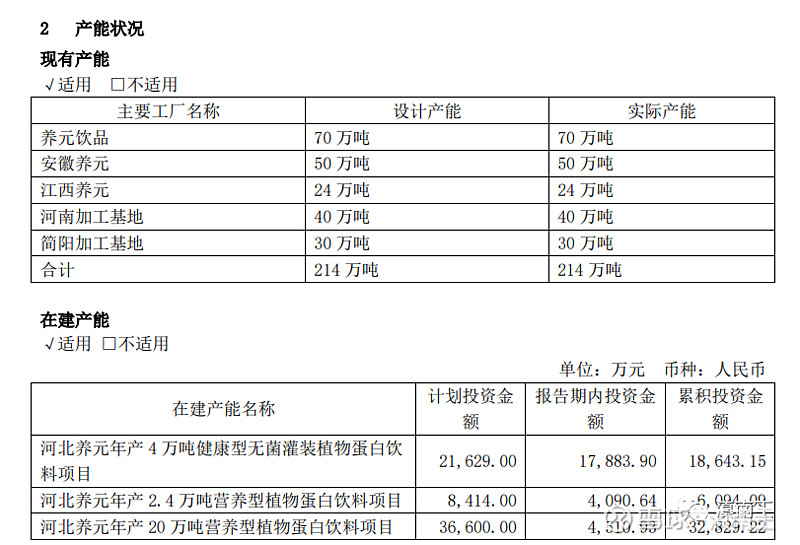

其实这可以简单算出,养元饮品一吨卖一万元左右!而现在的总产能214万吨,以后如果全部投产,可以想象营收会是多少!也就是200亿的营收规模!

目前在建的20万吨投资3.6亿!说明1万吨投资建设成本1800万元!按照一吨1个亿的营收算,净利率35%,也就是建设好,卖一吨就可以挣3500万,投资成本半年就能收回来!

这种暴利的模式,在食品行业还是很少见的!只要销量跟上,生产线就是印钞机!

第三:六个核桃是一个非常暴利的产品!

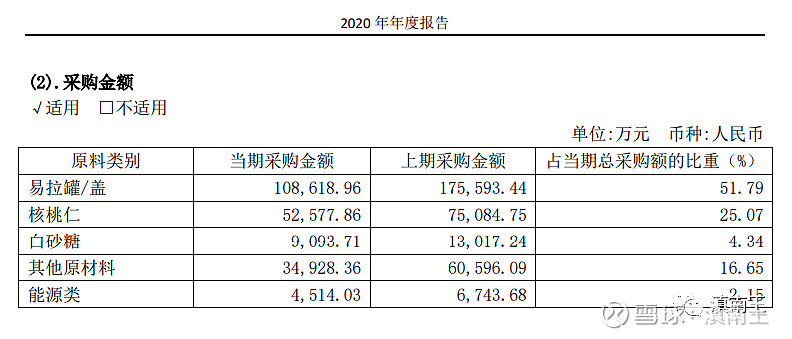

上面财务中可以看出,

2019年采购花了33亿,

易拉罐花了17.5亿,

核桃乳花了7.5亿!

2020年采购花了20.7亿,

易拉罐花了10.8亿,

核桃乳花了5.2亿!

最大的成本是易拉罐,也就是一罐六个核桃,瓶子比里面的核桃乳还贵!且还贵两倍!很多人说上智商税,其实白酒,饮料都是这样,最大的成本就是瓶子包装,其次就是调料,然后就是水!我们喝的饮料基本就是有味道的水而已!

六个核桃这种暴利产品,且全国知名度非常高,的确有潜力!

第四:高分红且不差钱的食品企业!

2017年养元是10送26元,分红14亿元!养元饮品上市2017年到2020年,四年的时间分红72亿!

我为什么成本是20元,原因就是按照一年送20元算,我的股息就是10%,比银行高多了!当然2020年也有6%,我也知足了!

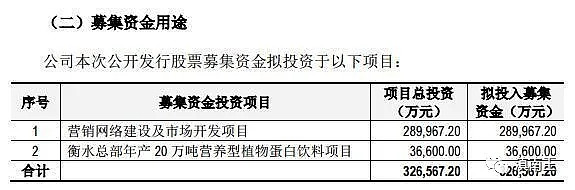

72亿是什么概念,养元饮品上市只募集了32亿!却拿出72亿分红!你说大不大方?高额分红说明养元饮品根本不差钱!

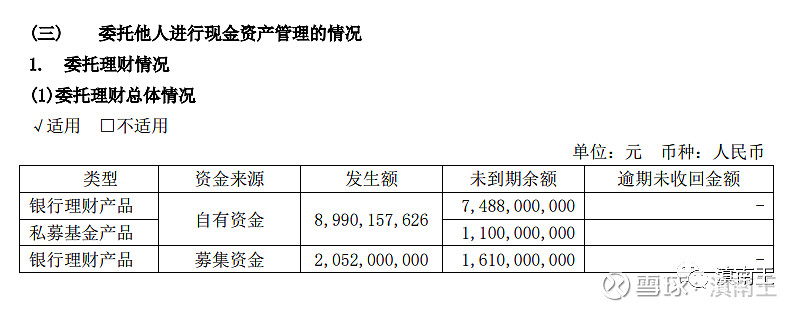

其实不差钱不能拿高分红来说,更应该拿理财产品来说!110亿的资金躺着买理财,一年利息收入就是4亿多,更主要的是募资32亿,只使用了12亿,还剩20亿买理财,资金这种富裕的企业真的太罕见了!

只要未来出新品,前途无量!

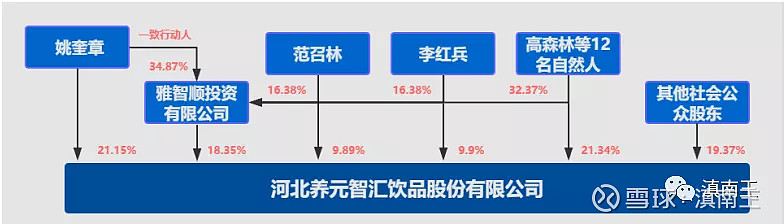

第六:非常集中的股权!

养元饮品是一家股权非常集中的企业,股权集中度80%,目前市场上股权集中的企业有好几家,比如飞科、和桃李面包,各自都是行业的佼佼者!20%的分散股权,按照养元这种高达80%高分红企业,未来的股权是稀缺的,所以这种企业我从来不希望他上涨,只希望下跌,让我买到更多的筹码!

上面六点,是我今天看年报的总结!

中国食品行业厉害的很少,最近三年平均净利超过20亿的企业!屈指可数!但是作为14亿人的的消费市场!未来的空间是非常大的!

养元饮品2014年到2020年七年的平均净利润是23.7亿!这个净利润比蒙牛乳业2015-2019年的五年净利润还高!这也是我非常意外的地方!

23.7亿这个七年平均净利润,在食品饮料行业应该能进入前15名,未来500亿是值得期待的!

技术上

去年我布局的时候在筑底!

时间过去一年,已经逐渐走出底部!未来突破30元,上涨的空间也就打开了!

下图日线

日线图上,其实养元已经形成多头走势,明天开盘就可以判断市场对这次业绩的解读!如果解读为利空出尽,王者归来,那么就是高开朝着30元迈进,如果解读都企业发展不如预期,会再次22元附近的底部!

不管怎么样,我对这种优秀企业的态度就是长期持有,便宜了考虑加仓,不便宜就持有待涨!拿着到500亿再考虑撤退!其他时间就等分红!

上面是我对养元饮品的年报的研究分析!只是个人研究记录,不做推荐!分享给大家!