最近几天,A股股王贵州茅台大跌20%,很多人问我对茅台的看法,今天统一公开发表看法,我的观点就是茅台必破2000元!

贵州茅台为什么比破2000元,下面来看我分析的三大原因!

第一、性价比不高!

贵州茅台虽然被封为A股股王,但是A股真正的利润之王却是工商银行!

工商银行年净利润3000亿,目前市值1.8万亿!

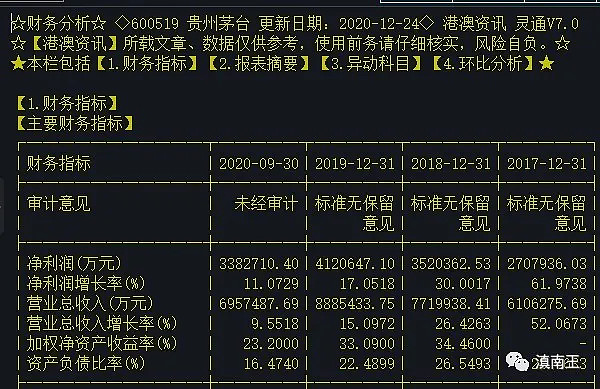

贵州茅台年利润,还不如工商银行一个季度的净利润,市值却高达2.6万亿!

茅台市值比工商银行贵,这本来就是一个性价比不高的投资,即使和年挣1000多亿的中国平安比,性价比也不如中国平安,长期看,必然会价值回归!

第二、存在泡沫!

大家看最近十年茅台的市盈率,一直都是40倍以下,最低的时候才10倍,现在高达60倍的市盈率,我真不知道以后这故事怎么讲下去!

纵观全球真正行业龙头,大部分市盈率也就是30多倍,超过50倍的基本很少,茅台作为一个2.6万亿超级大企业,价值回归是必然!茅台不可能从现在的3000一瓶再涨到1万一瓶,至少未来三年不可能!

所以目前这个价格已经透支未来两三年的价格,未来跌破2000,是大概率事件!

第三、月线技术见顶!

月线上,一月拉出一个上长影,对于月线涨了十几倍的技术走势来说,2600多元已经变成大压力,如果当做调整信号,从技术的调整的角度看,下一个支撑20线也要到1500元,如果到60线就是1000元附近!

虽然我多次错过贵州茅台,原因就是茅台估值不符合我的体系,等茅台有一天符合我体系,就像万科一样我也会布局!

最近几年白酒的疯狂,更主要的是基金抱团,人们对理财需求的增长,又不会投资,最终买了基金后就被基金经理拿来炒作!最终羊毛还是出在羊身上!

茅台未来的净利润,估计会在500亿左右波动,这也是我不原因给茅台高估的原因,茅台再怎么暴利,未来三五年不可能比中国平安,不可能比工商银行还暴利,就凭这点,耐心等价值回归!

此文是2021年3月2日首发于同名公众号,今天分享给大家!