洋河股份今晚出2019年年报和2020年一季度业绩,

我认真的看了两个多小时,

觉得非常不错!

年报中

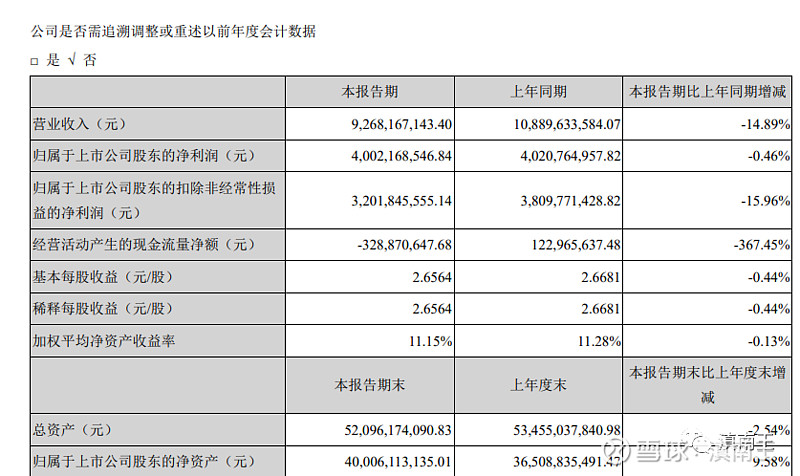

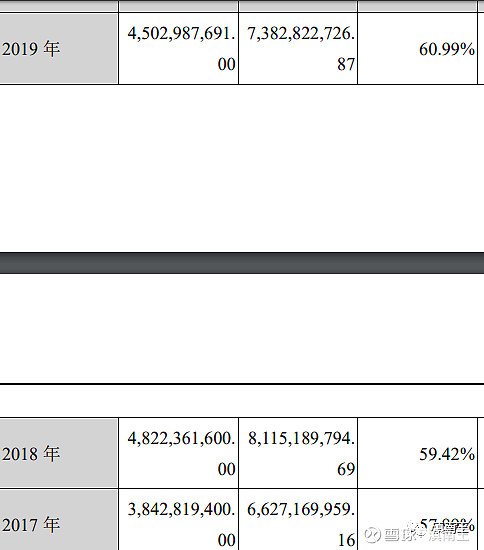

2019年营收231亿,净利润73亿!

2018年营收241亿,净利润81亿!

2017年营收199亿,净利润66亿!

这其实在前面的业绩预告中是可以提前知道的!

最大的亮点是一季度业绩

一季度营收虽然下滑14%,

但是净利润却和去年保持不变,

最重要的是第一季度净利润竟然高达40亿的利润!

40亿是什么概念?

也就是洋河全年净利润的一半还多!

如果是平常,

大家我也不满意,

但是一季度的疫情大家是深刻体会的,

春节期间基本都没外出,

亲朋好友基本都没相聚,

都没消费多少白酒!

洋河还拿下春晚报时广告,

这估计是这么多年效果最不好的春晚广告!

优秀的企业基本都会遇到困境,

洋河目前就是遇到困境中的优秀企业!

经过18-19年的调整后,

20202年洋河企稳的概率非常大!

洋河股份披露年报,

2019年公司实现营收231.26亿元,

净利润73.83亿元,

实现白酒销量18.60万吨,

其实这可以简单的算出,

洋河一吨酒卖12.4万元!

洋河一吨酒净利润4万元!

这么好的生意模式,

多少人研究化工,

哪家化工有白酒这种挣钱,

哪家制造业有白酒这么挣钱!

洋河20149年每10股派发现金红利30元,

按照今天收盘价股息3.3%!

这个股息也是白酒最高的!

其实从几家白酒预收款也可以看出洋河优秀!

贵州茅台一季度预收款69亿(2019年末137亿);

五粮液一季度预收款47.7亿(2019年末125亿);

洋河一季度预收款64亿(2019年末67亿);

泸州老窖一季度预收款6.3亿(2019年末22亿);

汾酒一季度预收款16亿(2019年末28亿);

古井贡酒一季度预收款15.3亿(2019年末5.3亿)

大家发现没,

最主要的是他们为了炒作把预收款拿来一季度业绩,

说明其他透支2020年业绩,后面的增长更难!

2016-2019年四年平均营收210亿!四年平均利润70亿!

四年平均净利润70亿对应1300亿的白酒企业,

依然是白酒中性价比最高的企业!

2020年一季度基本面除了营收下滑外,

其他依然没太多变化!

洋河七大看点依然清晰

第一、性价比最高的白酒股!

伴随着2019白酒股大涨后,

已经不便宜了,

至少性价比不是很高!

茅台412亿的净利润市值已经超3000亿的工行!

已经超1400亿的中国平安!

这种不合理现象是不会存在很长时间的!

但是对于白酒这种暴利的行业,

我的策略就是找性价比最高的埋伏,

目前性价比最高的就是洋河股份!

洋河经过这两年的调整已经出现非常不错的布局机会!

茅台加上系列酒年产7万吨,

五粮液年产15万吨,

洋河年产21万吨,

洋河2019卖了18.6万吨!

18.6万吨相当于年产3.7亿瓶!

一瓶100元就是370亿营收,

现在营收才230多亿,

未来的潜力还很大!

洋河作为产量最大的白酒企业,

2019年营收231亿元,

按照最便宜的海之蓝100元算,

相当于卖了2.3亿瓶!

如果卖酒的钱拿来买企业,

7年就买完了!

1300亿市值的洋河的确是性价比最高的企业!

买洋河酒不如买洋河的股份!

买了挣钱了买洋河酒喝!

多么简单的道理!

再过五年十年,

我只会相信洋河比现在越来越厉害!

原因就是消费者对白酒的品质要求越来越来!

10元一瓶的海天酱油,

利润50亿却可以市值3000多亿,

洋河目前才1300多亿,

真不愧是食品行业第一低估企业!

一瓶低端洋河的海之蓝,

够买两箱伊利的高端奶,

一瓶低端的洋河海之蓝,

够你家一年的酱油开销!

所以说洋河的潜力是巨大的!

第二、白酒是中国第二大的食品消费品

中国最大的食品消费,

不是饭不是油也不是肉,

而是香烟!

第二大食品消费其实就是白酒!

整个白酒行业净利润1000多亿,

四家企业已经占行业利润的65%,

集中度逐渐提高!

伊利百元一箱够你喝好长时间,

海天十元一瓶够你吃好久!

一顿饭喝的够你吃多少牛奶,

够你吃多少海天酱油!

明白这点就会深深喜欢上白酒!

白酒的行业消费规模是仅次于烟草!

第三、洋河股份是实力第三的白酒企业和实力第三的食品企业!

大家最熟悉的伊利,

利润水平也不如洋河!

即使世界猪肉老大双汇,

实力依然不如洋河!

白酒行业的前三甲,

是贵州茅台、五粮液和洋河股份!

食品行业利润前三甲,

依然是贵州茅台、五粮液和洋河股份!

这足以说明白酒在食品行业中的地位!

第四、几千年的白酒文化!

几千年的中国饮食文化,

中国人办事少不了吃饭,

吃饭少不了喝酒!

所以茅台五粮液这么牛,

不是吹出来的,

是实实在在的靠业绩涨出来的!

贵州茅台目前的净利润也是食品行业最高的利润!

一个规模的饭局一般都要喝两瓶!

最终吃饭的钱还没喝酒的花费多!

但这没办法!

这是中国文化,

吃饭无酒不欢!

无酒不成席!

说起白酒,

人人说五粮液和贵州茅台,

扪心自问,

有几人天天喝茅台喝五粮液?

没有的!

没有几个人喝的!

但是逢年过节喝300元的洋河酒,

大家都可以接受的!

贵州茅台和五粮液我成为部级酒!

你是省部级干部,

常喝很正常,

你要是省级企业董事长,

常喝贵州茅台五粮液很正常!

但是如果只是一般老百姓,

常喝洋河股份已经是很不错了!

白酒,

其实就是一个财富阶级 的划分!

白酒更是几千年文化沉淀后阶级的划分!

第五、白酒就是液体黄金!

比黄金还值钱的,

不是黄金而是白酒企业的股权!

黄金是不可生的,

但是白酒却是可以源源不断的生产!

白酒,

其实就是液体黄金!

洋河一吨白酒12万元,

卖一吨净利润4万元!

卖一吨白酒相当于卖十辆车的利润!

多暴利的生意!

白酒最牛的地方,

就是单品价格高!

足够比肩香水化妆品等奢侈品!

香水化妆品本来也是一个非常好的行业,

可惜都被国外企业垄断!

白酒真暴利,

10几元的粮食成本酿成白酒后就是上百元!

这种制造模式除了烟草只有白酒!

少喝酒喝好酒是消费的大趋势,

越重视健康的喝的酒也好,

这就是茅台这么牛的原因!

十几元的粮食酿成后就卖几百元,

好卖就卖,不好卖留着慢慢卖,

产酒的企业基本都是偏僻地方,

所以存储的成本很低,

越存越好的白酒属性任何企业不可比拟!

第六、白酒行业最优秀的管理团队!

洋河,

不仅酒好,

我更相信江浙一带的消费力,

我更相信江浙一带的管理水平!

南大、浙大和上海众多名校,

南京大学、浙江大学、上海交大、复旦大学等等

比贵州四川有优势的人才资源!

这才是未来真正的核心竞争力!

第七、大环境恶劣但是洋河主动出击!

随着春节期间肺炎的全国性爆发,

全国各地旅游集会的减少,

对白酒的消费需求是下降的!

至少春节这几天的白酒消费是比去年要下降的!

也就是今年白酒企业业绩大概率是不好的,

至少增长是放缓的,

最终估计就是10%左右的增长,

这次调整后,一定要把握住机会

但这这次肺炎结束后,

对白酒的需求依然会很大!

洋河酒是比较亲民的!

茅台五粮液老窖不是老百姓想喝就能喝的酒,

这些都是权贵酒,

真正的从百元到千元的布局,

这才是洋河的核心竞争力!

最主要的是

洋河面对2019年业绩的下滑,

做出了一系列改革!

最主要的就是拿下了2020年春晚的报时广告!

这个位置一直被美的占有10年之久!

这也是洋河走向大众生活的一个重要举措!

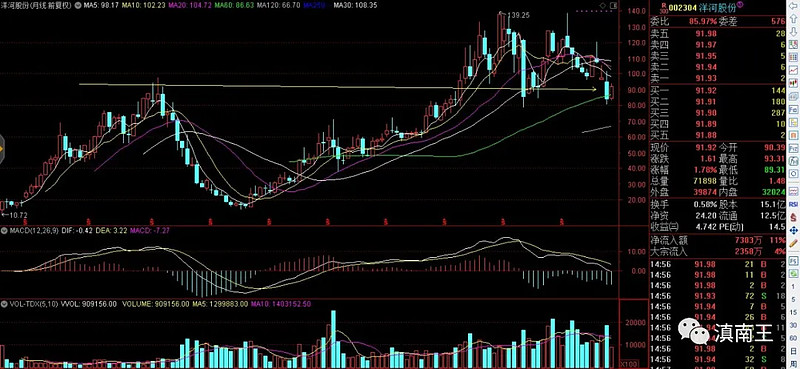

技术上,

月线图上,

86元60线已经形成重要支撑,

80附近是12年的高点,

从缠论讲这是一个月线三买区间,

macd回抽0轴附近,

加上一季度业绩企稳比较明显

往下的空间非常小!

下图周线

周线形态压着,

250线重要支撑,

价格是88元!

目前企稳的迹象还是很明显的

后面只要macd金叉回抽0轴,

基本就可以确认85附近的大底部!

日线上,

这次疫情让洋河从100元区间快速跌到80元附近,

我觉得这是和美股熔断有关,

美股四次熔断让外资撤退避险,

毕竟外资持有100多亿的洋河!

随着疫情企稳,

撤出去的资金还会再次回来!

毕竟目前洋河是食品行业性价比非常高的企业!

洋河技术分析其实已经不重要,

往下跌几元和涨几元已经没多大意义!

重要的企业现在处于革新时期,

我相信未来会更好!

春晚拿下报时广告就是一次最好的行动!

静待洋河上百元,

百元的洋河才是上涨的新起点!