巴菲特曾说过,

有志于投资的人只需修好两门课,

一是如何给企业正确的评估!

二是思考其与市场价格的关系!

一家企业的获利能力和价值其实基本是稳定的,

只有遇到关键时机才会突飞猛进,

这种突飞猛进的时期人们常常把他拉长到30年50年,

然后给其高估值!

其实这个高增长的过程往往三五年就会结束!

我经历的过的涪陵榨菜就是一个典型,

2012年1.2亿利润,

一直滞涨到2015年1.5亿利润,

最近三年通过包装升级和产品扩展,

从1.5亿增长到2019年的6亿元!

估计未来也是围绕6亿元滞涨!

因为当一个市场由小变大的时候,

就会引入很多竞争者进入!

这也是好多成长股最终不能高速成长的重要原因!

蛋糕没变大多少,竞争者增长不少,

最终就是残酷的竞争,

然后进入胜者为王和强者恒强的时代!

涪陵榨菜厉害的地方目前还是只有他一家上市!

但是零食行业最近这几年就上市好几家!

足以看出零食行业的泡沫!

三只松鼠是最近几年火起来的零食品牌,

核心业务是做坚果的,

当初我非常看好零食坚果这业务,

坚果行业,

目前竞争格局逐渐固定,

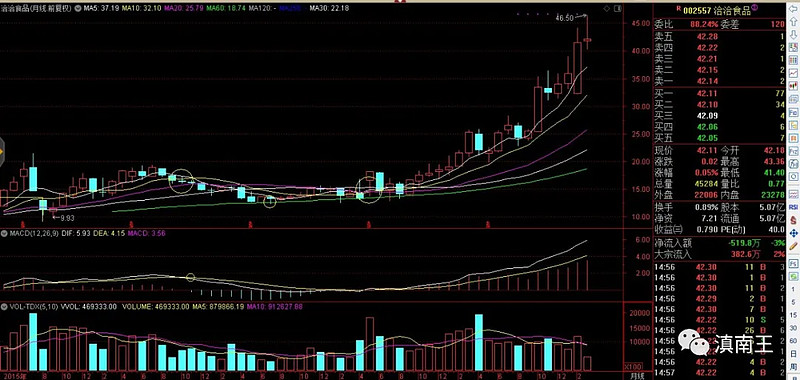

洽洽食品是综合性老大!

洽洽瓜子是家喻户晓的品牌!

三只松鼠最近几年发展也非常火

目前是网购零食老大,

洽洽食品是以瓜子扩展坚果的线下老大!

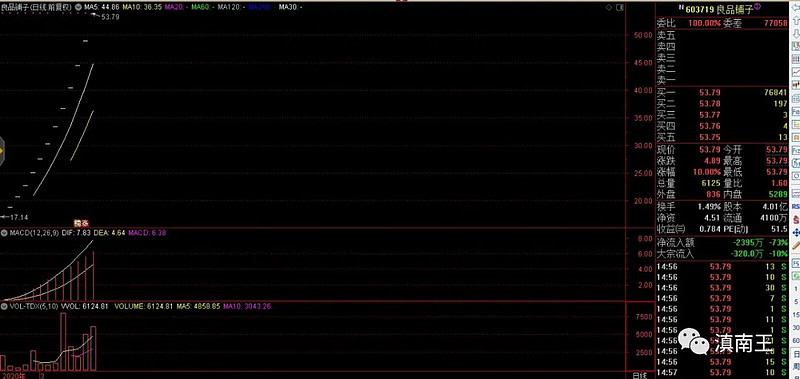

良品铺子刚上市,

走的是线上线下模式,

其实我一点都不看好线下,

原因在于一是房租成本高,

零食是需要人流量的,

人流量大的地方租金成本很高,

这种不算很暴利的行业是无法承担高额的房租的!

三只松鼠2016-2018年三年平均营收56亿!

洽洽食品2016-2018年三年平均营收37亿!

良品铺子2016-2018年三年平均营收53亿!

三只松鼠2016-2018年三年平均净利润2.7亿!

洽洽食品2016-2018年三年平均净利润3.6亿!

良品铺子2016-2018年三年平均净利润1.1亿!

这说明洽洽这三家企业中获利能力最强的!

如果只看上面的财务数据,

但是三只松鼠2019年营收100亿,净利润不足3亿!

洽洽净利润却6亿!

这说明网购零食其实就是增收不增利的典型!

洽洽食品目前市值220亿!

三只松鼠目前市值262亿!

良品铺子目前市值220亿!

这足够说明良品铺子的泡沫!

但是大家看下图走势图

良品铺子目前还沉浸在上市后的吹泡沫中,

看到他大涨,

想着多少人以后会为其高位站岗,

的确很可惜!

洽洽已经从以前的80亿市值变成200亿市值!

这个市值需要震荡的,

因为200亿市值对应10亿利润才有长期投资价值,

不然就耐心等技术调整!

三只松鼠2019年业绩下滑,

又是一个故事讲不下去的典型代表,

不过因为其营销水平很厉害

想象空间大,

但是随着竞争加剧,

业绩如果不能企稳,

往下的概率很大!

洽洽作为零食行业老大,

最近8年的市盈率都是在25附近,

这明显是泡沫!

洽洽40多的pe,

最终也会回归到30附近!

相信历史,

历史数据才是最有价值!

三家零食企业,

基本就是未来零食行业的代表!

目前看基本都进入泡沫区,

以后自己也关注洽洽为主,

其他两家需要用业绩来说话!

相信常识,

客观分析,

远离泡沫,

理性投资!