来源 | 新康界

国家统计局数据显示, 2023年第四季度规模以上医药工业实现营业收入累计6785.8亿元,同比下降16.6%;实现利润912.9亿元,同比下降15.9%;分别低于全国规模以上工业整体增速14.9和21.1个百分点。中康数据库显示,2023年第四季度药品包括化药、生物制品和中成药的销售总市场有所回调,其中等级医院销售额环比下降8.8%,同比上涨1.9%;零售药店销售额环比上涨18.5%,受去年同期高基数影响,同比下降12.3%。

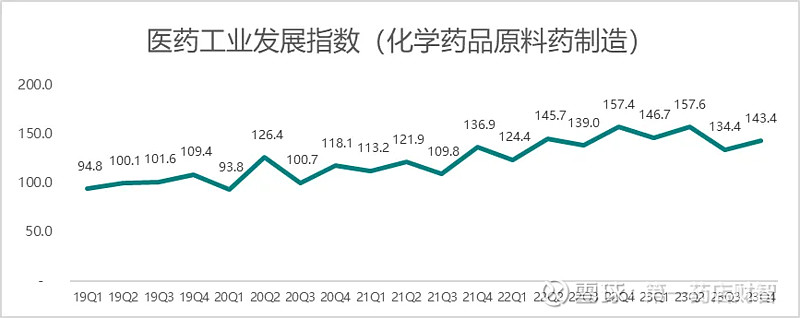

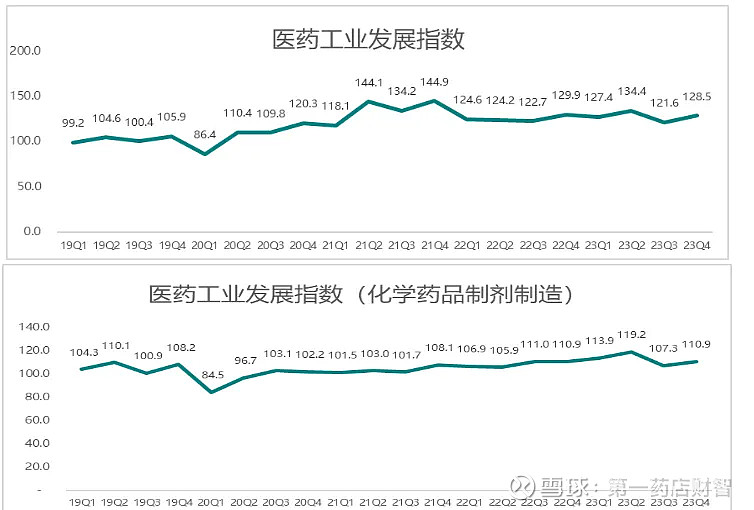

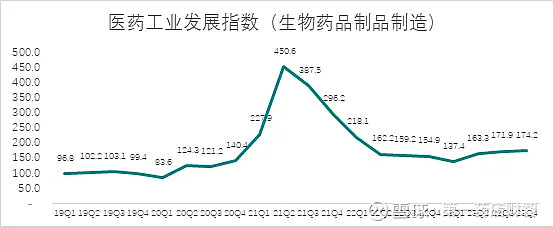

三季度受医疗政策和外部环境影响触底后,四季度医药行业有所回升,2023Q4医药工业发展指数上升至128.5。化学药品制剂制造子行业发展指数为110.9,环比上涨呈逐步恢复态势;生物药品制造子行业发展指数为174.2,环比同比均有所上涨,行业高景气度延续。中成药生产和中药饮片加工子行业发展指数为126.2,板块整体明显回升。化学原料药制造子行业发展指数为143.4,板块呈量增价减态势,行业景气度在逐渐恢复。

01

医药工业发展指数

中康科技产业研究院自2018年成立以来,一直持续跟踪医药工业经济运行状况,并通过科学的模型进行指数化处理,客观、真实地反映医药工业及其核心子行业的经济运行状况。2023,中康科技与中国企业评价协会(简称中企评)联合发起成立中企评医药健康专委会(简称专委会),由专委会承续医药工业发展指数编制工作。通过持续跟踪统计化学药品制剂制造、生物药品制品制造、中成药生产和中药饮片加工、化学药品原料药制造四大子行业核心成分企业的财务和业务数据,编制医药工业发展指数。四大子行业的发展指数共同组成医药工业发展指数,其中化学药品制剂制造指数占45%权重,生物药品制品制造指数占12%权重,中成药生产指数占23%权重,化学药品原料药制造指数占20%权重。

2023Q4医药工业发展指数为128.5,同比下降1.1%,环比上涨5.7%。整体来看,在多种因素影响下,中国医药制造行业整体仍处于复苏态势当中。

02

化学药品制剂制造

2023Q4化学药品制剂制造子行业发展指数为110.9,同比下降0.1%,环比上涨3.3%。板块受行业政策短期波动,创新持续转型,呈现逐步恢复的态势。

四季度呈现逐步恢复的态势,但整体仍未完全回到上半年的状态。行业政策持续引导药品研发以临床价值为导向,针对同质化的研发现象的审批趋严,行业结构持续调整,加速处方结构的变化,利好创新品种和高性价比集采药品。

03

生物药品制品制造

2023Q4生物药品制品制造子行业发展指数为174.2,同比和环比分别上涨12.4%和1.3%,在国内鼓励创新的大政策背景下,行业景气度持续提升。

生物药品制品板块一大因素,以重组蛋白和抗体药物为代表的生物药新品上市通过医保谈判加速放量,行业高景气度延续。另外板块两大核心因素,血制品需求端依然旺盛,业绩稳健上涨。而疫苗随着准入节奏恢复常态化,部分产品竞争格局趋于激烈,表现大幅分化,四季度整体表现为业绩承压,增速放缓。

04

中成药生产和中药饮片加工

2023Q4中成药生产和中药饮片加工子行业发展指数为126.2,同比下降2.8%,环比上涨12.6%,板块整体景气度明显回升。

国家鼓励支持中医药传承创新发展方向不变。从顶层设计到执行措施,2021年开始,各项重磅政策出台,中药板块走向高景气度。2023年下半年,受中药材价格波动导致盈利能力短期承压,行业合规升级等外部环境影响下,收入和利润增长有所放缓。随着行业秩序的调整和恢复,行业产业结构不断优化,企业提质增效明显,控费效果显著下,行业景气度逐步回升。

05

化学药品原料药制造

2023Q4化学药品原料药制造子行业发展指数为143.4,同比下降8.9%,环比上涨6.7%,板块整体景气度有所恢复。

统计局数据显示,2023年第四季度,短期受全球原料药库存去化压力影响,需求阶段性减少,中国化学药品原料药产量同比降幅明显收窄。中国医药保健品进出口商会公布的数据显示,原料药出口额下半年下滑幅度较上半年收窄,出口量下半年持续增长,而成本端随着大宗、石化工原料价格企稳并回落至疫情前水平,板块呈量增价减态势,行业景气度在逐渐恢复。