各大民营上市连锁已交出2023年成绩单,在备受关注的门诊统筹及健康服务延伸方面,有了更多样的探索。

整理 | 阿田

01

门诊统筹放开一年,

约三成医保药店获资质

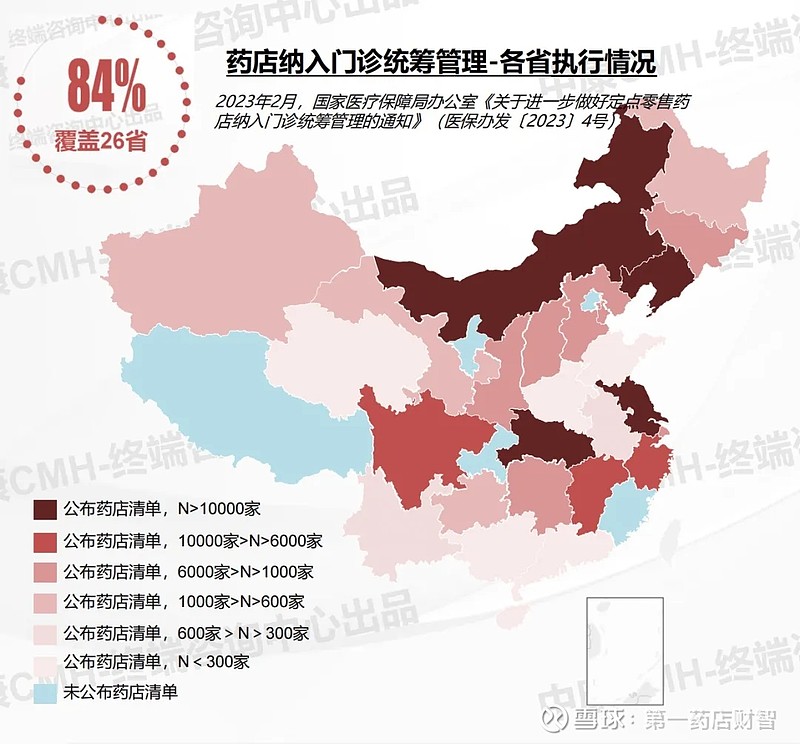

自2023年2月份,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》以来,已有不少地区下发实施细则,开始推进门诊统筹政策在药店的落地。

中康产业研究院综合整理发现,截至2024年2月,药店门诊统筹政策已在26个省份有不同进度的落地,覆盖220个城市,涉及14.14万家医保定点药店,占比约30%。

从各省执行进度来看,江苏、辽宁、湖北、内蒙古有超万家定点药店被纳入门诊统筹管理;按比例看,天津、江西、上海三地门诊统筹定点药店占医保定点药店比例较高,分别为100%、88%和85%。但与此同时,云南、广西、广东、海南、山东等地推进进度较慢,统筹定点药店在医保定点药店的占比低于5%。

数据来源:各省医保局、人民政府、行政公署官网,公开资料、中康药店通;由中康CMH-终端咨询中心/产业研究中心统计整理,数据统计截至2024年2月

从已执行地区的政策看,多数地区门诊统筹定点药店报销力度同基层/一级机构报销比例一致,占比约73%(无明确公开报销细则的城市统一参考省级要求)。值得一提的是,如上海等少部分地区,统筹药店报销力度同开具处方单位。

处方获取难易程度、药店资质门槛、医保待遇、零售定价、监管力度等,密切影响着统筹药店发展。地区政策强烈差异促使连锁药店加快专业化建设,同时探索区域差异化布局,尽可能抓住时代红利。

02

头部连锁加速专业化布局,

益丰、老百姓门诊统筹药店超4000家

近期,各大上市连锁陆续披露了2023年报,从中也透露出各地药店统筹政策推进的差异。

2023年各民营上市连锁不同门店类型发展情况

数据来源:六大上市民营上市连锁2023年报(部分企业未披露详细数据)

全国门店布局较为广泛的益丰和老百姓,门诊统筹定点药店数量已突破4000。

老百姓董事长谢子龙在近期业绩解读会上介绍,老百姓多数核心经营区域如湖南、内蒙古、天津等地统筹基金运行情况稳健、可持续。国家推进药店门诊统筹的整体方向和决心毋庸置疑,但药店纳入门诊统筹的标准在提高、监管也会更严,在此趋势下,实际上更有利于合规的龙头连锁药房。

根据老百姓2023年报,老百姓推动互联网医院处方体系搭建和布局,以“自建+合作”的模式来确保处方供给。此外,老百姓业绩解读会上介绍,其直营所在18个省份中,药店门诊统筹政策已经落地的省份16个,其中可互可刷省份9个;已发文但无互联网处方政策的7个;未落地的2个。截至2024年一季度,老百姓拥有门诊统筹门店4673家,其中直营门店落地门诊统筹占比39.78%,直营可用互联网处方的统筹医保门店占30.67%。

益丰目前主要业务范围集中在湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、天津十省市,其中湖南、湖北、天津、浙江、江西、江苏等地均属于药店统筹政策推进较快区域。

在承接处方流转方面,益丰也在不断探索新模式。其2023年报介绍,在线上领域,益丰布局电子处方流转业务,通过数字化处方服务平台及履约配送体系,链接卫健、医保、医院及全国头部第三方互联网医院平台,打通上下游药品生产、批发及物流企业,依托现有院边店及中心仓,构建服务慢病患者的医患药险闭环服务体系;目前对接省市级医保、卫健处方流转平台10余家,直接或者间接承接100余家三级医院及互联网医院处方流转业务。

另一方面,门店布局较集中于西南或两广的健之佳、大参林,开通门诊统筹服务的门店数相对不多,而一心堂、漱玉平民未在年报中披露具体数据。

一心堂在近期投资者调研会议上介绍,云南从2023年4月份开始试点申报,下半年开始推动门店统筹政策,目前承接了处方外流的门店不多。川渝区域2023年底开始试点门店统筹政策,但承接处方流转和处方外流的门店不多,绝大多数还是以个人账户支付为主。目前政策还未有进一步更新,公司亦在积极配合推进门店统筹政策的实施。

健之佳在回复投资者关于2024年一季度业绩情况时也表示,公司所处区域门诊统筹政策因处方来源尚未突破、处方流转少,结合个人账户改革影响顾客消费行为,公司一季度医保结算收入(以医保个人账户收入为主)占主营业务收入比例已由上年同期的48%下降至42%,门诊统筹政策的集客红利尚未呈现。

综合来看,当下药店门诊统筹政策红利不足,但门诊统筹定点资质对头部连锁药店而言仍具吸引力。

大参林在2023年报中就表示,门诊统筹政策的出台对连锁药店的影响是积极的,第一,借助门诊统筹规定和“双通道”政策,定点药店可接收更多的院外处方,加速处方外流,承接其背后的巨大市场增量。第二,门诊统筹药店的起付标准、支付比例和最高支付限额等,可执行与本统筹地区定点基层医疗机构相同的医保待遇政策,这样一来,本地患者购药的便捷程度将大大增加,尤其是针对慢病患者群体。因此,门诊统筹的药店对患者的吸引力和粘性也会大幅提升。第三,为了更好留住客源,门诊统筹药店也将进一步提高药事服务能力,朝“专业化”方向转型。

03

健康“专业化”延伸:

适老化、药诊店、专科药房…

有业内人士分析认为,依托医保报销政策及由此带来的专业化建设成为新市场阶段连锁药店增长的一大驱动力。而除了等待利好政策落地,围绕“健康”这一大课题,头部连锁做出各种尝试。

正如健之佳年报中所言,以自身工作的确定性,应对市场的高度不确定性。健之佳专注强化营运力、商品力和专业力,提升管理和营运效率,积极竞价,与工业企业联合加大促销和专业推广力度,力争为顾客提供极致性价比的服务和产品。

为顺应顾客对健康、品质生活的“预防和健康管理”需求,健之佳主动从“依赖医保”、药品价格竞争转向坚持强化专业药学服务、健康管理服务能力。2023年报中,健之佳颇为详细地列举了其在专业服务上的动作,或许能为部分转型焦虑期的连锁药店提供思路。

一方面,除了常规的慢病建档之外,健之佳门店慢病管理大数据项目持续推进,目前已有2152家门店部署分钟诊所的“四高”检测设备,累计检测四高为650万人次,为顾客提供及时的健康自测、用药指导、风险提示等服务,顾客服药顺从度提升、监控并改善慢病指标。

另一方面,持续打造皮肤病、眼科、呼吸疾病、糖尿病等专科药房,设置全方位的专业顾客管理体系,报告期末,专科药房达1135家,占药店总数23.76%。健之佳积极研发从医学科普、患者教育、疾病筛查、疾病治疗用药、症状改善、营养支持、健康管理等全方位药学照顾专科化解决方案,通过对药师、店员的培训和专业指导,结合厂商专业患教和促销资源、专科药物配置陈列,依托会员服务体系、会员回访体系、药师专业服务体系、CRM系统会员营销,提供免费的“四高”慢病指标数据监控服务,提升顾客服药依从性,增加顾客粘性,专科药房的解决方案形成闭环,效能远高于普通门店。

一心堂通过泛健康品类扩展顾客全生命周期专业化服务、提升一心堂门店顾客进店人流、增加交易客单价。在医养产业,一心堂拥有二级医院、健康管理中心、养老中心、3个社区服务中心、100多家诊所(云南)等。一心堂在投资者调研会议上表示,承接统筹只是这个业务发展的目的之一,一心医养自成立以来,以失能半失能,失智,高龄空巢老人为主,解决了刚需老人养老问题和家庭照护压力。一心医养将围绕多元化养老服务,充分依托一心堂集团零售药房基础,积极探索养老和医疗深度融合发展的模式,结合国家“9073”养老格局顶层设计,将以金鼎山为发展核心,建立上游居家养老,中游社区康养中心,下游医养结合机构为一体的生态链合集,在全省乃至有一心堂的省份进行产业布局及团队输出,树立一心医养品牌,迎接更广阔的发展空间。

老百姓在2023年报中也提及老年健康问题,将拓展老年人健康社交空间列入经营计划,2024年将继续抓住社区健康流量入口,合理布局社区店,铺设门店慢病检测设备,提供用药咨询、健康咨询等专业服务,强化医疗属性,增强老年人顾客的粘性,打造顾客身边的专业健康管理顾问。同时,社区店服务将进一步延伸,拓展为具有社交属性的健康空间。

值得关注的是,近期,央视《新闻联播》报道了老百姓适老化及无障碍改革试点工作,零售药店在健康产业中的价值被更多人看见。长远来看,药店不仅要有承接政策改革要求的能力,还要回归到顾客健康价值上,通过多元化的商品及服务,满足多样性的市场需求,追求溢价,才是药品零售渠道重点发力的方向。