广东省药店数超6万家,连锁率仅约45%。

文 | 阿田

01

一年新增超6000家药店,

广东空间还大吗?

2022年,全国新增药店数33651家,其中广东“贡献”了近2成。

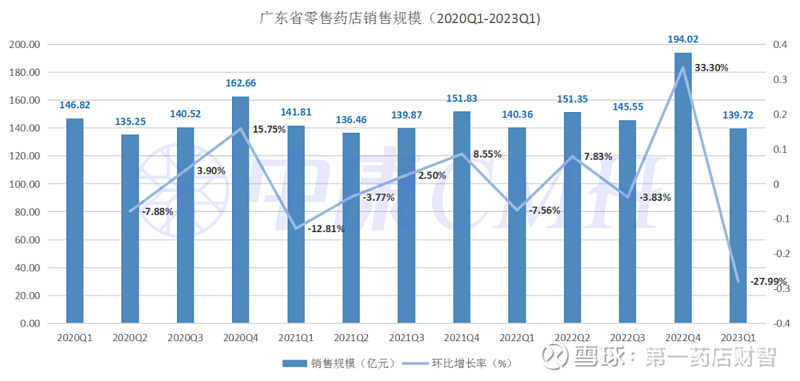

根据国家药监局最新数据,截至2022年12月底,广东全省零售连锁企业门店和零售单体店数62197家,比上年同期增长了6409家,药店数占全国总数近10%;连锁率约45%,远低于全国平均水平。中康CMH数据显示,2022年,全国零售药店市场规模为5421亿元,同比增长10.2%,是近年来最高涨幅。而同期,广东全省零售药店销售规模达631.28亿元,同比增长10.78%,略高于全国整体水平。

数据来源:中康CMH

总体来看,广东市场在药店数、销售规模均远超于其他地区,且保持双双高速增长,这主要得益于当地高速发展的经济水平及庞大的人口基数。根据广东省统计局最新数据,2022年广东实现地区生产总值(初步核算数)129118.58亿元,比上年增长1.9%;2022年末全省常住人口12656.80万人,仍坐稳“人口第一大省”。

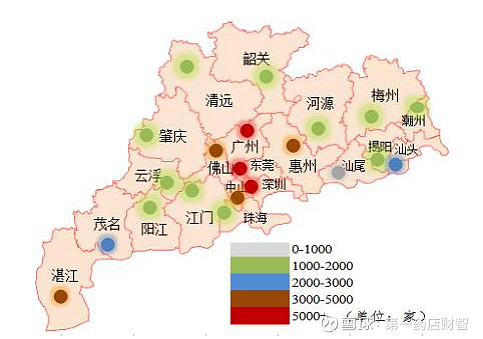

而由于人口及资源多集中于广深及周边城市,其药品零售发展也相对成熟。从区域上看,截至2023年3月底,广东省内药店数量前5位的地市为东莞、广州、深圳、佛山、惠州,五个地市总和占全省的53.7%。中康CMH数据显示,2023年Q1,上述五地市零售药店销售规模合计77.17亿元,占全省的55.2%。

全省21个地市零售连锁企业门店和零售单体店数区域分布情况

数据来源:广东省药监局

但值得一提的是,作为外来人口流入大省,近年来,广东省人口机械增长持续放缓,2021年机械增长人口仅2.81万人,而2022年更是“由正转负”,净流出69.4万人,使得广东省出现自1982年以来首次常住人口负增长。有专家表示,在产业转移的背景下,“人跟着钱走”,抢人大战持续激烈。而每日经济新闻在报道中曾提到,有分析认为,广东省人口增速放缓或与此前各地防疫政策相关,其他省份的防疫措施可能推动外出人口回流。

在管控放开之后,广东省人口是否会回升,仍待观察。而现阶段人口的负增长,是否会让店均服务人口已在跌破2000边缘的广东市场,放缓门店扩张速度?

“实际上,现在我们大部分新店的盈利周期可能要1.5到2年,略高于全国平均水平,从理智上讲,开店需要谨慎。”当地业内人士坦言,但市场蛋糕有限,自己不开店抢占,总有别人抢,“在这种情况下,为避免被赶超,还是会不停开店。”

02

“群雄割据”,

区域龙头存在感强

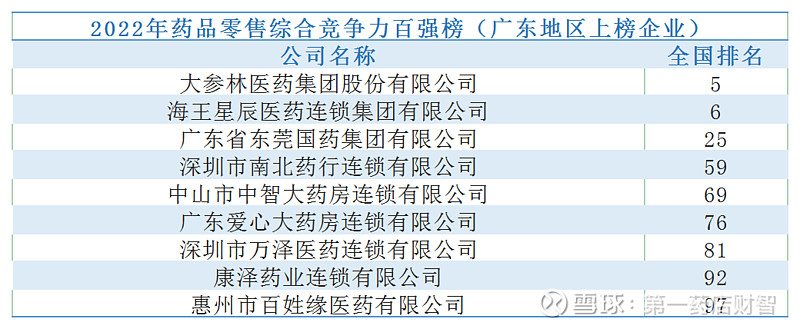

强大的经济和人口基础给了广东省内连锁药店良好的发展空间,也诞生一批优质的大型连锁企业。西普会发布的2022年药品零售综合竞争力百强榜中,广东省共有9家企业入围,包括全国知名的大参林、海王星辰,以及东莞国药、中山中智、广东爱心大药房、惠州百姓缘等多家地市区域龙头。

数据来源:2022西普会

从连锁竞争格局上看,广东省药品零售市场整体格局相对零散,除大参林、海王星辰及高济在较多城市有布局之外,多数连锁药店倾向于深耕单一地市并辐射周边,或重点布局1-3市。

具体来看,大参林在广东21市均有较深布局,是当之无愧的全省龙头企业。不过,在深圳、珠海及潮汕地区,大参林仍未具备明显优势。海王星辰现有的布局更倾向高线城市,除大本营深圳有超600家门店外,在广州、佛山、东莞等地亦有超100家门店,在当地具有较高品牌认知度。热衷“买买买”的高济同样没有错过广东市场,其门店广泛分布在广东16个城市。

而入围百强的东莞国药、中山中智、爱心大药房、深圳万泽及惠州百姓缘,门店布局均高度集中在总部所在城市,占门店总数比例在85%-100%。

谈及广东“群雄割据”的竞争格局,某连锁药店负责人表示:“这或许是因为,早年发展起来的那一批连锁,大部分是‘一带一’带出来的,往往不会去互相‘抢地盘’。而发展到现在,新店盈利周期长,大家也就更倾向于求稳,尤其是中小连锁,都尽量选择在自己熟悉的地盘里扩张布局。”

在区域连锁集中度方面,广东各市呈现两极分化。截至2022年底,深圳市连锁门店数5447家,连锁率达69.80%,除海王星辰这样的大品牌连锁,也不乏如深圳南北医药这类以加盟为主的批零一体化企业。而在潮汕地区,除外来的高济、大参林之外,潮州、汕头、揭阳三市,鲜少有门店规模超100家的本土连锁企业,TOP10连锁门店集中度均低于20%,当地连锁率也低于广东平均水平。

03

单体店超3万家,

连锁加盟业务的“沃土”?

广东市场格局的“零散”,还体现在其超3万的单体店数量上。

早年,广东在税收上对单体药店略有政策倾斜,给予了单体药店较好发展环境。从构成来看,广东省内单体店以“夫妻店”为主,与“大单体”和连锁门店相比,他们省下了一大笔人力成本。另一方面,“夫妻店”选址大多在小区楼下、城中村、乡县等地方,房租成本相对较低,同时拥有稳固的客户群体。此外,广东省药品流通非常发达,截至2022年底,有超1400家批发企业,商业公司之间竞争同样激烈。对于单体店而言,可选择的平台、品类多,采购成本也相对较低。

不过,2022年,广东省药监局发布《广东省药品零售连锁经营监督管理办法》,支持单体药店加盟连锁企业,推动广东省内药品零售连锁产业规模化、集约化和规范化发展。此外,在医保支付改革、购药多渠道分流等因素影响下,单体店缺乏供应链话语权、信息化建设滞后、经营理念固化等问题凸显,经营压力日益增大,这或许会促使更多单体店选择加盟中大连锁。

值得一提的是,2021年以来,头部连锁纷纷发力加盟业务,大参林在广东省内拥有强势的品牌力及供应链能力,大力发展加盟之下,给了其他区域龙头一定压力。粤东某连锁药店向《第一药店财智》直言,受头部连锁加盟“刺激”,正在探索加盟业务模式。有业内人士透露,珠三角某头部连锁也正在筹备全省加盟业务。

资本的强势介入,加之产业政策驱动,未来药店连锁率、行业集中度提升将是必然趋势,作为药品零售大省的广东,是否会跟上节奏?